2020年9月13日に行われたFP3級試験学科の解説です。

第1問

(1) 税理士資格を有しないファイナンシャル・プランナーが、顧客のために反復継続して確定申告書を作成しても、その行為が無償であれば税理士法に抵触しない。

×:確定申告書の代行には税理士資格が必須。FPでは出来ない。頻出項目なので間違えないように

(2) 全国健康保険協会管掌健康保険の被保険者が、産科医療補償制度に加入する病院で出産した場合の出産育児一時金の額は、1児につき42万円である。

〇:正しい。細かい知識を問う問題でやや難しい 医療保険についてはこちら

(3) 全国健康保険協会管掌健康保険の被保険者である会社員が、退職後に任意継続被保険者となるためには、資格喪失日から14日以内に任意継続被保険者となるための申出をしなければならない。

×:資格喪失から20日以内に届け出が必要。他に・退職前2か月以上の被保険者期間・原則2年まで・全額自己負担・傷病手当、出産手当金が支給されない 等も覚えましょう。 任意継続はこちら

(4) 老齢基礎年金を繰下げ受給する場合、繰下げによる加算額を算出する際の増額率は最大30%である。

×:繰り上げ時と繰り下げ時の数値は覚えましょう。繰り上げ受給がー0.5%/月、繰り下げ受給が+0.7%/月で最大5年(60月)可能なので、繰り上げ受給-30%、繰り下げ受給+42%です。年金についてはこちら

(5) 住宅を取得する際に長期固定金利住宅ローンのフラット35(買取型)を利用するためには、当該住宅の建設費または購入価額が消費税相当額を含めて1億円以下である必要がある。

×:フラット35は、・75歳以下・100万円以上8000万円以下・固定金利・最長35年です。フラット35についてはこちら

(6) 国内銀行の支店において加入した一時払終身保険は、生命保険契約者保護機構による補償の対象である。

〇:国内の保険会社は原則すべて加入しています。

(7) 定期保険特約付終身保険の保険料の払込みを中止して、払済終身保険に変更した場合、元契約に付加していた入院特約はそのまま継続する。

×:払済にしてしまうと、掛け捨て部分である特約は消滅します。払済保険についてはこちら

(8) 生命保険の入院特約に基づき、被保険者が病気で入院したことにより被保険者が受け取った入院給付金は、非課税である。

〇:通常、保険は損失の補填なので非課税です。しかし、保険によって得をするような場合は課税対象となります。以下のようなものは課税対象です。・死亡保険金・満期保険金・解約払戻金・生存給付金 保険の課税についてはこちら

(9) 自動車損害賠償責任保険(自賠責保険)では、対人賠償および対物賠償が補償の対象となる。

×:自賠責の補償範囲は人身事故のみが対象で、対物賠償は含まれていません。自動車損害賠償責任保険についてはこちら

(10) スーパーマーケットを経営する企業が、店舗内で調理・販売した食品が原因で食中毒を発生させ、顧客に対して法律上の損害賠償責任を負うことによって被る損害を補償する保険として、施設所有(管理)者賠償責任保険がある。

×:細かな知識を問う難問。施設所有者賠償責任保険は1.施設の安全性の維持管理の不備・構造上の欠陥。2.施設の用法に伴う仕事の遂行 に対して補償され、食中毒は補償されません。店舗総合保険や食品営業賠償共済などによって食中毒を出してしまった場合の補償がされますが、恐らくFP試験では問われないかと思います。

(11) 米国の市場金利が上昇し、同時に日本の市場金利が低下することは、米ドルと円の為替相場においては、一般に、米ドル安、円高の要因となる。

×:この場合には円安ドル高が正解のようですが、金利だけでは判断することは難しく、見る期間によっては本文は正解ともなる。金利高が通貨として強くなると考えられるが、発行される通貨量が増えるため、本来的には通貨価値は小さくなる。問題として不適切だが、「一般に」と「米ドルと円の為替相場」に限定されているので×が望まれる答えなのであろう。実際は経済状況などによって様々な要因が関係し為替は変動する。

(12) 1,000,000円を年利1%(1年複利)で3年間運用した場合の3年後の元利合計額は、税金や手数料等を考慮しない場合、1,030,301円となる。

〇:正しい。(1.01)³×1,000,000円=1,030,301円である。電卓で1.01と入力し、×を押した後に=を2回押すと1.01を3乗した値となる。その数値に1,000,000をかけると求める答えとなる。

(13) 追加型の国内公募株式投資信託の受益者が受け取る収益分配金のうち、元本払戻金(特別分配金)は非課税である。

〇:元本払戻金(特別分配金)は自分のお金を受け取っているだけなので、課税されない。一方、普通分配は配当所得として課税され、20.315%(復興税込み)分配金についてはこちら

(14) 東証株価指数(TOPIX)とは、東京証券取引所市場第一部に上場している内国普通株式の全銘柄を対象とする株価指数である。

〇:正しい。一方、日経平均は日本経済新聞社が東証1部から選定した225銘柄の平均値である。株式に関してはこちら

(15) 金融商品取引法に定める適合性の原則により、金融商品取引業者等は、金融商品取引行為について、顧客の知識、経験、財産の状況および金融商品取引契約を締結する目的に照らして、不適当な勧誘を行ってはならないとされている。

〇:正しい。FP的に扱う金商法は一部ですが、金融関係者に対して様々な制約がある法律です。特に、SNS等で見られる一部の詐欺は、明らかに金商法違反な文言が含まれている時があります。絶対に儲かります!のようなものは詐欺ですので気を付けましょう。金商法に関してはこちら

(16) 個人が法人からの贈与により取得した財産については、原則として贈与税の課税対象となり、所得税は課されない。

×:法人からの贈与に対し、個人が課せられる税金は一時所得としての所得税です。贈与税としては扱いません。難問ですが、贈与税が個人間のみであることを押さえていれば、回答可能です。贈与税についてはこちら

(17) 個人が受け取った非上場株式の配当については、その金額の多寡にかかわらず、所得税の確定申告不要制度を選択することはできない。

×:配当を受けている期間から算出される1年間の配当額が10万円以下であれば確定申告不要となり、源泉徴収分だけで納税が完了します。

(18) 物品販売業を営む個人事業主の事業所得の金額の計算において、商品の売上原価は、「年初(期首)棚卸高+年間仕入高-年末(期末)棚卸高」の算式により求められる。

〇:正しい。FP知識というよりも簿記よりなので、問題としてはやや難。内容は基本的なものである。

(19) 土地は、減価償却資産ではない。

〇:正しい。

(20) 所得税において、個人が確定拠出年金の個人型年金に加入し、拠出した掛金は、社

会保険料控除の対象となる。

×:確定拠出型年金(DC)は小規模企業共済等掛金控除に該当し、全額控除対象となります。企業年金の確定拠出型についてはこちら

(21) 借地借家法の規定では、定期建物賃貸借契約(定期借家契約)において、貸主に正当の事由があると認められる場合でなければ、貸主は、借主からの契約の更新の請求を拒むことができないとされている。

×:定期建物賃貸借契約(定期借家契約)は基本的に更新の無い契約です。したがって、契約の更新をしないのが通常なので、更新請求を拒むことができます。ただし、契約の更新も可能です。

(22) 建築基準法の規定によれば、建築物の敷地が2つの異なる用途地域にまたがる場合、その全部について、建築物の用途制限がより厳しい地域における建築物の用途に関す

る規定が適用される。

×:異なる用途の敷地をまたぐ場合は、過半を占める用途地域を適用します。建築基準法についてはこちら

(23) 建築基準法の規定によれば、都市計画区域および準都市計画区域内において、建築物の敷地は、原則として幅員4m以上の道路に2m以上接していなければならない

〇:正しい。4 mに満たない道路に接する場合セットバック問題が生じます。また、旗地のような入り口突出地かつ2 m接道義務を果たせていない古い家は建築基準法により立て替えることが出来ないことがあります。建築基準法についてはこちら

(24) 建物の区分所有等に関する法律(区分所有法)の規定によれば、集会において、区分所有者および議決権の各3分の2以上の多数により、区分所有建物を取り壊し、その敷地上に新たに建物を建築する旨の決議をすることができる。

×:建て替えや取り壊しに必要な議決権は5分の4以上必要です。規約の変更、法人設立、共用部分の変更には4部の3以上が必要です。区分所有についてはこちらFP試験対策-不動産について4

(25) 「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」の適用を受けるためには、譲渡の対価の額が5,000万円以下でなければならない。

×:被相続人の居住用財産に係る譲渡所得の特別控除の特例は、控除額が3000万円で適用要件は以下のようなものです。・昭和56年5月31日以前に建築され、被相続人の居住用財産かつ他に居住者がいない・相続開始から譲渡までに貸付、居住が行われていない・相続があった日から3年目の年末までに譲渡されている・令和5年12月31日までの譲渡である・譲渡対価が1億円以下である 被相続人の居住用財産についてはこちら

(27) 「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」は、受贈者の贈与を受けた年の前年分の所得税に係る合計所得金額が1,000万円を超える場合、適用を受けることができない。

〇:正しい。受贈者の要件は30歳未満の子や孫で贈与を受ける前年の合計所得金額が1000万円以下である必要があります。

(28) 相続や遺贈により財産を取得した者が、相続開始前5年以内に被相続人から贈与により取得した財産は、相続税額の計算上、相続財産に加算される。

×:相続財産に加算されうるのは、相続開始前3年以内です。相続についてはこちら

(29) 相続税額の計算上、被相続人が生前に購入した墓碑の購入代金で、相続開始時において未払いであったものは、債務控除の対象となる。

×:債務控除はややこしいですが、墓地等の非課税財産の未払金は対象外です。相続時の債務控除についてはこちら

(30) 国内に住所を有するAさんが死亡した場合、Aさんの相続における相続税の申告書の提出先は、Aさんの死亡の時における住所地の所轄税務署長である。

〇:正しい。被相続人の住所が所属する税務署長あてに申告をします。相続時の申告についてはこちら

【第2問】

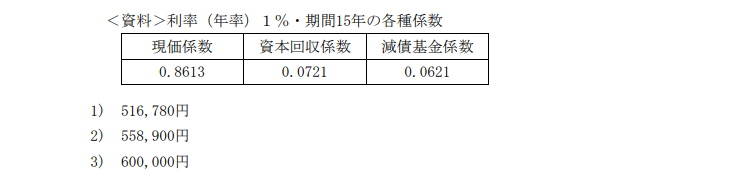

(31) 900万円を準備するために、15年間、毎年均等に積み立て、利率(年率)1%で複利運用する場合、必要となる毎年の積立金額は、下記の<資料>の係数を使用して算出すると( )である。

A.2:現在の値が0、目標額が900万円とわかっていて、積立額を求めたい場合には減債基金係数を使います。したがって、900万円×0.0621=558,900円になり 2が正解です。積立額を求める係数が2つ選択肢に入っていることから、しっかりと覚えていないと迷ってしまいます。取り崩す方が複利の力が働くので値が大きくなることを理解できていれば値からも選択することが出来ます。6種の係数についてはこちら

(32) 全国健康保険協会管掌健康保険の被保険者に支給される傷病手当金の支給期間は、同一の疾病または負傷およびこれにより発した疾病に関して、その支給開始日から最長( )である。

1) 1年

2) 1年6カ月

3) 2年

A.2:傷病手当は支給額が12ヶ月の標準報酬額平均を30で割ったものの2/3が支給され、最長1年6月受け取ることが出来ます。傷病手当についてはこちら

(33) 公的介護保険の第2号被保険者は、市町村または特別区の区域内に住所を有する( ① )以上( ② )未満の医療保険加入者である。

1) ① 40歳 ② 60歳

2) ① 45歳 ② 65歳

3) ① 40歳 ② 65歳

A.3:介護保険は第1号保険者と、第2号保険者が存在します。1号は65歳以上であるのに対し、2号保険者は、40歳から65歳までの医療保険加入者が該当します。介護保険についてはこちら

(34) 国民年金の付加年金の額は、65歳から老齢基礎年金を受給する場合、( )に付加保険料に係る保険料納付済期間の月数を乗じて得た額である。

1) 200円

2) 300円

3) 400円

A.1:ややひっかけか。付加年金は月400円を支払い、年間受取額が200円×月数増加するものである。掛金の期間が40年あることを除けば、掛金が2年で元が取れるとんでもないシステムである。FPとしては是非進めたいが、支払が該当する人は少ない。付加年金についてはこちら

(35) 貸金業法の総量規制により、個人が貸金業者による個人向け貸付を利用する場合の借入合計額は、原則として、年収の( )以内でなければならない。

1) 4分の1

2) 3分の1

3) 2分の1

A.2:貸金業法で定められており、借り過ぎを避けるための制度です。借入金の最大額が年収の3分の1に制限されています。つまり、借入金が年収の1/3に達していると、新たな借り入れが出来ません。総量規制についてはこちら

(36) 生命保険の保険料のうち、将来の死亡保険金等を支払うための財源となる純保険料は、予定死亡率および( )に基づいて計算される。

1) 予定解約率

2) 予定事業費率

3) 予定利率

A.3:純保険料は予定死亡率と予定利率によって算出されます。したがって、3が正解。また、付加保険料は予定事業費率によって算出されます。純保険料と付加保険料から保険料は構成されます。生命保険の保険料についてはこちら

(37) 変額個人年金保険は、( ① )の運用実績に基づいて将来受け取る年金額等が変動するが、一般に、( ② )については最低保証がある。

1) ① 特別勘定 ② 死亡給付金額

2) ① 一般勘定 ② 死亡給付金額

3) ① 特別勘定 ② 解約返戻金額

A.1:変額個人年金保険は特別勘定の運用実績に左右されますが、死亡給付金額については保険なので最低保証額が設定されています。変額保険についてはこちら

(38) 医療保険等に付加される先進医療特約では、( )時点において厚生労働大臣により定められている先進医療が対象となる。

1) 申込日

2) 責任開始日

3) 療養を受けた日

A.3:先進医療は健康保険適用が検討されている高度な医療のことです。先進医療は時間の経過によって保険適用となることもありますが、その時点では全額自己負担の保険適用外診療となります。また、現在は高額療養費制度の対象外のため、先進医療を10割負担することは大きな負担となることから、先進医療特約が存在しています。特約の適用は療養を受けた日の段階で、先進医療として認められている場合です。特約についてはこちら

(39) 民法および失火の責任に関する法律(失火責任法)によれば、借家人が軽過失によって借家と隣家を焼失させた場合、借家の家主に対して損害賠償責任を( ① )。また、隣家の所有者に対して損害賠償責任を( ② )。

1) ① 負う ② 負わない

2) ① 負わない ② 負わない

3) ① 負わない ② 負う

A.1:難問。典型的な問題ではないので、回答に自信が持てない人も多いでしょう。基本的に家主に対しては賠償責任を負うことになります。しかし、隣家に対しては重過失の場合にのみ賠償責任が発生します。燃やされる方は納得できませんが、自前の火災保険で対応するしかありません。火災保険についてはこちら

(40) 個人賠償責任保険(特約)では、被保険者が、( )、法律上の損害賠償責任を負うことによって被る損害は、補償の対象となる。

1) 自動車の運転中、歩行者に接触し、ケガを負わせ

2) 散歩中、首輪の紐を放してしまい、飼い犬が他人を噛んでケガを負わせ

3) 業務中、自転車で歩行者に衝突し、ケガを負わせ

A.2:1は自転車であれば正解、3は業務中であるので対象外です。

(41) 個人向け国債の適用利率の下限は、年率( )である。

1) 0.05%

2) 0.08%

3) 0.10%

A.1:個人向け国債の利率下限は0.05%です。個人向け国債についてはこちら

(42) 表面利率(クーポンレート)2%、残存期間3年の固定利付債を額面100円当たり102円で購入した場合の最終利回り(年率・単利)は、( )である。なお、税金や手数料等は考慮しないものとし、答は表示単位の小数点以下第3位を四捨五入している。

1) 1.31%

2) 1.33%

3) 1.35%

A.1:計算式は 最終利回りで(年利2%+(100円-102円)/保有年数)/102円=1.307% となる。小数点第3位を四捨五入なので、1.31が正解 債券、国債についてはこちら

(43) 会社が自己資本をいかに効率よく活用して利益を上げているかを判断する指標として用いられる( )は、当期純利益を自己資本で除して求められる。

1) PBR

2) ROE

3) PER

A.2:PBRは株価純資産倍率で資産と価格の比率をみており、値が大きいほど割高です。ROEは自己資本利益率で問題文の説明、PERは株価収益率で純利益に対して、株価の割合がどの程度かを示し、値が大きいほど割高です。株価の指標についてはこちら

(44) 異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が( )である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減効果)は、理論上最大となる。

1) -1

2) 0

3) +1

A.1:相関係数は正と負があり、正の相関は同じ動き、負の相関は逆の動きをします。相関係数は-1~1の値を取りますので、-1の時、完全に反対の動きをすることになります。つまり、同時に持つと、リスク低減効果は最大になり、0に近似します(実際は手数料などの都合からマイナスになることが多い)。しかし、通常、相関係数が-1の場合利益も出ません。相関係数が正と負の関係にあるもの同士を組み合わせるのが現実的で、複数組み合わせることで、リスクを分散させます。ポートフォリオについてはこちら

(45) 日本投資者保護基金は、会員である金融商品取引業者が破綻し、分別管理の義務に違反したことによって、一般顧客から預託を受けていた有価証券・金銭を返還することができない場合、一定の範囲の取引を対象に一般顧客1人につき( )を上限に金銭による補償を行う。

1) 500万円

2) 1,000万円

3) 2,000万円

A.2:金融商品取引法により投資者の保護を目的として設立された基金で、国内の証券会社は加入義務があります。顧客資産の返還が速やかに行えない際には、同基金より上限1000万円の補償を受けることが出来る仕組みになっています。金融商品取引法についてはこちら

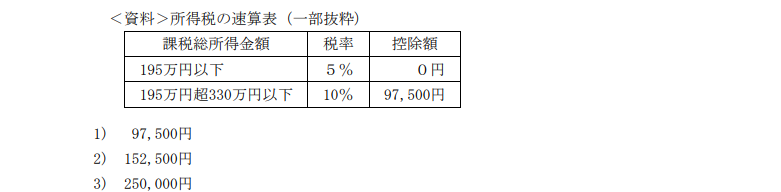

(46) 課税総所得金額250万円に対する所得税額(復興特別所得税額を含まない)は、下記の<資料>を使用して算出すると、( )である。

A.2:250万円の所得は195万円超330万円以下に属しますので、250万×10%-97,500円=152,500円です。所得税についてはこちら 所得・所得税に関しては様々なページで解説を行っていますので、関連ページを色々とみてください。

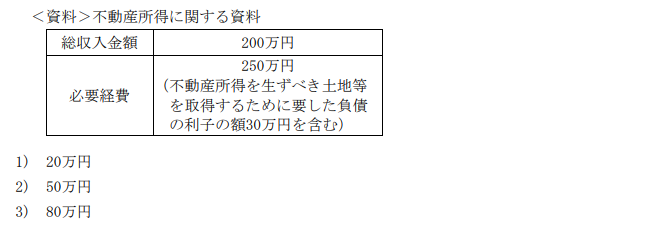

(47) 下記の<資料>において、所得税における不動産所得の金額の計算上生じた損失の金額のうち、他の所得の金額と損益通算が可能な金額は、( )である。

A.1:やや微妙な問題。土地取得のための負債に対する利子は経費に含めることは出来ませんが、建物に対する負債の利子は経費に出来ます。問題文中の”等”の解釈次第で、どうとでも取れてしまうので、判断が難しくなっています。ただ、これまでの出題を見る限り、土地等の取得という表現は、土地を指すと理解して差し支えないようです。不動産の経費についてはこちら

(48) 所得税における一時所得に係る総収入金額が1,200万円で、その収入を得るために支出した金額が500万円である場合、総所得金額に算入される金額は、( )である。

1) 325万円

2) 650万円

3) 700万円

A.1:一時所得における所得税の計算は(収入金額ー必要経費ー特別控除50万円)/2です。問題を計算すると、(1200万円ー500万円ー50万円)/2=325万円となります。所得税の計算についてはこちら

(49) 「ふるさと納税ワンストップ特例制度」を利用することができる者は、同一年中のふるさと納税先の自治体数が( )以下である者に限られる。

1) 3

2) 5

3) 7

A.2:ふるさと納税は節税効果もありますし、税に対する意識の向上もはかれて、世に広まって欲しい制度です。5団体までは特例適用です。FPたるもの、1度はふるさと納税して欲しいものです。ふるさと納税をしてみるとわかりますが、この特例の説明は頻繁に出てきます。FPの解説書などにはまだあまり触れられていない制度でもあります。ふるさと納税についてはこちら

(50) 年末調整の対象となる給与所得者は、年末調整により、( )の適用を受けることができる。

1) 雑損控除

2) 医療費控除

3) 生命保険料控除

A.3:給与所得者であれば、簡単な問題。11月頃になると会社から年末調整の書類を出すように言われ、生命保険料を書いて、書類の計算通りに書いていると思います。つまり、年末調整で適用があるのは生命保険料控除です。雑損控除は災害等の資産損害についての控除、医療費控除は様々な医療費に使える控除で、確定申告が必要です。各種控除についてはこちら

(51) 相続税路線価は、地価公示の公示価格の( )を価格水準の目安として設定されている。

1) 70%

2) 80%

3) 90%

A.2:相続税路線価は地価公示価格の80%です。固定資産税評価額は70%で計算されます。土地の公的価格についてはこちら

(52) 借地借家法に規定されている定期借地権のうち、いわゆる一般定期借地権では、借地上の建物は用途の制限がなく、存続期間を( )以上として設定するものであり、その設定契約は公正証書による等書面により作成する。

1) 20年

2) 30年

3) 50年

A.3:一般定期借地権は利用目的に制限がなく、契約方法も書面であれば良い契約です。存続期間は50年以上で設定します。定期借地権についてはこちら

(53) 宅地または建物の売買または交換の媒介契約のうち、( ① )では、依頼者は他の宅地建物取引業者に重ねて媒介の依頼をすることが禁じられているが、( ② )では、依頼者は他の宅地建物取引業者に重ねて媒介の依頼をすることができる。

1) ① 専任媒介契約 ② 一般媒介契約

2) ① 一般媒介契約 ② 専任媒介契約

3) ① 専任媒介契約 ② 専属専任媒介契約

A.1:複数業者に依頼できないのは、専任媒介と専属専任媒介契約です。一方、複数の業者に依頼可能なのは一般媒介契約です。言葉の意味を考えれば、知識が無くても解ける問題です。宅地建物取引業に関してはこちら

(54) 幅員6mの市道に12m接する200㎡の敷地に、建築面積が120㎡、延べ面積が180㎡の2階建ての住宅を建築する場合、この住宅の容積率は、( )となる。

1) 60%

2) 66%

3) 90%

A.3:頻出分野です。容積率とは、敷地面積に対する延床面積のことなので、問題の容積率は、延べ面積(180)/敷地面積(200) で計算します。一方、建ぺい率を聞かれた場合は 建物面積/敷地面積となります。関連項目はこちら

(55) 土地の有効活用方式のうち、一般に、土地所有者が土地の全部または一部を拠出し、デベロッパーが建設費等を拠出して、それぞれの出資比率に応じて土地・建物に係る権利を取得する方式を、( )という。

1) 事業受託方式

2) 建設協力金方式

3) 等価交換方式

A.3:土地活用の問題です。土地に対して、等価な建物に対する権利を取得する方式なので、等価交換方式が正解です。土地の活用についてはこちら

(56) 個人が死因贈与によって取得した財産は、課税の対象とならない財産を除き、( )の課税対象となる。

1) 贈与税

2) 相続税

3) 所得税

A.2:贈与によって納税義務が発生するのが、受贈者で、この際に、贈与者が死亡したことが条件の「死因贈与」は贈与税ではなく、相続税で対応します。贈与についてはこちら

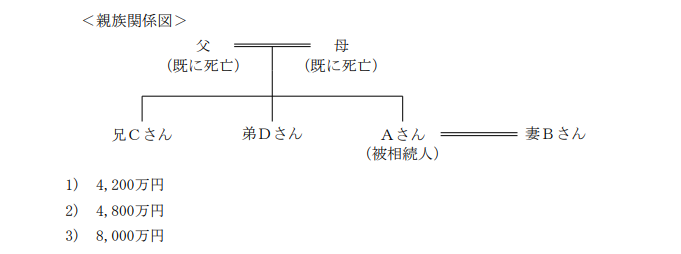

(57) 下記の<親族関係図>において、被相続人Aさんの相続における相続税額の計算上、遺産に係る基礎控除額は、( )である。

A.2:相続税における基礎控除は3000万円+600万円×法定相続人の人数になります。このケースではまず、妻Bさんが相続人であり、子供がいないため、父母も相続人となりますが、父母が死亡していることから、被相続人の兄弟までが相続人となります。したがって、法定相続人は3人となり、2の4800万円が正解です。相続の順位についてはこちら。遺産の基礎控除についてはこちら

(58) 相続税額の計算上、未成年者控除額は、原則として、( ① )万円に( ② )未満の法定相続人が( ② )に達するまでの年数を乗じて算出する。

1) ① 10 ② 18歳

2) ① 5 ② 20歳

3) ① 10 ② 20歳

A.3:相続は頻出項目です。しっかりとおさえましょう。といっても、こういった細かい問題は覚えにくいところです。「未成年控除」なので、20歳未満までで、それまでの残り年数×10万円が控除されます。未成年の相続税控除についてはこちら

(59) 賃貸アパート等の貸家の用に供されている家屋の相続税評価額は、( )の算式により算出される。

1) 自用家屋としての評価額 ×(1-借家権割合×賃貸割合)

2) 自用家屋としての評価額 ×(1-借地権割合×賃貸割合)

3) 自用家屋としての評価額 ×(1-借地権割合×借家権割合×賃貸割合)

A.1:家屋の評価なので注意です。土地が含まれていない1が正解です。貸し出している分が差し引かれると考えていただければ良いです。相続税評価についてはこちら

(60) 相続人が相続により取得した宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定事業用宅地等に該当する場合、その宅地のうち( ① )までを限度面積として、評価額の( ② )相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

1) ① 200㎡ ② 50%

2) ① 330㎡ ② 80%

3) ① 400㎡ ② 80%

A.3:1の選択肢は貸付事業用宅地等に該当する場合、2の選択肢は特定居住用宅地等に該当する場合です。特定事業用宅地に該当する場合は3が正解です。頻出項目なので参考ページの表を必ず暗記しておきましょう。小規模宅地等の課税価格の計算の特例についてはこちら