2020年1月26日に行われたFP3級試験学科の解説です。

第1問

(1) ファイナンシャル・プランナーは、顧客の依頼を受けたとしても、公正証書遺言の 作成時に証人となることはできない。

×:証人になることができないのは、未成年、推定相続人・受遺者及びその配偶者並びに直系血族、公証人の配偶者・四親等以内の親族・書記及び雇人であり、FP資格を持っているということで禁止されるわけではない。

(2) 雇用保険の教育訓練給付金のうち、一般教育訓練に係る教育訓練給付金の額は、教 育訓練施設に支払った教育訓練経費の20%相当額であるが、その額が10万円を超える 場合の支給額は10万円となる

〇:正しい。

(3) 特別支給の老齢厚生年金(報酬比例部分)は、原則として、1960年(昭和35年)4 月2日以後に生まれた男性および1965年(昭和40年)4月2日以後に生まれた女性に は支給されない。

×:超難問。正直この問題を自信をもって答えられるFP3級受験者は素晴らしい。男性1961年(昭和36年)、女性1966年(昭和41年)かつ4月1日以前生まれが支給される。

(4) 厚生年金保険の被保険者である夫が死亡し、子のいない45歳の妻が遺族厚生年金の 受給権のみを取得した場合、妻が65歳に達するまでの間、妻に支給される遺族厚生年 金に中高齢寡婦加算額が加算される

〇:正しい

(5) 住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35の融資金 利は固定金利であり、その利率は取扱金融機関がそれぞれ独自に決定している。

〇:正しい

(6) 生命保険契約を申し込んだ者は、保険業法上、原則として、契約の申込日から8日 以内であれば、口頭により申込みの撤回等をすることができる。

×:8日以内は正しいが、口頭ではなく書面で行う。

(7) 払済保険とは、保険料の払込みを中止して、その時点での解約返戻金相当額を基に、 保険金額を変えずに、一時払いの定期保険に変更するものである

×:貯蓄性のある保険の支払いを止め、これまでの保険料に見合った額の死亡保障を受け続けるように変更したものを払い済み保険という。したがって、保険金額が変更され、保険期間は変わらない。

(8) 海外旅行傷害保険は、国内空港を出発してから国内空港に帰着するまでが対象とな るため、住居から国内空港に移動する間に負ったケガは補償の対象とならない

×:旅行保険は住居を出てから戻るまでの期間をサポートしてくれる。

(9) 家族傷害保険の被保険者の範囲には、被保険者本人と生計を共にする別居の未婚の 子も含まれる

〇:正しい。生計同一、未婚、別居の子は補償範囲内。例えば大学生で一人暮らしなど

(10) がん保険では、一般に、責任開始日前に180日程度の免責期間が設けられており、そ の期間中にがんと診断されたとしてもがん診断給付金は支払われない

×:免責期間は90日程度である。

(11) 一般に、景気動向指数のコンポジット・インデックス(CI)の一致指数が上昇して いるときは、景気の拡張局面といえる。

〇:正しい

(12) 一般に、日本の金利が一定のときに米国の金利が低下すると、米ドルを円に換える 動きが強まり、円安ドル高が進行する要因となる。

×:金利差が縮まると保有メリットが減少するため、米ドルを円に換える動きが起こりうるが、その場合は円高ドル安に進行する。

(13) 投資信託の運用管理費用(信託報酬)は、投資信託を購入する際に年間分を前払い で支払う必要がある

×:信託報酬は年間の数値が記されることが多いが、日々天引きされている。

(14) 日経平均株価は、東京証券取引所市場第一部に上場する代表的な225銘柄を対象とし て算出される株価指標である

〇:正しい。日経平均は別名を日経225と呼ぶ。日経225は定期と臨時で入れ替わることもある。

(15) オプション取引において、特定の商品を将来の一定期日に、あらかじめ決められた 価格(権利行使価格)で買う権利のことをプット・オプションという

×:買う権利はコール・オプション、プット・オプションは売りの権利である。

(16) 所得税においては、原則として、超過累進税率が採用されており、課税所得金額が 多くなるに従って税率が高くなる

〇:正しい。

(17) 所得税において、事業的規模で行われている賃貸マンションの貸付による所得は、 不動産所得となる

〇:正しい。また、独立5棟以上か、10室以上のアパート等から事業所得にすることができる。この場合、様々な節税メリットが生まれる。

(18) 所得税において、一時所得の金額は、その年中の一時所得に係る総収入金額からその 収入を得るために直接支出した金額の合計額を控除し、その残額から特別控除額(最 高50万円)を控除した金額であり、その金額が総所得金額に算入される

×:(総収入ーその収入を得るために直接支出した金額ー50万円)/2が正解。最後の1/2を忘れがちなので気を付けよう。

(19) 所得税において、納税者がスイッチOTC医薬品を購入した場合、所定の要件を満た せば、88,000円を限度として、その購入費用の全額を医療費控除として総所得金額か ら控除することができる

×:一見正しいが、全額ではなく、12,000円を超えた部分の88,000円が上限。つまり10万円までで控除額上限が88,000円全額ではない。

(20) 給与所得者のうち、その年中に支払を受けるべき給与の収入金額が1,000万円を超え る者は、所得税の確定申告をしなければならない

×:2000万円を超える場合に確定申告が必要

(21) 不動産の権利関係を確認するために、当該不動産の所有者以外の者であっても、登 記事項証明書の交付を請求することができる

〇:正しい

(22) アパートやマンションの所有者が、当該建物の賃貸を自ら業として行う場合には、 宅地建物取引業の免許を取得する必要がある

×:自ら行う場合には免許は必要ない。

(23) 借地借家法の規定では、定期建物賃貸借契約(定期借家契約)の期間満了時、借主 から更新の請求があった場合、貸主は、正当の事由がなければ、その更新の請求を拒 むことができない

×:定期借家契約の場合は契約満了で、契約を終了させることができる。

(24) 都市計画法の規定によれば、市街化区域内で行う開発行為は、その規模にかかわら ず、都道府県知事等の許可を受けなければならない

×:一定規模以上の場合に都道府県知事の許可が必要です。

(25) 土地の譲渡所得のうち、その土地を譲渡した日の属する年の1月1日における所有 期間が10年以下のものについては、短期譲渡所得に区分される

×:期間が間違っており、正しくは5年以下が短期

(26) 書面による贈与において、相続税法上、財産の取得時期は当該贈与契約の効力が発 生した時とされる

〇:正しい

(27) 自筆証書遺言を作成する場合において、自筆証書に添付する財産目録については、 自書によらずにパソコンで作成しても差し支えない

〇:遺言の全文は自署である必要がありますが、目録は自署である必要はありません。

(28) 被相続人Aさんの相続人が妻Bさんと母Cさんの計2人である場合、妻Bさんの法 定相続分は3分の2である。

〇:正しい。相続の問題は頻出なのでしっかりと押さえましょう。相続記事

(29) 法定相続人が4人いる場合、相続税額の計算において、死亡保険金の非課税限度額 は「600万円×法定相続人の数(4人)」の算式により算出する

×:死亡保険金の非課税限度額の計算は 500万円×法定相続人数です。

(30) 取引相場のない株式の相続税評価において、純資産価額方式とは、評価会社の株式 の価額を、評価会社と事業内容が類似した上場会社の株価および配当金額、利益金額、 純資産価額を基にして算出する方式である

×:説明は類似業種比準方式である。

第2問

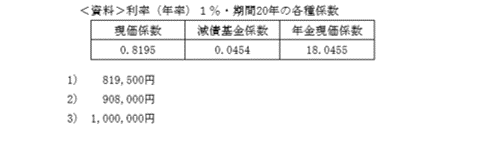

(31) Aさん(40歳)が、老後資金として2,000万円を準備するために、20年間、毎年均等 に積み立て、利率(年率)1%で複利運用する場合、必要となる毎年の積立金額は ( )である。なお、計算にあたっては下記の<資料>の係数を使用して算出する ものとする

A.2:908,000円 積立額を計算する場合は減債基金係数か、資本回収係数を使う。終値が確定しているためここでは減債基金係数を使う。始値が決まっているときが資本回収係数。係数についてはこちらを参照。

(32) 公的介護保険の第2号被保険者は、市町村または特別区の区域内に住所を有する ( ① )以上( ② )未満の医療保険加入者である

- 1) ① 35歳 ② 65歳

- 2) ① 40歳 ② 60歳

- 3) ① 40歳 ② 65歳

A.3:40歳以上65歳未満である。

(33) 老齢基礎年金を繰り上げて受給する場合、老齢基礎年金の年金額は、繰上げ1カ月 当たり( )が減額される

- 1) 0.3%

- 2) 0.5%

- 3) 0.7%

A.2:繰り上げは0.5%/月である。なお、繰り下げた場合は0.7%/月ずつ増加する。年金関係の記事はこちら

(34) 住宅を取得し、住宅借入金等特別控除の適用を受けている者が、住宅ローンの一部 繰上げ返済を行い、借入金の償還期間が当初の借入れの最初の償還月から( ) 未満となった場合、残りの控除期間について、住宅借入金特別控除の適用は受けられ ない

- 1) 10年

- 2) 13年

- 3) 15年

A.1:10年が正解

(35) 日本学生支援機構が取り扱う奨学金には、( ① )第一種奨学金と( ② )第二 種奨学金がある

- 1) ① 利息付(在学中は無利息)の ② 利息付(在学中も有利息)の

- 2) ① 無利息の ② 利息付(在学中は無利息)の

- 3) ① 返済義務のない ② 無利息の

A.2:日本学生支援機構の奨学金は基本的に返済が必要。一種が無利息、二種が利息あり。大学院では優れた業績を残すと一種奨学金は免除されることがある。

(36) 保険業法で定められた保険会社の健全性を示す( )は、保険金等の支払余力 がどの程度有するかを示す指標であり、この値が200%を下回った場合、監督当局によ る業務改善命令などの早期是正措置の対象となる

- 1) レバレッジ比率

- 2) ソルベンシー・マージン比率

- 3) 自己資本比

A.2:レバレッジは投資等での証拠金に対する取引可能な金額を算出する倍率。自己資本比率は会社を評価する際に使われる指標。保険会社の健全性はソルベンシーマージン比率。契約者保護についてはクーリングオフ制度も押さえておくこと

(37) 保険法の規定によれば、保険契約者や被保険者に告知義務違反があった場合、保険 者の保険契約の解除権は、保険者が解除の原因があることを知った時から( ① ) 行使しないとき、または保険契約の締結の時から( ② )を経過したときに消滅す る

- 1) ① 1カ月間 ② 5年

- 2) ① 2カ月間 ② 10年

- 3) ① 3カ月間 ② 15年

A.1:解除原因を知ってから1月または、保険契約締結から5年(約款で2年の場合もある)

(38) 団体を契約者(=保険料負担者)とし、その所属員を被保険者とする1年更新の定 期保険であり、福利厚生規程等による保障の支払財源の確保を目的とした保険は、 ( )である

- 1) 団体定期保険(Bグループ保険)

- 2) 団体信用生命保険

- 3) 総合福祉団体定期保

A.3:団体定期保険は会社等が入る保険でAグループは会社が掛け金を払うもの、Bグループは任意で所属する人が掛け金を払うもの。団体信用生命保険は住宅ローン専用の生命保険で、万が一の際には住宅ローンの残債を払ってくれるもの。総合福祉団体定期保の説明がされている。

(39) 自動車事故でケガを負い、相手方が加入していた自動車保険の対人賠償保険金を受 け取った場合、当該保険金は( )とされる

- 1) 非課税

- 2) 雑所得

- 3) 一時所得

A.1:非課税です。被害を補填されただけで利益は出ていません。

(40) 飲食店において、店舗の床が清掃時の水で濡れていたことにより、来店客が足を滑 らせて転倒して骨折し、入院をした。このような場合の損害賠償責任に備える損害保 険としては、( )が適している

- 1) 生産物賠償責任保険

- 2) 施設所有(管理)者賠償責任保険

- 3) 受託者賠償責任保険

A.2:生産物賠償責任保険は販売した商品による偶発的事故を補償する。受託者賠償責任保険は預かった品物に破損等が生じた際に補償してくれる。店舗・工場等施設内での偶発的な事故の補償は2が正解

(41) 日本銀行の金融政策の1つである( ① )により、日本銀行が金融機関の保有す る有価証券の買入を行えば、市中に出回る資金量が( ② )する

- 1) ① 預金準備率操作 ② 増加

- 2) ① 公開市場操作 ② 増加

- 3) ① 公開市場操作 ② 減少

A.2:有価証券を日銀が買う場合は、買われた分の資金が市中に回るので資金量が増加する。この操作は公開市場操作と呼ばれる。別名買いオペ。預金準備率は銀行等が日銀に預け入れる金額の割合のことで支払準備率ともいう。参照記事はこちら

(42) 追加型株式投資信託を基準価額1万800円で1万口購入した後、最初の決算時に1万 口当たり300円の収益分配金が支払われ、分配落ち後の基準価額が1万600円となった 場合、その収益分配金のうち、普通分配金は( ① )であり、元本払戻金(特別分 配金)は( ② )となる

- 1) ① 100円 ② 200円

- 2) ① 200円 ② 100円

- 3) ① 300円 ② 0円

A.1:普通分配とは利益からくるお金で、特別分配とは取り崩した額のこと。300円の分配で200円基準価額が下がったので、100円が普通分配、200円が特別分配となる。

(43) 個人向け国債は、金利の下限が年( ① )とされ、購入単価は最低( ② )か ら( ② )単位である

- 1) ① 0.03% ② 10万円

- 2) ① 0.05% ② 1万円

- 3) ① 0.05% ② 10万円

A.2:金利下限は0.05%、購入最低単価は1万円である。この問題では最低単価を覚えていれば正答できる。

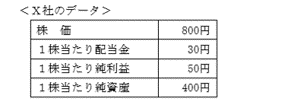

(44) 下記の<X社のデータ>に基づいて計算したX社株式の株価収益率(PER)は ( ① )、配当利回りは( ② )である

- 1) ① 16倍 ② 3.75%

- 2) ① 8倍 ② 6.25%

- 3) ① 4倍 ② 10%

A.1:PERは株価収益率のこと。株価/純利益なので、800/50で16となる。一方、配当利回りは配当金/株価×100で表せる。したがって、3.75%。純資産を用いた指標はPBRと呼ばれ株価/純資産である。この場合PBRは2となる。参照はこちらの記事

(45) 2資産で構成されるポートフォリオにおいて、2資産間の相関係数が-1である場 合、両資産が( )値動きをするため、理論上、リスクの低減効果は最大となる

- 1) 逆の

- 2) 関係のない

- 3) 同じ

A.1:相関係数Rはー1≦R≦1をとり、-1は完全に反対の値動きを示す。この場合リスク低減効果が最大となる。同じ値動きは1、全く関係のない動きをするときは0である。相関についてはこちら

(46) 上場株式等の配当所得について申告分離課税を選択した場合、その税率は、所得税 および復興特別所得税と住民税の合計で( ① )であり、上場株式等の譲渡損失の 金額と損益通算することができる。この場合、配当控除の適用を受けることが( ② )

- 1) ① 14.21% ② できる

- 2) ① 20.315% ② できない

- 3) ① 20.42% ② できない

A.2:20.315%は覚えましょう。所得税15%、住民税5%、復興税0.315%です。固定税率となり、申告分離課税同士での損益通算が可能。しかしそれ以外の控除等を受けることは出来なくなる。

(47) 36年間勤務した会社を定年退職した給与所得者の所得税における退職所得の金額を 計算する際の退職所得控除額は、( )となる。

- 1) 800万円+70万円×(36年-20年)× 1/2 =1,360万円

- 2) 800万円+40万円×(36年-20年)=1,440万円

- 3) 800万円+70万円×(36年-20年)=1,920万円

A.3:20年までは40万円×年数。それを超える分は70万円×年数で計算される。

(48) 所得税において、合計所得金額が950万円である納税者が配偶者控除の適用を受ける 場合、控除対象配偶者のその年12月31日現在の年齢が70歳未満であるときは、控除額 は( )となる

- 1) 13万円

- 2) 26万円

- 3) 38万円

A.2:難問。覚えていないと答えられない。70歳未満、900-950万円の所得は26万円の控除が受けられる。参考はこちら

(49) 所得税の住宅借入金等特別控除の適用を受けるためには、取得等した家屋の床面積 が( ① )以上で、かつ、その( ② )以上に相当する部分が専ら自己の居住の 用に供されるものでなければならない。

- 1) ① 50㎡ ② 2分の1

- 2) ① 60㎡ ② 3分の2

- 3) ① 70㎡ ② 4分の3

A.1:条件は多数ある。すべて覚えるのはなかなか難しい。床面積50平方メートル、2分の1以上を住居とするは正しい。他に、該当年の合計所得金額が3000万円以下などがある。

(50) 青色申告者の所得税の計算において、損益通算してもなお控除しきれない損失の金 額(純損失の金額)が生じた場合、所定の要件を満たすことで、その損失の金額を翌 年以後( )にわたって繰り越して、各年分の所得金額から控除することができ る。

- 1) 2年間

- 2) 3年間

- 3) 4年間

A.2:3年間繰り越しが可能。

(51) 借地借家法の規定によれば、一般定期借地権、事業用定期借地権等、建物譲渡特約 付借地権のうち、( )の設定を目的とする契約は、公正証書によって締結しなけ ればならない

- 1) 一般定期借地権

- 2) 事業用定期借地権等

- 3) 建物譲渡特約付借地権

A.2:公正証書による契約が必要なのは、事業用定期借地権。1は書面であれば良く、3は特に制限はない。参照はこちら

(52) 所有する農地を自宅の建築を目的として宅地に転用する場合、原則として都道府県 知事等の許可が必要であるが、市街化区域内にある農地については、あらかじめ ( ) に届出をすれば都道府県知事等の許可は不要である

- 1) 国土交通大臣

- 2) 市町村長

- 3) 農業委員会

A.3:転用には農業委員への届け出があればよい。農地法によって制限されている。農地法の解説はこちら

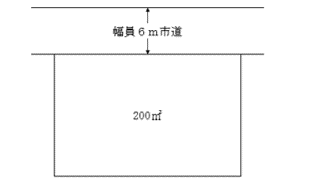

(53) 下記の200㎡の敷地に建築面積100㎡、延べ面積150㎡の2階建ての住宅を建築した場 合、当該建物の建蔽率は( )である。

- 1) 50%

- 2) 75%

- 3) 100%

A.1:建蔽率関係の問題は頻出。建蔽率は敷地面積における建築面積のこと。100/200なので50%となる。建蔽率・容積率等についての解説はこちら

(54) 個人が土地・建物を譲渡したことによる譲渡所得の金額の計算において、譲渡した 土地・建物の取得費が不明である場合、譲渡収入金額の( )相当額を取得費と することができる

- 1) 3%

- 2) 5%

- 3) 10%

A.2:不動産譲渡関係の問題も頻出です。まとめた記事はこちら

(55) 投資総額8,000万円で購入した賃貸用不動産の年間収入の合計額が500万円、年間費 用の合計額が120万円である場合、この投資の純利回り(NOI利回り)は、( ) である

- 1) 1.50%

- 2) 4.75%

- 3) 6.25%

A.2:純利回りは経費を差し引いた額の利回りであるので2が正解。不動産投資利回りの計算解説記事はこちら

(56) 個人が死因贈与によって取得した財産は、課税の対象とならない財産を除き、 ( )の課税対象となる

- 1) 所得税

- 2) 贈与税

- 3) 相続税

A.3:つまり相続財産のこと。したがって、かかる税金は相続税。

(57) 贈与税の配偶者控除は、婚姻期間が( ① )以上である配偶者から居住用不動産 の贈与または居住用不動産を取得するための金銭の贈与を受け、所定の要件を満たす 場合、贈与税の課税価格から基礎控除額とは別に( ② )を限度として控除するこ とができるものである。

- 1) ① 15年 ② 2,000万円

- 2) ① 20年 ② 2,000万円

- 3) ① 20年 ② 2,500万円

A.2:贈与税の配偶者控除は婚姻期間20年以上、控除額は2000万円です。贈与税の特例扱いです。贈与税についての解説はこちら

(58) 被相続人の直系卑属で当該被相続人の養子となっている者(いわゆる孫養子)は、 代襲相続人である場合を除き、相続税額の( )加算の対象となる。

- 1) 1割

- 2) 2割

- 3) 3割

A.2:加算と言ったら2割です。相続税の税率についてはこちら

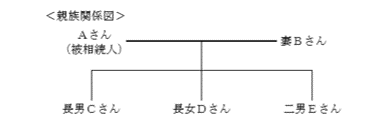

(59) 下記の<親族関係図>において、遺留分算定の基礎となる財産の価額が9,000万円で あり、相続人が合計4人である場合、二男Eさんの遺留分の金額は、

- 1) 750万円

- 2) 1,125万円

- 3) 1,500万円

A.1:遺留分は基本的に受け取れる権利額の半分です。直系尊属は1/3で、兄弟は遺留分がありません。この場合はの相続は、妻は1/2、子も1/2で相続し、子は3人いるので、1人当たり1/6が受取権利額、遺留分はその半分なので1/12を主張可能です。よって、9000/12で750万円が正解。

遺留分についてはこちら

(60) 2019年中に開始した相続において、相続人が被相続人の配偶者と子3人の計4人で ある場合、相続税額の計算における遺産に係る基礎控除額は、( )となる

- 1) 5,000万円

- 2) 5,400万円

- 3) 5,800万円

A.2:基礎控除の計算は、3000万円+600万円×相続人の人数で計算されます。遺産に係る気控除についてはこちら