今回は金融商品の残りの部分、投資信託その他と資産運用の考え方について解説します。

投資信託

まずは投資信託から行きましょう。

投資信託とは、多くの顧客から資金を集め、専門家が様々な投資対象に資金を運用し、その利益を顧客に分配する投資商品のことです。

投資信託には株式と公社債があります。株式を少しでも組み込めば株式投資信託ですが、公社債投資信託は株式が一切含まれません。主な商品にはMRF・MMF(Money Reserve Fund、Money Management Fund)MMFのほうが利率は良いですが、流動性は低いです。

次に運用スタイルを見ていきましょう。投資信託も投資なので、リスクがあります。商品ごとにリスクの取り方が異なるわけですが、投資対象の違いや、分散の仕方で調整されています。

大きく分けて以下のようなものに分かれます。

- パッシブ運用:投資指標に対して連動するように運用するもの。手数料が安く、日経平均のような指標に合わせるため、リスクが分散されています。ただし、指標の増減に合わせているので、大きな利益は出にくいものになっています。

- アクティブ運用:パッシブは指標に連動するような設計ですが、アクティブは指標を超えるように運用するスタイルです。リターンは大きいですが、リスクも大きなものになります。

以上の二つです。FPとしてはパッシブ運用の代表であるインデックスファンドをおすすめすべきでしょう。アクティブ運用を他人に任せる(とはいっても一応専門家ですが)のは思考停止状態なので、思考停止状態ならパッシブが無難です。

考えたうえでアクティブ運用を狙うなら、勉強して自分で運用したほうが低リスクハイリターンです。

また、投資信託は様々なコストがかかります。なぜなら専門家が運用しているから。

アクティブ運用はバリュー運用とグロース運用があります。

バリュー運用はPERやPBRから、割安な株価のものを組み入れていくもので、結果として、配当利回りが高いものなどが集まります。一方、グロース運用とは、企業収益の成長性に重きを置いた選定方法で、利益が伸びることが期待される銘柄に偏っていきます。

まず、販売手数料は購入時に一度払うものです。同じ投資信託を買うにしても、扱っている会社が異なると、手数料が異なる場合があります。最近は手数料がいらないノーロードファンドも増えてきています。

さらに、運用を続けるうえで毎日少しずつ取られる手数料もあります。それが運用管理手数料(信託報酬)です。内訳は、販売会社:代行手数料、運用会社:委託者報酬、受託銀行:受託者報酬です。FP的にはとにかく手数料の安いものがおすすめすべき投資信託となります。一般にアクティブのほうが高くなります。

この運用管理手数料を指し引いた時価を基準価額と呼びます。

また、これらの投資信託には信託財産留保額といって、売却購入時に負担するものもあります。信託財産留保額はないものも多くあります。

情報開示

投資信託は情報の開示が必須です。内容を理解せずに購入できないようにネットで購入するにしても、概要を見せられます。情報開示には以下のようなものがあります。

- 目論見書:運用会社の作る投資信託の資料。運用対象や手法、手数料などが明記されている。購入時に必須な交付見積書と請求されたときに必要な請求目論見書がある。

- 運用報告書:運用会社が、運用実績や現状を示すための資料。決算期ごとの作成交付が義務付けられている。

税金と投資信託

投資信託にも税金はかかります。平成28年より公社債投資信託も株扱いになったことで、すべて同じ税率となりました。分配金に関しては申告不要か申告分離課税が選べて、譲渡益(売却)は申告分離課税で20.315%課税されます。

また、気を付けなくてはならないのが、分配金です。分配金は利益を分配する普通分配金と元本切り崩しの特別分配金があります。

毎月分配金がもらえます!っと宣伝しているものは特別分配金が多く、利益が乗らないばかりか、徐々に資産が減っていくという罠があって、問題視されています。FP的には勧めないほうが良い商品です。

税金的には特別分配は元本を崩しているだけなので税金はかかりません。

一方、普通分配は配当所得として課税対象です。課税額は他と同様20.315%です。

不動産投資信託(REIT:Real Estate Investment Trust)

こちらは株や債券ではなく、不動産を中心とした投資信託です。課税関係はその他の投資信託とほぼ一緒ですが、配当控除を受けることができません。

外貨建て商品

FP試験では実務で以下の用語利用した計算が良く問われます。覚えておきましょう。

- TTS:Telegraphic Transfer Selling rateの略で顧客が銀行で円を売って外貨を得る時のレート

- TTM:Telegraphic Transfer Middle rateの略で9:55分に決定されその日の為替レートの中心です

- TTB:Telegraphic Transfer Buying rateの略で外貨で円を買う時のレート

FXをやっていると非常に手数料が高く思えます。外貨建て商品に手を出すくらいならFXで積み立てたほうがよっぽど良いです。FP的にはおススメできない商品の一つですね。金利は良いのですが、流動性と、為替差損を考えたらあり得ない手数料です。

デリバティブ(金融派生商品)

デリバティブは日本語で金融派生商品と呼ばれていますが、もともとの金融商品から生まれた商品をひとまとめにしたものです。様々なものがありますがここでは2つ紹介します。

先物取引

先物取引は現時点で決めた価格で、将来特定の日に売買することを約束するものです。将来価格が上昇すると予想すれば、買う約束をして、現時点での価格と将来の価格の差が利益となります。しかし、実際の期日での価格が下がっていた場合差額が損失となります。

オプション取引

一方でオプション取引とは権利売買のことです。どのような権利かというと、先物取引であった約束部分です。ある商品の売買する権利を扱います。現時点である時点での買い権利を購入することをコールオプション、売る場合の権利をプットオプションと呼びます。

先物では買う約束をして価格が下落し続けたら大損しますが、オプション取引では権利を購入しているので、権利分の費用しか損をしません。この権利部分をプレミアムと呼びます。オプションの価格とも言えます。

さらにオプション取引は満期日までであればいつでも権利行使可能なアメリカンタイプと満期日だけしか権利行使できないヨーロピアンタイプがあります。

オプションの話は説明するのは非常に難しいので、聞いても良くわからないかもしれません。別の商品であることだけは覚えましょう。

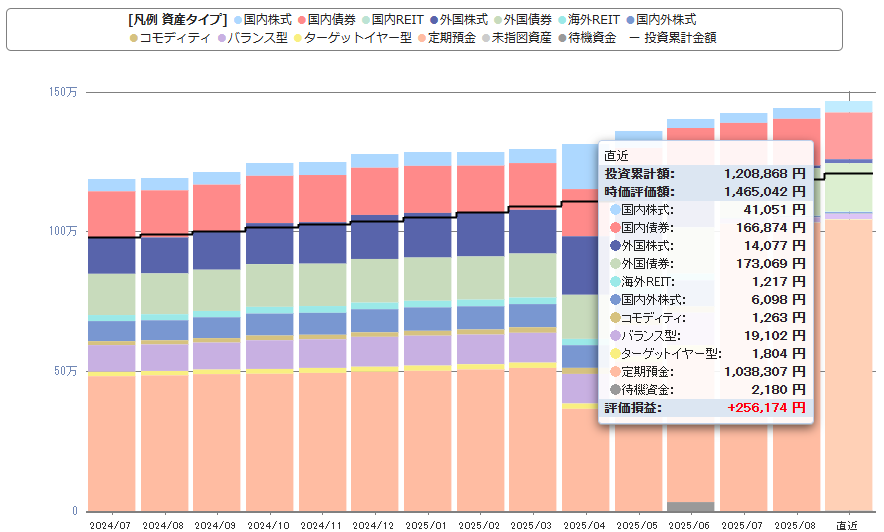

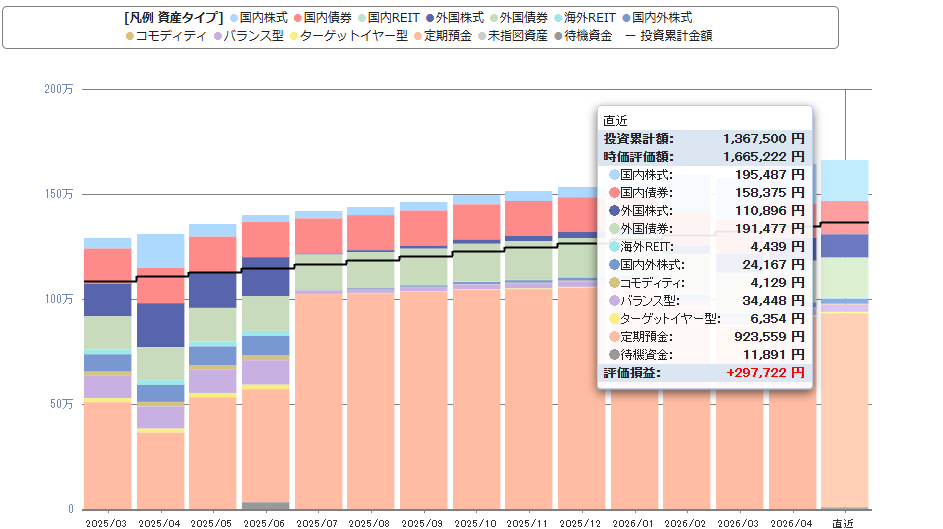

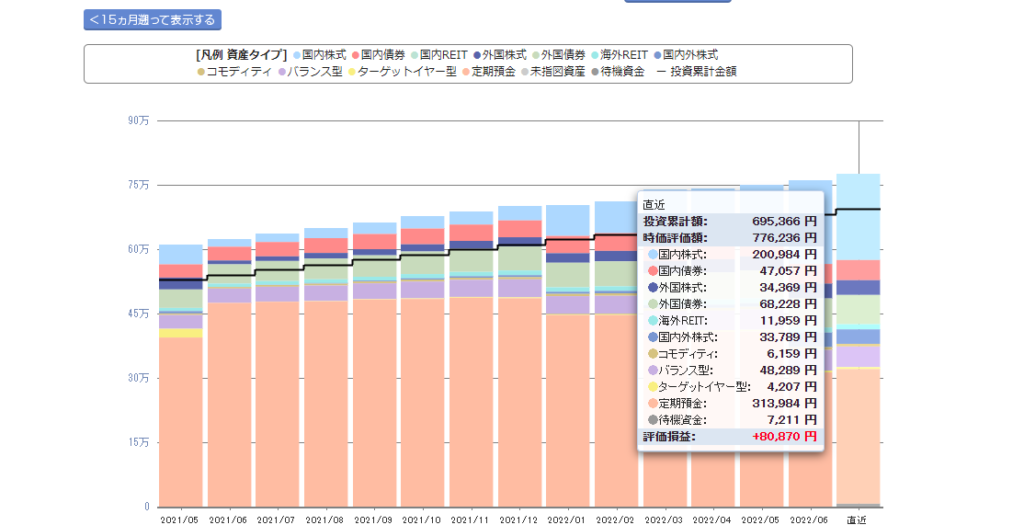

ポートフォリオ

さて、ここまでは金融商品の話をしてきましたが、実際どのような商品を持つことが資産形成の上で大事なのか。ここが本質的には重要になってきます。

投資商品のざっくりとした分け方はアセットアロケーションと呼ばれています。ポートフォリオとはその中の個別銘柄と考えてもらえれば良いと思います。

ポートフォリオを組む際に、先に枠を決めて個別銘柄を考えていく方法を、トップダウンアプローチ反対に、企業の業績などのリサーチから銘柄を決定し、その積み上げによってポートフォリオを作るものはボトムアップアプローチと呼ばれる。

例えばアセットアロケーションとして国債と株式を1:1で持つと仮定します。

ポートフォリオはどの国の国債をどのくらいの割合で持つのか、どの銘柄の株式をどのくらいの割合で持つのかを決めることです。

一般にハイリスク商品はハイリターンで、ローリスクの商品はローリターンですが、この2種類を同時に持つと、リスクの減少のほうがリターンの減少よりも大きくなります。言い換えるとローリスクミドルリターンな状態になりやすいのです。

どのようなアセットアロケーションが良いかというと、一言には言えませんが、相関係数が-1に近いもの同士の組み合わせや、相関がないものの組み合わせが確率的にリスクを減らしやすいです。

相関-1は全く反対の値動きをするもので現実的にはほとんどありませんが、理想的なリスク分散です。一般的には国債と株式を1:1で持つのが良いとされています。

一方で、相関係数が1のものは同じ値動きをしてしまいますので、リスク分散になりません。

相関0は全く無関係に動くものです。

複数の銘柄を組み入れたポートフォリオは、組み入れ比率で加重平均した値よりもリスクは小さくなります。しかしながら、組み入れ比率を考慮した加重平均より期待収益率も減少します。

年齢によって取れるリスクは違いますので、FP嶋としては若いうちはリスクを取るべきだと思っています。

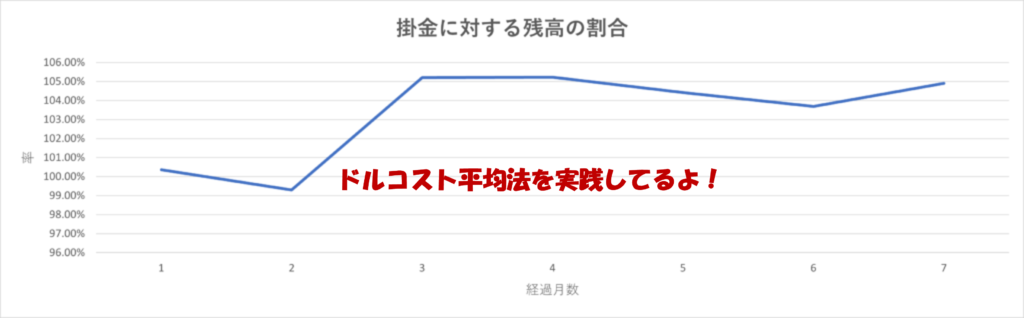

ドルコスト平均法

アセットアロケーションとして、銘柄を分散することはリスクを下げる面でよい案であることは提示しましたが、リスク分散の1つとしてドルコスト平均法も有名です。

これは、時間を分散することでリスクを分散すると理解されています。

しかし、よくよく計算すると、そうではないこともわかります。これは単純に全力買いを毎回行っているだけです。ただ、現有資産で余裕資金がない場合には非常に有効な資産形成法です。

例えば、毎月給料の1割をインデックス投資に投資し続けていれば、老後までに2000万円の資産は簡単に築けます(当然リスクはあります)。若い人にはFP的にはドルコスト平均法をおすすめせざるを得ません。

その他の商品と、金融商品の考え方として、アセットアロケーションとポートフォリオ、時間分散などについて説明しました。

次回は金融資産運用の最後で法律関係です。