今回はライフプランニングで重要な保険の話です。人生には必要な保険と微妙な保険があります。もちろん、無駄な保険はありません。需要に合わせた保険がたくさんあります。したがって、適切な保険を提示できる能力が求められます。

資産形成をする上では保険はいろいろと考えて入らないければ損することにもなります。

FP嶋は正直に申し上げて、保険は最小限しか入らない方針でお願いしています。

FP試験に出やすい分野ですのでしっかりと学んでいきましょう。

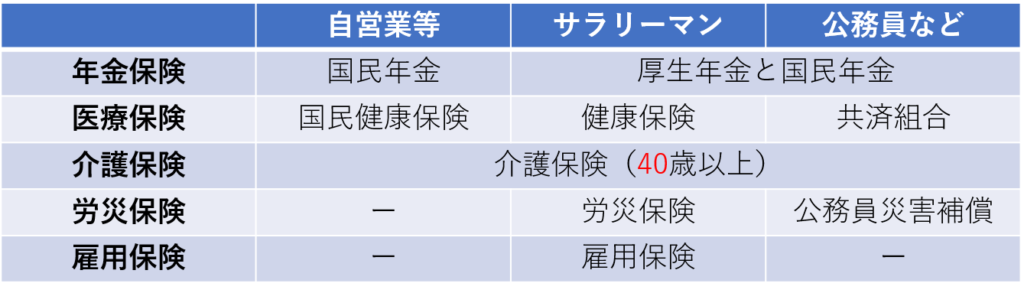

社会保険

社会保険とは、加入者や、加入者の家族に、ケガや病気、失業、最も悪いこととして死亡などが起きた際に、加入者が負担していた保険料をもとに、せいかつの様々な補償をする制度です。

社会保険にはいくつかの種類があります。概要を見てみましょう。

自営業は自分で保険を掛けないことには不利な制度ですね。頻出の年金について、一度では紹介しきれませんので、2回に分けていきます。先にその他の保険から始めましょう。

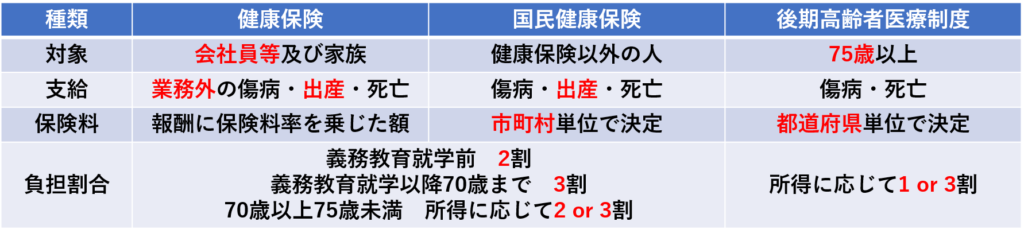

医療保険

公的医療保険は、病院や薬局で医療を受けた時に給付されますが、実質的には窓口負担の減額という形になります。また、40歳以上65歳未満になると介護保険料も支払う必要があります。

健康保険は2種類あります。一つは全国健康保険協会(協会けんぽ)でもう1つは健康保険組合の(組合健保)です。保険料率はそれぞれ、都道府県単位か、規約によって定められています。

保険料は事業主と被保険者が折半します。被保険者は従業員と役員です。

また、被保険者に生計維持される3親等以内の親族を扶養親族とすることができます。ただし、年収条件があります。

- 60歳未満:130万円未満 かつ 被保険者の年収の1/2未満

- 60歳以上:180万円未満 かつ 被保険者の年収の1/2未満

保険給付の種類は多岐にわたります。

出産育児金は1児につき42万円が支給され、埋葬料は5万円です。

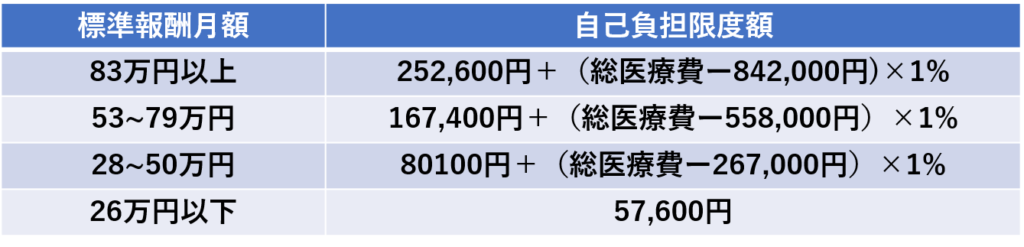

高額療養費

高額療養費は頻出です。しっかり覚えましょう。以下の条件を満たし、計算される自己負担額以上は払い戻されます。可能であればカード払いにすると、節約できます。

- 同一月に同一医療機関である事

- 70歳以上または、70歳未満で認定証を提示した場合は窓口負担額が自己負担限度額までになる。通常は請求して超えた分が払い戻される

- 入院食費用や差額ベット代は対象外

低所得者は35,400円です。問題でよく出るのは返却額。つまり、この計算をした後に、窓口負担額から自己負担限度額を引いた金額を答えないといけません。

傷病手当

病気やけがで会社を休んだ時に給付されます。給付は以下の通り

- 療養のために働くことができない

- 連続3日以上欠勤している。つまり4日目以降を補助

- 給与の支払いがない。支払われる場合は差額が支給されることも

- 支給額は12か月の標準報酬額平均/30×2/3

- 支給期間は同一傷病で最長1年6月

任意継続被保険者制度

会社の退職後も一定要件を満たしていれば健康保険の任意継続被保険者となれます。

- 退職前に2か月以上の被保険者期間が必要

- 退職後20日以内に申請

- 原則2年間まで

- 給付は在職中と同じだが、原則として傷病手当金・出産手当金は支給されない

- 全額自己負担で保険料を納付

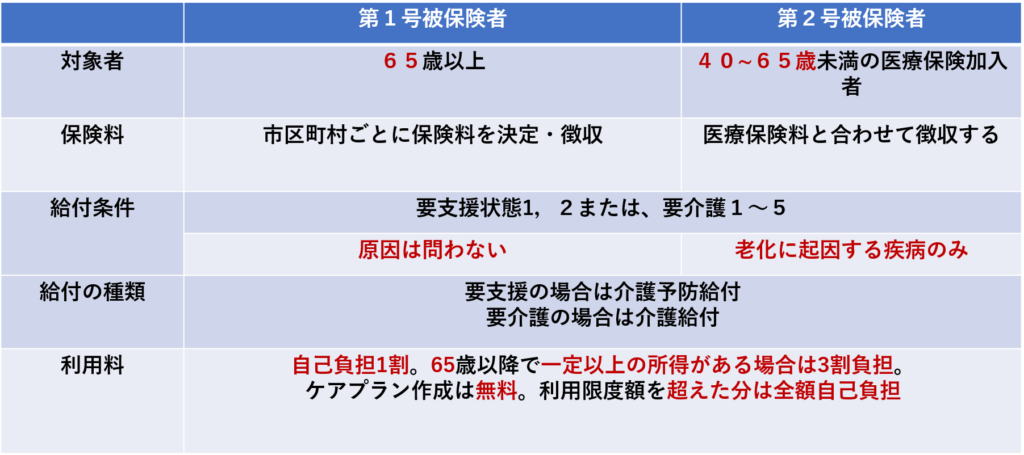

介護保険

介護保険は自分で入るものと、強制的に加入するものがあります。ここでは40歳以降強制的に入る公的介護保険について解説します。

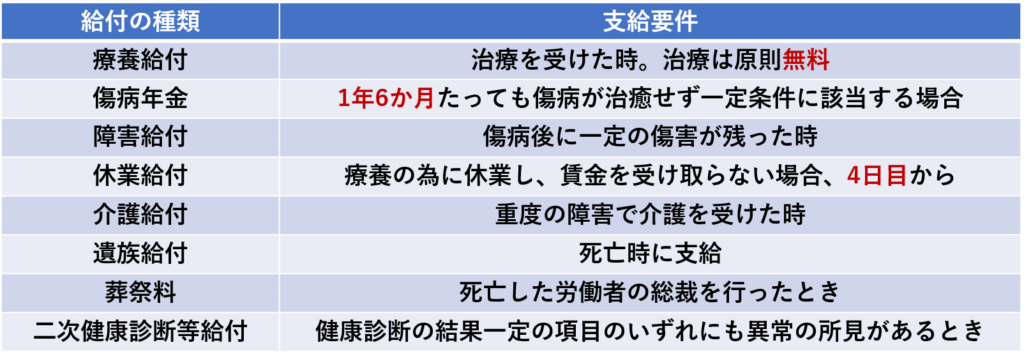

労災保険

労災保険とは、労働者災害補償保険のことで、業務上の事由によって労働者がけがや病気になった場合に対して保証してくれる保険です。業務上とは通勤中も含みますし、生活に必要な寄り道(例えば帰宅途中にスーパーに寄った)も含まれます。

- 業務災害:仕事中の事故

- 通勤災害:通勤中の事故

- 対象者:適用事業で働くすべての労働者

- 保険料:全額事業主負担

- 特別加入制度:事業主や役員などは通常非対象であるが、一定要件を満たす場合に任意に特別加入できる

通勤から業務中の事故に依存する「ケガ・病気・障害・死亡など」に対し補償や、休業中の賃金補償があります。

雇用保険

雇用保険は、失業や雇用の継続に必要な給付です。また、能力開発などにも給付されます。

- 被保険者:適用事業で働く労働者。パートタイマーは1週間の所定労働時間が20時間以上で31日以上の雇用見込みがあること。

- 保険料:失業給付は労使折半 雇用保険二事業は全額事業主負担

- 給付:求職者給付・就職促進給付・教育訓練給付・雇用継続給付

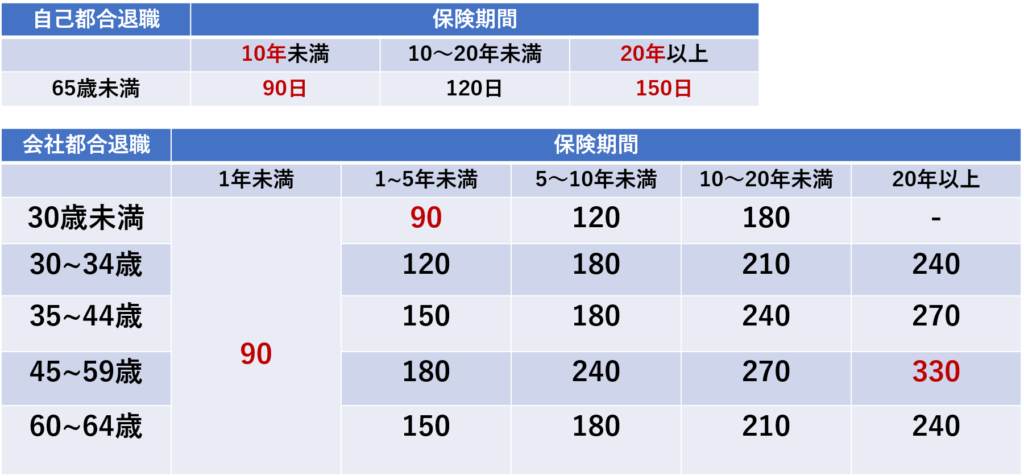

基本手当

雇用保険の給付の中心。65歳未満の一般保険者が失業した時に支給される。ここでいう失業とは、はたく意思があって、能力等も問題がない状態で、かつ、求職活動を行っている人を指します。

・支給要件:離職の日以前の2年間で、雇用保険の被保険者期間が12か月以上あること。ただし、倒産や解雇等の会社都合による場合は離職前の1年間に被保険者期間が6か月以上あれば支給されます。

・基本手当日額:退職前の6か月の平均賃金の50%~80%(60~64歳は45~80%)

給付期間は以下の表のとおりです。

手続きは離職の翌日から可能です。会社都合の離職の場合は求職の申し込み後7日で支給が開始されます。この7日間を待期期間と呼びます。一方、自己都合で退職した場合は待期期間の7日の後、給付制限の期間が3か月あります。

給付は最長で離職後1年なので、すぐに申請しましょう。また、4週おきに失業の認定を受けなくてはなりません。なお、これらの手続きは住所を管轄する職業安定所(ハローワーク)で行う。

教育訓練給付

一定要件を満たしていれば、厚生労働大臣の指定する教育訓練を受けたのちに支給されます。

教育訓練支給額=入学金及び受講料(1年分まで)の20%

上限は10万円です。専門実践教育訓練の場合は、50%で、上限40万円/年 合計120万円まで支給され、一定要件に該当すればさらに20%が追加されます。

育児休業給付

一定要件を満たした男女が1歳未満の子を養育するために育児休業を取得した時に支給されます。この際、条件によって、最長2歳になるまで給付が延長されます。(パパママ育休制度の場合1歳2か月まで、保育園に入れなかった場合などは最長2歳まで)

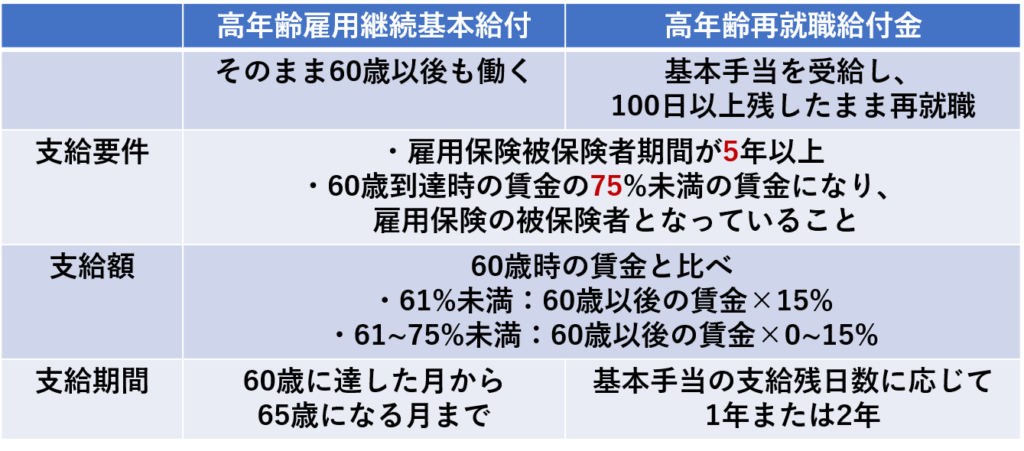

高年齢雇用継続給付

60歳以後の賃金が低下した際に一定期間給付されます。

年金保険

年金制度は非常にわかりにくい制度かもしれません。それは働き方によって制度が異なるここと、自分で追加したりすることができたりと様々な制度があるためです。したがって、FP試験でも頻出です。

すべての人に共通する点があります。

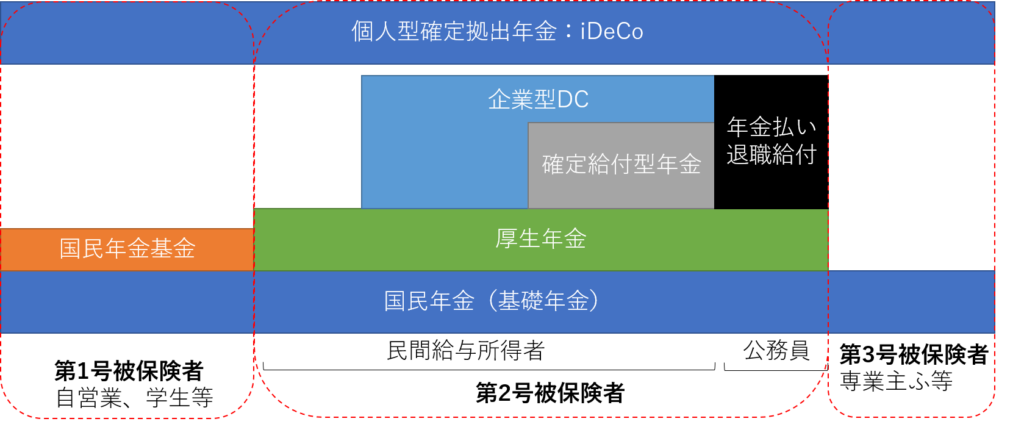

20歳以上60歳未満のすべての人が国民年金に強制加入:基礎年金制度

ただし、海外居住者は強制加入ではありません。しかし、日本国籍を有している場合は任意に加入することができます。そのうえで、様々な制度があります。

受け取りは基本的には65歳以降ですが、障害や、死亡時にも給付されます。

65歳以降:老齢厚生年金

障害時:障害厚生年金(1~3級)、障害手当金(一時金)

死亡時:遺族厚生年金

65歳以降:老齢基礎年金、付加年金

障害時:障害基礎年金(1,2級)

死亡時:遺族基礎年金、寡婦年金、死亡一時金

死亡一時金は、遺族が遺族基礎年金の支給を受けられない場合に、保険料納付期間に応じて12万円から32万円が受け取れます。また、保険料納付期間が36月分以上必要です。一部免除者は免除されている分期間が延長します。つまり半額免除では72月分必要になります。

付加年金は月額400円で、納付月数×200円が年額に加算されます。2年で元が取れるので、おすすめです。40年かけた場合、年額が96000円増えることになります。

被保険者と保険料

保険者は1~3号被保険者と分けられています。それぞれは

- 1号:自営業、学生などの2、3号以外の者

- 2号:厚生年金加入者 サラリーマンなど

- 3号:2号被保険者に扶養されている者

それぞれの被保険者は1号は市役所等の役場で手続きをしますが、2号、3号は勤務先に手続きをすることで被保険者となります。

保険料は2号被保険者の場合、給与額依存ですが、1,3は定額または無しになります。

- 1号被保険者:定額16340/月(2018年)

- 2号被保険者:給与天引き、標準報酬月額依存、労使折半、給与の約9%が保険者の負担額

- 3号被保険者:免除

また、一般的に年金は20-60歳が加入しますが、厚生年金被保険者は70歳まで被保険者として働くことができます。

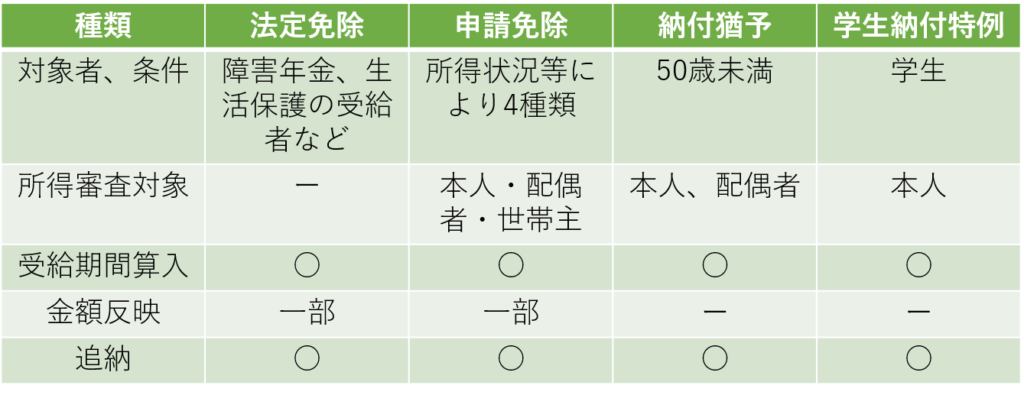

保険料の免除

学生等の所得がない1号被保険者は、経済的に保険料納付が困難であるため、免除制度が整っています。以下に免除制度をまとめます。また、産前産後休業を取得している被保険者も免除対象です。この場合は事業主の負担分も免除されます。

老齢年金

老齢年金はいわゆる年金ですが、システムとして、老齢基礎年金と、老齢厚生年金、いずれなくなる特別支給の老齢厚生年金があります。

特別支給の老齢厚生年金

特別支給の老齢厚生年金は、男性昭和36年4月1日以前に生まれた人か、女性では昭和41年4月1日以前に生まれている場合、65歳より前に報酬比例部分と、定額部分が受け取れて、生まれが早まるにつれ、受け取れる期間が少しずつ長くなっていきます。

しかしながら、いずれすべての人は昭和36年以降生まれになって、この制度はなくなります。

老齢基礎年金

老齢基礎年金は受給資格期間として10年以上保険料を納付していれば65歳から受け取ることが可能です。

保険料を納付していたとして扱われるのは

- 保険料納付期間

- 保険料免除期間

- 合算対象期間

です。

年金額は年によって少しずつ変わります。2019年現在は780,100円/年です。

年金年額に保険料納付月数と免除月数×免除の種類に応じた係数を足した値を480月で割った数字が実際に受け取ることのできる年金額になります。

780100×(保険料納付月数+(免除月数×免除係数))/480月

免除係数は

- 全額免除 1/2

- 半額免除 3/4

- 4分の3免除 5/8

- 4分の1免除 7/8

老齢厚生年金

先述の特別支給の老齢厚生年金と65歳以降に受け取ることになる老齢厚生年金にわかれます。

どちらも10年以上の納付で受給資格が生まれます。厚生年金の加入期間としては

- 特別支給の老齢厚生年金: 一年以上

- 老齢厚生年金 : 一か月以上

年金額の計算は少し面倒です。

平均標準報酬月額または、平均標準報酬額を用いて計算します。基本的には

H15年3月以前の加入月数×7.125~9.5/1000×平均標準報酬月額 と

H15年4月以降の加入月数×5.481~7.308/1000×平均標準報酬額

を用いて計算します。

年金の話は長くなるので、今回はこの辺で終わりにします。