2020年1月26日に行われた、FP2級試験(FP協会)学科の解説です。

問題 1 ファイナンシャル・プランナー(以下「FP」という)の顧客に対する行為に関する次の記述のうち、 関連法規に照らし、最も不適切なものはどれか。

1.税理士の資格を有しないFPのAさんは、顧客から不動産の贈与契約書に貼付する印紙について相

談を受け、印紙税法の課税物件表を示し、印紙税額について説明した。

2.社会保険労務士の資格を有しないFPのBさんは、顧客から老齢厚生年金の繰下げ支給について相

談を受け、有償で老齢厚生年金の支給繰下げ請求書を作成し、請求手続きを代行した。

3.司法書士の資格を有しないFPのCさんは、後期高齢者となった顧客から財産の管理について相談

を受け、有償で任意後見受任者となることを引き受けた。

4.弁護士の資格を有しないFPのDさんは、顧客から相続開始後の配偶者の住居について相談を受け、

民法の改正により2020年4月に新設される配偶者居住権の概要を説明した

A.2:1,3,4は資格と関係ないので正しい。一方、請求手続きの代行は専門資格が必要。

問題 2 ファイナンシャル・プランナーがライフプランニングに当たって作成する各種の表の一般的な作成方 法に関する次の記述のうち、最も適切なものはどれか。

1.個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額

は、取得時点の価額ではなく作成時点の時価で計上する。

2.将来の予定や希望する計画を時系列で表すライフイベント表には、子どもの進学や住宅取得などの

支出を伴う事項だけを記入し、収入を伴う事項は記入しない。

3.キャッシュフロー表の作成において、住宅ローンの返済額は、「前年の年間返済額×(1+物価変

動率)」で計算された金額を計上する。

4.キャッシュフロー表の作成において用いられる可処分所得は、年間の収入金額から所得税、住民税、

社会保険料および生命保険料を控除した金額である。

A.1:株等の価格が変動するものは時価で計算します。収入を伴う事項の記載は必須。住宅ローンの返済額は物価変動率ではなく、ローンの金利。可処分所得は税金、社会保険料を引いた手残りであり、可処分所得から生命保険料は支払っている。したがって、誤り。

問題 3 公的介護保険に関する次の記述のうち、最も不適切なものはどれか。

1.公的介護保険の保険給付は、保険者から要介護状態または要支援状態にある旨の認定を受けた被保

険者に対して行われるが、第1号被保険者については、要介護状態または要支援状態となった原因

は問われない。

2.公的介護保険の第2号被保険者のうち、前年の合計所得金額が220万円以上の者が介護サービス

を利用した場合の自己負担割合は、原則として3割である。

3.要介護認定を受けた被保険者の介護サービス計画(ケアプラン)は、一般に、被保険者の依頼に基

づき、介護支援専門員(ケアマネジャー)が作成するが、所定の手続きにより、被保険者本人が作

成することもできる。

4.同一月内の介護サービス利用者負担額が、所得状況等に応じて定められている上限額を超えた場合、

所定の手続きにより、その上限額を超えた額が高額介護サービス費として支給される。

A.2:公的介護保険は2000年にスタートし、40歳以上の人が全員加入するもの。65歳以上が第1号被保険者、40~64歳が第2号被保険者です。第1号被保険者は理由にかかわらず要介護であればサービスを受けられますが、第2号の方は特定の疾患(16疾患)のみで介護サービスが受けられます。第2号被保険者は1割負担です。

問題 4 雇用保険の高年齢雇用継続基本給付金に関する次の記述の空欄(ア)~(エ)にあてはまる語句の組 み合わせとして、最も適切なものはどれか。

・ 高年齢雇用継続基本給付金の支給を受けるためには、原則として60歳到達時に雇用保険の一

般被保険者であった期間が( ア )以上あることが必要である。

・ 高年齢雇用継続基本給付金の支給を受けるためには、一定の一般被保険者に対して支給対象月

に支払われた賃金の額が、原則として60歳到達時の賃金月額の( イ )未満になっている

ことが必要である。また、支給額の算定において、支給対象月に支払われた賃金の額に乗じる

率は最高で( ウ )である。

・ 特別支給の老齢厚生年金と高年齢雇用継続基本給付金との間で調整が行われる場合、その調整

による特別支給の老齢厚生年金の支給停止額(月額)は、最高で受給権者の標準報酬月額の

( エ )相当額である。

1.(ア)3年 (イ)85% (ウ)15% (エ)8%

2.(ア)5年 (イ)85% (ウ)20% (エ)6%

3.(ア)3年 (イ)75% (ウ)20% (エ)8%

4.(ア)5年 (イ)75% (ウ)15% (エ)6%

A.4

問題 5 公的年金に関する次の記述のうち、最も不適切なものはどれか。

1.産前産後休業を取得している厚生年金保険の被保険者の厚生年金保険料は、所定の手続きにより、

被保険者負担分と事業主負担分がいずれも免除される。

2.厚生年金保険の適用事業所に常時使用される者のうち、65歳以上の者は、厚生年金保険の被保険

者とならない。

3.国民年金の保険料免除期間に係る保険料のうち、追納することができる保険料は、追納に係る厚生

労働大臣の承認を受けた日の属する月前10年以内の期間に係るものに限られる。

4.日本国籍を有するが日本国内に住所を有しない20歳以上65歳未満の者は、国民年金の第2号被

保険者および第3号被保険者に該当しない場合、原則として、国民年金の任意加入被保険者となる

ことができる。

A.2:産前産後休業中の厚生年金保険料は、被保険者負担分と事業主負担分いずれも免除されます。ただし、自動で免除されるわけではなく、事業主の申請により免除されます。厚生年金被保険者は70歳まで被保険者として働けます。追納の期限は10年です。海外居住者は強制加入ではなくなりますが、日本国籍であれば任意加入することができます。

問題 6 公的年金の遺族給付に関する次の記述のうち、最も不適切なものはどれか。

1.遺族基礎年金を受給することができる遺族は、国民年金の被保険者等の死亡当時その者によって生

計を維持し、かつ、所定の要件を満たす「子のある配偶者」または「子」である。

2.国民年金の第1号被保険者としての保険料納付済期間が36月以上ある者が、老齢基礎年金または

障害基礎年金を受けないまま死亡し、その死亡した者によって生計を同じくしていた遺族が遺族基礎年金の支給を受けられない場合は、原則として、遺族に死亡一時金が支給される。

3.遺族厚生年金の年金額は、原則として、死亡した者の厚生年金保険の被保険者記録を基に計算され

た老齢厚生年金の報酬比例部分の3分の2相当額である。

4.厚生年金保険の被保険者である夫が死亡し、子のない30歳未満の妻が遺族厚生年金の受給権を取

得した場合、その妻に対する遺族厚生年金の支給期間は、最長で5年間である

A.3:遺族基礎年金は基本的に子が受け取ると考えましょう。子のある配偶者は子供と生計同一でなければなりません。死亡一時金は保険料を納めた月数に応じて120,000円~320,000円が支給されます。加入期間が36月分必要です。つまり半額免除では72月分加入期間が必要です。遺族厚生年金は報酬比例部分の3/4相当額です。子のない30歳未満の妻は遺族厚生年金を5年しか受け取れません。遺族年金についてはこちら

問題 7 確定拠出年金の個人型年金に関する次の記述のうち、最も適切なものはどれか。

1.個人型年金は、いずれの運営管理機関であっても口座管理手数料や運用できる金融商品は同一であ

る。

2.個人型年金の加入者期間が10年以上ある者が、老齢給付金の支給を受けることができるのは、原

則として、65歳からである。

3.個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年

額240,000円である。

4.個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年

額816,000円である

A.4:管理手数料・金融商品は口座ごとに異なります。iDeCoの受け取りは60歳からで、50歳以上の加入期間が10年を下回ると60歳で受け取れなくなり、最長で65歳からの受け取りになります。3号被保険者は27.6万円/年が限度額である。確定拠出年金はこちら

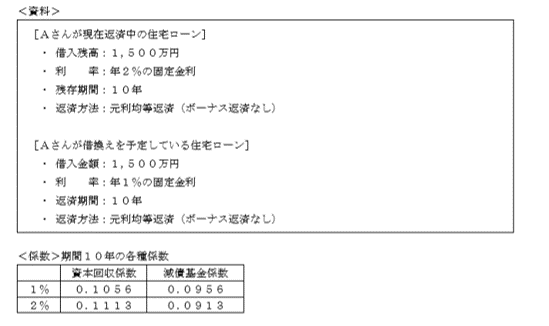

問題 8 Aさんが、下記<資料>に基づき、住宅ローンの借換えを行った場合、借換え後10年間の返済軽減額の計算式として、最も適切なものはどれか。なお、返済は年1回であるものとし、計算に当たっては下記<係数>を使用すること。また、記載のない条件については考慮しないものとする。

1.(1,500万円×0.1056×10年)-1,500万円

2.(1,500万円×0.1113×10年)-(1,500万円×0.0956×10年)

3.(1,500万円×0.1113×10年)-(1,500万円×0.1056×10年)

4.(1,500万円×0.0913×10年)-(1,500万円×0.0956×10年

A.3:与えられている係数は2種類、返済額を聞かれているので資本回収係数を用いる。減債基金係数は終値が固定地で、始値が通常0の時に用いる。しかし、この問題でいうなら、左側が大きくないと借り換える価値が無いのと、係数の組み合わせが同じでないといけないことから、3とわかる。係数を覚えていなくても落ち着いて考えれば解けるので諦めないように。6種の係数に関してはこちら

問題 9 奨学金および教育ローンに関する次の記述のうち、最も不適切なものはどれか。

1.日本学生支援機構の奨学金(貸与型)の返還が困難となった場合、一定期間の返還を猶予する返還

期限猶予を申請することができる。

2.日本学生支援機構の奨学金(貸与型)には、無利息の第一種奨学金と利息付き(在学中は無利息)

の第二種奨学金がある。

3.日本政策金融公庫の教育一般貸付(国の教育ローン)の資金使途として、入学金・授業料等の学校

納付金や教材費だけでなく、受験にかかった費用や在学のために必要となる住居費用も対象となる。

4.日本政策金融公庫の教育一般貸付(国の教育ローン)は、学生の保護者が申込人になることはでき

ず、学生本人が申込人となる。

A.4:日本学生支援機構の奨学金は、手続きすれば返還猶予が受けられます。奨学金には利息のない一種奨学金と、利息の付く二種奨学金が存在する。公庫の教育ローンは保護者が申込人となり、教育に係る費用に使用することができる。奨学金は頻出です。しっかり覚えておきましょう。

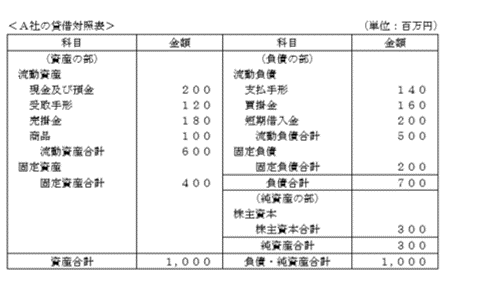

問題 10 下記<A社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。なお、A社の平均月商は100百万円であるものとする

1.A社の売上債権回転期間は、3か月である

2.A社の所要運転資金(経常運転資金)は100百万円である。

3.A社の当座比率は120%である。

4.A社の固定長期適合率は、80%である。

A.3:難問。というか通常のFP参考書には載っていないかもしれない。貸借対照表は簿記を学んでいると良い。売上債権回転期間は売上債権/売上高で求められます。所要運転資金は売上債権+棚卸資産ー仕入れ債務で計算されます。当座比率とは当座資産/流動負債×100%で計算される。この場合(200+120+180)/500で100%となる。固定長期適合率とは固定資産/(固定負債+自己資本)×100%である。

問題 11 生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

1.低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、

保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。

2.養老保険は、被保険者に高度障害保険金が支払われた場合、保険期間満了時に満期保険金から高度

障害保険金相当額が控除された金額が支払われる。

3.収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取

額よりも多くなる。

4.定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で自動更新すると、更新

後の保険料は、通常、更新前よりも高くなる

A.2:養老保険は保険期間満期まで生存していれば、高度障害の保険金が出ていても満期保険金を受け取ることができます。その他は正しい。保険についてはこちら

問題 12 個人年金保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

1.変額個人年金保険では、保険料の特別勘定による運用成果によって、将来受け取る年金額等が変動

するが、死亡給付金については基本保険金額が最低保証されている。

2.終身年金では、被保険者が同年齢で、基本年金額や保険料払込期間、年金受取開始年齢など契約内

容が同一の場合、保険料は被保険者が女性の方が男性よりも高くなる。

3.確定年金では、年金受取開始日前に被保険者(=年金受取人)が死亡した場合、死亡給付金受取人

が契約時に定められた年金受取総額と同額の死亡給付金を受け取ることができる。

4.保証期間のない有期年金では、年金受取期間中に被保険者(=年金受取人)が死亡した場合、それ

以降の年金は支払われない

A.3:年金受け取り開始前の場合は基本的には既払込保険料額に相当する額が支払われます。その他は正しい。年金保険についてはこちら

問題 13 生命保険料控除に関する次の記述のうち、最も適切なものはどれか。

1.終身保険の保険料の払込みがないために自動振替貸付となった場合、それによって立て替えられた

金額は、生命保険料控除の対象とならない。

2.2011年12月31日以前に締結した医療保険契約を2012年1月1日以後に更新した場合、

更新後の保険料は介護医療保険料控除の対象とならず、一般の生命保険料控除の対象となる。

3.2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、一般の生命保

険料控除の対象となる。

4.変額個人年金保険の保険料は、個人年金保険料控除の対象とならず、一般の生命保険料控除の対象

となる。

A.4:立て替えられてはいますが、保険料として支払っているので、控除されます。しかし、借入として残ってしまいます。新しい制度で介護医療保険料控除ができました。したがって、該当する保険は一般ではなく、介護医療保険料控除として扱われます。旧制度では障害特約は一般生命保険料控除対象でしたが、新制度では対象外となりました。変額個人年金保険は個人年金と書いてありますが、一般の生命保険料控除扱いとなります。

問題 14 契約者(=保険料負担者)および死亡保険金受取人が法人、被保険者が特定の役員である終身保険 (無配当保険)の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとし、いずれも保険料は毎月平準払いで支払われているものとする。

1.法人が支払った保険料は、2分の1の金額を保険料積立金として資産に計上し、残りの2分の1の

金額を給与として損金の額に算入することができる。

2.法人が解約返戻金を受け取った場合、資産に計上していた保険料積立金との差額を雑収入または雑

損失として計上する。

3.法人が死亡保険金を受け取った場合、資産に計上していた保険料積立金との差額を雑収入または雑

損失として計上する。

4.被保険者である役員の退職に当たり、契約者(=保険料負担者)を役員、死亡保険金受取人を役員

の配偶者に名義変更し、退職金の一部として現物支給した場合、その時点での解約返戻金相当額と

資産に計上していた保険料積立金との差額を雑収入または雑損失として計上する。

A.1:法人が支払った保険料の1/2が資産計上、残り1/2を損金算入するのは満期受取が法人で、死亡保険受取人が遺族の場合である。したがって誤り。この場合の経理処理は資産計上である。関係記事はこちら

問題 15 地震保険に関する次の記述のうち、最も適切なものはどれか。

1.地震保険は、火災保険の加入時に付帯する必要があり、火災保険の保険期間の中途では付帯するこ

とはできない。

2.地震保険には、「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4種類の保険料割引制度があり、重複して適用を受けることができる。

3.地震保険では、地震が発生した日の翌日から10日以上経過した後に生じた損害は、補償の対象と

ならない。

4.地震保険では、保険の対象である居住用建物が大半損に該当する損害を受けた場合、保険金額の75

%を限度(時価額の75%を限度)として保険金が支払われる。

A.3:地震保険は単独契約ができず、火災保険に付帯して加入しますが、期間中からでも加入ができます。地震保険に割引があるのは事実ですが、重複は不可です。保険額の上限は全損時100%です。ただし10日以上たった後の損害は補償されません。地震保険についてはこちら

問題 16 傷害保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。なお、特約については考慮しないものとする。

1.普通傷害保険の保険料は、被保険者の契約時の年齢によって異なる。

2.家族傷害保険では、保険期間中に被保険者に子が生まれた場合、その子を被保険者に加えるために

は、追加保険料を支払う必要がある。

3.交通事故傷害保険では、海外旅行中の交通事故によるケガは補償の対象となる。

4.国内旅行傷害保険では、旅行中に発生した地震および地震を原因とする津波によるケガは補償の対

象となる。

A.3:普通傷害保険は契約者の年齢に依存しません。家族傷害保険期間中に子供が生まれた場合は自動的に対象となります。交通事故傷害保険は国内外の電車、自転車、自動車、バイク、船、飛行機、エレベーター、エスカレーター等の乗り物に乗っている際に事故に遭った際に補償されます。旅行保険は自宅を出た時から自宅に戻るまでの事故に対する保険ですが、地震、噴火、これらによる津波に対する傷害は対象になりません。解説はこちら

問題 17 個人を契約者(=保険料負担者)とする損害保険の課税関係に関する次の記述のうち、最も適切なものはどれか。

1.自動車の運転中の交通事故により契約者が入院したことで家族傷害保険から受け取る保険金は、非

課税となる。

2.配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続

税の課税対象となる。

3.契約者が年金払積立傷害保険から毎年受け取る給付金(年金)は、一時所得として課税対象となる。

4.個人事業主が一部を事業の用に供している自宅を保険の対象として契約した火災保険の保険料は、

事業所得の金額の計算上、その全額を必要経費に算入することができる

A.1:保険は損失を補償するものなので、通常非課税です。ただし、生命保険などには相応の課税がなされます。死亡時の保険金は契約者と、被保険者、受取人の関係で税種が異なります。2のケースは契約者と受取人が同じなので、所得税となります。年金は通常雑所得として扱われます。事業に供している自宅部分を按分して必要経費に算入することができます。

問題 18 法人を契約者(=保険料負担者)とする損害保険の保険料や保険金の経理処理に関する次の記述のうち、最も不適切なものはどれか。

1.すべての役員・従業員を被保険者とする普通傷害保険を契約した場合、支払った保険料の全額を損

金の額に算入することができる。

2.すべての役員・従業員を被保険者とする積立普通傷害保険を契約した場合、支払った保険料の全額

を損金の額に算入することができる。

3.法人が所有する自動車で従業員が業務中に起こした対人事故により、その相手方に保険会社から自

動車保険の対人賠償保険金が直接支払われた場合、法人は当該保険金に関して経理処理する必要は

ない。

4.法人が所有する倉庫建物が火災で焼失し、受け取った火災保険の保険金で同一事業年度内に代替の

倉庫建物を取得した場合、所定の要件に基づき圧縮記帳が認められる

A.2:普通傷害保険は貯蓄性が無いので損金算入します。一方、積立普通傷害保険は満期に返戻金が支払われるので、貯蓄性があります。したがって、経費として計上できる部分は一部で、大半は資産計上することになります。他は正しい。

問題 19 第三分野の保険や特約の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。

1.ガン保険の入院給付金には、1回の入院での支払限度日数や保険期間を通じて累計した支払限度日

数が定められている。

2.所得補償保険では、ケガや病気によって就業不能となった場合であっても、所定の医療機関に入院

しなければ、補償の対象とならない。

3.医療保険では、退院後に入院給付金を受け取り、その退院日の翌日から180日を超えた後に前回

と同一の疾病により再入院した場合、1回の入院での支払日数は前回の入院での支払日数と合算さ

れない。

4.先進医療特約では、契約時点において厚生労働大臣により定められていた先進医療が給付の対象と

なり、契約後に定められた先進医療は、給付の対象とならない。

A.3:医療保険では退院後180日を超えていれば、同じ疾病であっても別物としてカウントします。1,3,4は誤りです。特に、4の先進医療特約は契約後に変更できないと、医療の発達によって先進医療ではなくなった治療でも給付対象となってしまう恐れがあるので、考えたらわかる選択肢です。

問題 20 損害保険を利用した事業活動のリスク管理に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。

1.仕出し弁当を調理して提供する事業者が、食中毒を発生させて法律上の損害賠償責任を負うことに

よる損害に備えて、生産物賠償責任保険(PL保険)を契約した。

2.製造業を営む事業者が、業務中の災害により従業員やパート従業員がケガを負う場合に備えて、労

働者災害補償保険(政府労災保険)の上乗せ補償を目的として労働災害総合保険を契約した。

3.建設業を営む事業者が、請け負った建築工事中に誤って器具を落とし第三者にケガを負わせて法律

上の損害賠償責任を負うことによる損害に備えて、請負業者賠償責任保険を契約した。

4.貸しビル業を営む事業者が、火災により所有するビル内に設置した機械が損害を被る場合に備えて、

機械保険を契約した

A.4:難問です。機械保険は火災による損害については補償していません。火災による機械の損害は火災保険によって補償されます。機械保険についてしっかりと記載のある参考書は少ないでしょう。

問題 21 経済指標に関する次の記述のうち、最も不適切なものはどれか。

1.景気動向指数は、生産、雇用などさまざまな経済活動での重要かつ景気に敏感に反応する指標の動

きを統合することによって作成された指標であり、コンポジット・インデックス(CI)を中心と

して公表される。

2.消費動向指数は、家計調査の結果を補完し、消費全般の動向を捉える分析用のデータとして作られ

た指標であり、世帯消費動向指数(CTIミクロ)と総消費動向指数(CTIマクロ)の2つの指

標体系で構成される。

3.全国企業短期経済観測調査(日銀短観)は、全国の企業動向を的確に把握し、金融政策の適切な運

営のために、統計法に基づいて日本銀行が行う調査であり、全国の約1万社の企業を対象に、四半

期ごとに実施される。

4.マネーストック統計は、金融部門から経済全体に供給されている通貨の総量を示す統計であり、一

般法人、金融機関、個人、中央政府、地方公共団体などの経済主体が保有する通貨量の残高を集計

したものである

A.4:難問。マネーストック統計はM1,M2,M3,広義流動性の4種がある。一般法人、個人、地方公共団体などの通貨保有主体がもつ通貨量の残高を集計していますが、金融機関・中央政府がもつ残高は除きます。

問題 22 投資信託の一般的な運用手法等に関する次の記述のうち、最も不適切なものはどれか。

1.マクロ的な環境要因等を基に国別組入比率や業種別組入比率などを決定し、その比率に応じて、個

別銘柄を組み入れてポートフォリオを構築する手法をトップダウン・アプローチという。

2.各銘柄の投資指標の分析や企業業績などのリサーチによって銘柄を選定し、その積上げによってポ

ートフォリオを構築する手法をボトムアップ・アプローチという。

3.ベンチマークの動きにできる限り連動することで、同等の運用収益率を得ることを目指すパッシブ

運用は、アクティブ運用に比べて運用コストを低めに抑えられる傾向がある。

4.企業の将来の売上高や利益の成長性が市場平均よりも高い銘柄を組み入れて運用するグロース運用

は、配当利回りの高い銘柄中心のポートフォリオとなる傾向がある

A.4:配当利回りが高いものが多いポートフォリオになるものはバリュー運用である。投資信託についてはこちら

問題 23 各種債券の一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。

1.仕組債は、一般に、相対的に高い金利が設定されている半面、通常の債券に生じる信用リスクなど

に加え、契約条項により償還金額が額面金額を下回るリスクなどがある。

2.転換社債型新株予約権付社債は、発行時に決められた転換価額で株式に転換することができる権利

が付いた債券である。

3.他社株転換条項付債券は、対象となる株式の判定日における株価によって、額面金額で償還される

か、株式で償還されるかが決まる。

4.リバース・デュアルカレンシー債は、購入代金の払込みおよび利払いが円貨で、償還金の支払いが

外貨で行われる

A.4:デュアルカレンシーとは払込、利払い、償還が異なる2通貨で行われるものを言います。デュアルカレンシー債は払込、利払いが円建て、償還が外貨建てのものを言い、リバースデュアルカレンシー債は払込と償還が円で行われるが、利払いが外貨で行われます。

問題 24 株式の信用取引に関する次の記述のうち、最も不適切なものはどれか。

1.証券会社に委託保証金を差し入れて、資金を借りて株式を購入したり、株券を借りて売却したりす

る取引を信用取引という。

2.信用取引には、返済期限や対象銘柄等が証券取引所等の規則により定められている一般信用取引と、

返済期限や対象銘柄等を顧客と証券会社との契約により決定することができる制度信用取引がある。

3.信用取引の委託保証金は、現金で差し入れることが原則であるが、国債や上場株式など一定の有価

証券で代用することもできる。

4.信用取引において、委託保証金率が30%である場合、既存の建玉のない状態で300万円の委託

保証金を現金で差し入れたときは、約定金額1,000万円まで新規建てをすることができる

A.2:一般信用取引とは証券会社と顧客の契約によって返済期限等を決定するもの、制度信用取引は証券取引所の規則により定められた信用取引である。2番の説明は反対になっている。

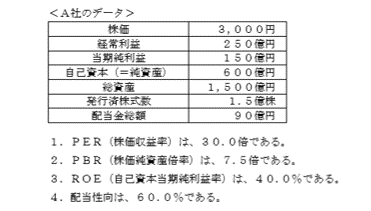

問題 25 下記<A社のデータ>に基づき算出されるA社株式の投資指標に関する次の記述のうち、最も不適切なものはどれか

A.3:PERは株価/一株当たり純利益なので30倍、PBRは株価/一株当たり純資産なので7.5倍。ROEは当期純利益/自己資本なので、50%。配当性向は株主に対して利益に対してどの程度の配当を与えるかを示し、1株当たり配当額/1株当たり純利益で計算されます。したがって、60%

問題 26 一般的な外貨預金の仕組みと特徴に関する次の記述のうち、最も不適切なものはどれか。

1.外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入

金融機関が提示するTTBである。

2.為替先物予約を締結していない外貨定期預金の満期時の為替レートが預入時の為替レートに比べて

円高になれば、当該外貨定期預金に係る円換算の投資利回りは向上する。

3.外貨定期預金の預入期間中に為替先物予約を締結し、満期時に為替差益が生じた場合には、当該為

替差益は、雑所得として総合課税の対象となる。

4.為替先物予約を締結していない外貨定期預金を満期時に円貨で払い戻した結果生じた為替差益は、

雑所得として総合課税の対象となる

A.2:円貨を外貨に換えるレートがTTB,外貨を円貨に変えるものをTTSという。外貨預金の際、円高になると、円換算投資利回りは低下する。為替差益は雑所得として計上される。外貨建て商品についてはこちら

問題 27 ポートフォリオ理論に関する次の記述のうち、最も適切なものはどれか。

1.ポートフォリオのリスクとは、一般に、組み入れた各資産の損失額の大きさを示すのではなく、期

待収益率からのばらつきの度合いをいう。

2.異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1である場合、ポートフォ

リオを組成することによる分散投資の効果(リスクの低減効果)は最大となる。

3.ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値よりも大きく

なる。

4.ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値より

も大きくなる

A.1:ポートフォリオでいうリスクとは、期待収益を中心としたばらつきの程度のことを指す。2資産のポートフォリオで分散効果が最も高いのは相関係数がー1の時である。ポートフォリオを組むメリットは、単独のリスクよりも、分散したことによって、リスクが低減される点である。しかし、リスクが抑えられた結果、期待収益率は当然下落する。ポートフォリオについてはこちら

問題 28 一般NISA(非課税上場株式等管理契約に係る少額投資非課税制度)およびつみたてNISA(非 課税累積投資契約に係る少額投資非課税制度)に関する次の記述のうち、最も不適切なものはどれか。 なお、本問においては、一般NISAにより投資収益が非課税となる勘定を一般NISA勘定といい、 つみたてNISAにより投資収益が非課税となる勘定をつみたてNISA勘定という。

1.一般NISAとつみたてNISAは、同一年中において、併用して新規投資に利用することはでき

ない。

2.2019年中に一般NISA勘定を通じて購入することができる限度額(非課税枠)は、120万

円である。

3.2019年中につみたてNISA勘定を通じて購入することができる限度額(非課税枠)のうち、

未使用分については、2020年に繰り越すことができる。

4.つみたてNISA勘定を通じて購入することができる金融商品は、所定の要件を満たす公募株式投

資信託やETF(上場投資信託)であり、長期の積立・分散投資に適した一定の商品性を有するも

のに限られている

A.3:NISAの限度額は繰り越せません。その他は正しい。NISAについてはこちら

問題 29 わが国における個人による金融商品取引に係るセーフティネットに関する次の記述のうち、最も不適切なものはどれか。

1.農業協同組合(JA)に預け入れた一般貯金等は、農水産業協同組合貯金保険制度による保護の対

象とされ、貯金者1人当たり1組合ごとに元本1,000万円までとその利息等が保護される。

2.国内銀行に預け入れた決済用預金は、その金額の多寡にかかわらず、全額が預金保険制度による保

護の対象となる。

3.国内銀行に預け入れた外貨預金は預金保険制度による保護の対象となるが、外国銀行の在日支店に

預け入れた外貨預金は預金保険制度による保護の対象とならない。

4.証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全

部が返還されない事態が生じた場合、日本投資者保護基金により、補償対象債権に係る顧客資産に

ついて一般顧客1人当たり1,000万円を上限として補償される

A.3:国内銀行に預けた外貨預金は預金保険制度の対象になりません。

問題 30 金融商品の取引に係る各種法令に関する次の記述のうち、最も不適切なものはどれか。なお、本問に おいては、「金融商品の販売等に関する法律」を金融商品販売法といい、「犯罪による収益の移転防止に 関する法律」を犯罪収益移転防止法という。

1.金融商品販売法では、金融商品販売業者等が顧客への重要事項の説明義務に違反した場合の損害賠

償責任については、当該顧客に対して無過失責任を負うこととされている。

2.金融商品取引法では、金融商品取引契約を締結しようとする金融商品取引業者等は、あらかじめ顧

客(特定投資家を除く)に契約締結前交付書面を交付しなければならないとされているが、顧客か

ら交付を要しない旨の意思表示があった場合には、金融商品取引業者等に対する書面交付義務は免

除される。

3.消費者契約法では、事業者の一定の行為により消費者が誤認または困惑した場合、消費者は、消費

者契約の申込みまたは承諾の意思表示を取り消すことができるとされている。

4.犯罪収益移転防止法では、金融機関等の特定事業者が顧客と特定業務に係る取引を行った場合、特

定事業者は、原則として、直ちに当該取引に関する記録を作成し、当該取引の行われた日から7年

間保存しなければならないとされている

A.2:すべての顧客に対して書面交付義務が免除されるわけではなく、特定投資家(適格機関投資家・国・日本銀行)にのみ免除が可能です。

問題 31 所得税の原則的な仕組みに関する次の記述のうち、最も適切なものはどれか。

1.所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を

採用している。

2.所得税法では、所得税の納税義務者を居住者、非居住者、内国法人、外国法人に分類して、それぞ

れ納税義務を定めている。

3.所得税では、課税対象となる所得を14種類に区分して、それぞれの所得の種類ごとに定められた

計算方法により所得の金額を計算する。

4.課税総所得金額に対する所得税額は、課税総所得金額の多寡にかかわらず、一律20%の税率によ

り計算する。

A.2:所得税は申告納税方式で、所得の種類は10種類に区分され、課税総所得に応じて税率が変わる累進課税制度を採用しています。納税義務者は2の通りです。

問題 32 所得税における各種所得に関する次の記述のうち、最も不適切なものはどれか。

1.退職所得の金額(特定役員退職手当等に係るものを除く)は、「退職手当等の収入金額-退職所得

控除額」の算式により計算される。

2.給与所得の金額は、原則として、「給与等の収入金額-給与所得控除額」の算式により計算される。

3.一時所得の金額は、「一時所得に係る総収入金額-その収入を得るために支出した金額の合計額-

特別控除額」の算式により計算される。

4.不動産所得の金額は、原則として、「不動産所得に係る総収入金額-必要経費」の算式により計算

される

A.1:退職所得は控除額を除いた後に1/2した値を採用し、分離課税とします。一方、3の一時所得は計算までは正しいですが、総合課税とする際にさらに1/2したものを通算します。ここはひっかけになっていると言えるでしょう。所得に関してはこちら

問題 33 所得税における損益通算に関する次の記述のうち、最も不適切なものはどれか。

1.上場株式を譲渡したことによる譲渡所得の金額の計算上生じた損失の金額は、総合課税を選択した

上場株式の配当所得の金額と損益通算することができない。

2.業務用車両を譲渡したことによる譲渡所得の金額の計算上生じた損失の金額は、事業所得の金額と

損益通算することができない。

3.不動産所得の金額の計算上生じた損失の金額のうち、その不動産所得を生ずべき土地の取得に要し

た負債の利子の額に相当する部分の金額は、事業所得の金額と損益通算することができない。

4.生命保険の解約返戻金を受け取ったことによる一時所得の金額の計算上生じた損失の金額は、不動

産所得の金額と損益通算することができない

A.2:法人での業務用車両の譲渡所得は事業所得などと損益通算が可能です。しかしながら、個人事業主の場合では譲渡所得で計算するのが適正と考えられます。難問

問題 34 所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。

1.納税者が自己の負担すべき社会保険料を支払った場合には、支払った社会保険料の金額にかかわら

ず、その年中に支払った金額の全額を社会保険料控除として控除することができる。

2.納税者が医療費を支払った場合には、支払った医療費の金額にかかわらず、その年中に支払った金

額の全額を医療費控除として控除することができる。

3.納税者が地震保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に

支払った金額の全額を地震保険料控除として控除することができる。

4.納税者が生命保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に

支払った金額の全額を生命保険料控除として控除することができる

A.1:社会保険料控除以外は上限が設定されいます。

問題 35 所得税における住宅借入金等特別控除(以下「住宅ローン控除」という)に関する次の記述のうち、 最も適切なものはどれか。

1.住宅ローン控除の対象となる借入金は、契約による償還期間が20年以上のものに限られる。

2.住宅ローン控除の適用を受けるためには、その対象となる家屋を取得等した日から6ヵ月以内に自

己の居住の用に供さなければならない。

3.住宅ローン控除の対象となる家屋は、納税者がもっぱら居住の用に供する家屋に限られ、店舗併用

住宅は対象とならない。

4.住宅ローン控除は、納税者が給与所得者である場合、所定の書類を勤務先に提出することにより、

住宅を取得し、居住の用に供した年分から年末調整により適用を受けることができる。

A.2:ローン残期間が10年以上である必要があります。店舗に供していても、50%以上が居住用であれば適用されます。この控除は初年度は確定申告をしなくてはなりません。住宅ローン控除についてはこちら

問題 36 所得税の申告に関する次の記述のうち、最も不適切なものはどれか。

1.老齢基礎年金および老齢厚生年金を合計で年額300万円受給し、かつ、公的年金以外の所得が原

稿料に係る雑所得の金額の15万円のみである者は、確定申告を行う必要はない。

2.確定申告を要する者は、原則として、所得が生じた年の翌年2月16日から3月15日までの間に

納税地の所轄税務署長に対して確定申告書を提出しなければならない。

3.1月16日以後新たに業務を開始した者が、その年分から青色申告の適用を受けようとする場合に

は、その業務を開始した日から3ヵ月以内に、「青色申告承認申請書」を納税地の所轄税務署長に

提出し、その承認を受けなければならない。

4.不動産所得、事業所得または山林所得を生ずべき業務を行う居住者は、納税地の所轄税務署長の承

認を受けることにより、青色申告書を提出することができる

A.3:青色申告の申請は3月15日までに行う必要がありますが、1月16日以降に開業した場合は、業務開始から2月以内に申請すればよいです。

問題 37 法人税に関する次の記述のうち、最も適切なものはどれか。

1.法人が納付した法人税の本税および法人住民税の本税は、その全額を損金の額に算入することがで

きる。

2.法人が国または地方公共団体に支払った一定の寄附金(確定申告書に明細を記載した書類の添付あ

り)は、その全額を損金の額に算入することができる。

3.期末資本金等の額が1億円以下の一定の中小法人が支出した交際費等のうち、年1,000万円ま

での金額は、損金の額に算入することができる。

4.法人が減価償却費として損金経理した金額のうち、償却限度額を超える部分の金額は、その事業年

度の損金の額に算入することができる。

A.2:法人税とうの租税公課は損金不算入です。資本金1億円以下の中小法人の交際費として認められるのは800万円までです。償却限度額を超える部分は算入できません。

問題 38 消費税に関する次の記述のうち、最も不適切なものはどれか。

1.課税事業者が行う金融商品取引法に規定する有価証券の譲渡は、課税取引に該当する。

2.特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がい

ずれも1,000万円を超える法人は、消費税の免税事業者となることができない。

3.「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した

場合を除き、原則として2年間は消費税の免税事業者となることができない。

4.消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31

日までに納税地の所轄税務署長に提出しなければならない

A.1:有価証券は非課税取引です。その他は正しい。消費税に関してはこちら

問題 39 会社と役員間の取引に係る所得税・法人税に関する次の記述のうち、最も適切なものはどれか。

1.役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金

額が、その役員の雑所得の収入金額となる。

2.役員が所有する土地を会社に無償で譲渡した場合、会社は、適正な時価を受贈益として益金の額に

算入する。

3.役員が会社の所有する社宅に無償で居住している場合、通常の賃貸料相当額について、その役員の

給与所得の収入金額に算入されない。

4.会社が所有する資産を役員に譲渡し、その譲渡対価が適正な時価の2分の1未満であった場合、適

正な時価相当額が、その役員の給与所得の収入金額となる

A.2:会社と役員の間の取引には様々な制限があります。制限についてはこちら

問題 40 法人の決算書に関する次の記述のうち、最も不適切なものはどれか。

1.貸借対照表は、決算期末時点等、一時点における企業の財政状態を示したものである。

2.損益計算書は、一会計期間における企業の経営成績を示したものである。

3.キャッシュフロー計算書は、将来における企業の資金収支の予測を示したものである。

4.株主資本等変動計算書は、貸借対照表の純資産の部の一会計期間における変動額のうち、主として、

株主に帰属する部分である株主資本の各項目の変動事由を示したものである

A.3:キャッシュフロー計算書は一定期間の企業の資金の増減を、営業、投資、財務の面から見たもののことです。

問題 41 不動産の登記に関する次の記述のうち、最も適切なものはどれか。

1.不動産の売買契約を締結した当事者は、当該契約締結後1ヵ月以内に、所有権移転の登記をするこ

とが義務付けられている。

2.不動産の登記事項証明書の交付を請求することができるのは、当該不動産に利害関係を有する者に

限られる。

3.権利に関する登記の抹消は、登記上の利害関係を有する第三者がいる場合には、当該第三者の承諾

があるときに限り、申請することができる。

4.不動産の抵当権設定登記をした場合、当該不動産の登記記録の権利部甲区に、債権額や抵当権者の

氏名または名称などが記載される。

A.3:所有権移転登記の期限に法律上の根拠はありません。しかし、通常、契約をまとめた日に申請をします。登記事項の証明書は誰でも求めることができます。権利部甲区には所有権に関する事項が記されます。抵当権の設定は乙区に記載されます。不動産登記関係はこちら

問題 42 土地の価格に関する次の記述のうち、最も不適切なものはどれか。

1.地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。

2.都道府県地価調査の基準地の標準価格は、毎年7月1日を価格判定の基準日としている。

3.相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。

4.固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。

A.3:細かいところを聞いてくる問題です。相続税路線価は地価公示の公示価格の80%が目安です。70%目安で見るものは固定資産税評価額です。他は正しい。

問題 43 借地借家法に関する次の記述のうち、最も適切なものはどれか。なお、本問においては、同法第22 条の借地権を一般定期借地権といい、同法第22条から第24条の定期借地権等以外の借地権を普通借地権という。

1.普通借地権の存続期間は20年とされているが、当事者が契約でこれより長い期間を定めたときは、

その期間とする。

2.普通借地権の当初の存続期間が満了する場合、借地上に建物が存在しなくても、借地権者が借地権

設定者に契約の更新を請求したときは、従前の契約と同一の条件で契約を更新したものとみなされる。

3.一般定期借地権において、もっぱら居住の用に供する建物の所有を目的とするときは、存続期間を

30年として設定することができる。

4.一般定期借地権において、契約の更新および建物の築造による存続期間の延長がなく、建物等の買

取りの請求をしないこととする旨を定める特約は、公正証書による等書面によってしなければならない

A.4:普通借地権の存続期間は30年ですなお一回目の更新は20年、それ以降の更新は10年です。期間満了時は建物が存在していれば従前の契約と同一条件で再契約が可能です。一般定期借地権は50年で設定します。4の選択肢はややひっかけで、公正証書である必要はありませんが、書面でなくてはなりません。定期借地権等についてはこちら

問題 44 都市計画法に関する次の記述のうち、最も適切なものはどれか。

1.都市計画区域内において、用途地域が定められている区域については、防火地域または準防火地域

のいずれかを定めなければならない。

2.市街化区域については用途地域を定め、市街化調整区域については原則として用途地域を定めない

ものとされている。

3.土地の区画形質の変更は、建築物の建築や特定工作物の建設の用に供することを目的としていない

場合であっても、開発行為に該当する。

4.市街地再開発事業の施行として行う開発行為は、都市計画法に基づく都道府県知事等の許可が必要

である

A.2:都市計画区域内はは市街化区域と、市街化調整区域とそれ以外の非線引き区域にわかれます。開発行為に該当するのは一定規模以上の画形質変更が伴う場合です。区画形質の変更を伴う開発行為は都道府県知事の許可が必要です。

問題 45 建築基準法に関する次の記述のうち、最も適切なものはどれか。

1.建築基準法第42条第2項により道路境界線とみなされる線と道路との間の敷地部分(セットバッ

ク部分)は、建築物を建築することができないが、建蔽率および容積率を算定する際の敷地面積に

算入することができる。

2.建築物の高さに係る道路斜線制限は、すべての用途地域における建築物に適用されるが、用途地域

の指定のない区域内の建築物には適用されない。

3.日影規制(日影による中高層の建築物の高さの制限)は、原則として、工業専用地域、工業地域、

準工業地域および商業地域を除く用途地域における建築物に適用される。

4.建築物の敷地が、準工業地域と工業地域にわたる場合において、当該敷地の過半が工業地域内であ

るときは、原則として、ビジネスホテルを建築することができない

A.4:セットバック部分は最終的に道路になります。したがって敷地ではなくなります。道路斜線制限とは、日照等を考慮し、建築物の高さを制限したもののことで、用途地域指定がない場合にも制限があります。10m超かつ対象区域へ日影をを生じさせる場合には、商業地域、工業地域等であっても制限を受けます。

問題 46 建物の区分所有等に関する法律に関する次の記述のうち、最も不適切なものはどれか。

1.規約を変更するためには、区分所有者および議決権の各4分の3以上の多数による集会の決議が必

要となる。

2.区分所有建物のうち、構造上の独立性と利用上の独立性を備えた部分は、区分所有権の目的となる

専有部分の対象となり、規約によって共用部分とすることはできない。

3.区分所有者以外の専有部分の占有者は、建物またはその敷地もしくは附属施設の使用方法について、

区分所有者が規約または集会の決議に基づいて負う義務と同一の義務を負う。

4.共用部分に対する区分所有者の共有持分は、規約に別段の定めがない限り、各共有者の専有部分の

床面積の割合による

A.2:駐車場や、管理人室等、区分所有が可能な領域であっても、規約によって共用部分とすることができます。その他は正しい。区分所有法についてはこちら

問題 47 不動産の取得に係る税金に関する次の記述のうち、最も不適切なものはどれか。

1.不動産取得税は、贈与により不動産を取得した場合であっても課される。

2.所有権移転登記に係る登録免許税の税率は、登記原因が贈与による場合の方が相続による場合に比

べて高くなる。

3.建物を新築して建物表題登記を申請する場合、登録免許税は課されない。

4.個人が不動産会社から居住用建物を購入する場合、その売買取引は消費税の非課税取引とされる

A.4:建物は消費税がかかります。非課税取引となるのは土地です。ややひっかけを狙った問題でしょう。不動産取得税は取得方法や有償無償を問いません。登録免許税は贈与の場合は2%、相続の場合は0.4%です。建物表題登記は新築取得日から1か月以内に行う義務があります。これは、義務であるため、免許税はかかりません。不動産にかかる税金の話はこちら

問題 48 不動産に係る固定資産税および都市計画税に関する次の記述のうち、最も適切なものはどれか。

1.土地および家屋に係る固定資産税の標準税率は1.4%と定められているが、各市町村は条例によ

ってこれと異なる税率を定めることができる。

2.都市計画税は、都市計画区域のうち、原則として市街化調整区域内に所在する土地または家屋の所

有者に対して課される。

3.地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200m2以

下の部分)の課税標準については、課税標準となるべき価格の3分の1の額とする特例がある。

4.地方税法において、所定の要件を満たす新築住宅に係る固定資産税は、1戸当たり120m2以下

の床面積に相当する部分の税額について、一定期間にわたり5分の1に軽減される特例がある

A.1:細かい知識を問う問題です。都市計画税は市街化区域の土地建物所有者に課されます。問題では市街化調整区域となっているので誤り。住宅用地特例のうち、小規模住宅用地は減額割合が1/6です。1/3になるのは小規模住宅用地を超える部分です。4は新築住宅特例のことですが、減額割合は1/2です。固定資産税、都市計画税についてはこちら

問題 49 居住用財産を譲渡した場合の3,000万円の特別控除(以下「3,000万円特別控除」という)および居住用財産を譲渡した場合の長期譲渡所得の課税の特例(以下「軽減税率の特例」という)に関する次の記述のうち、最も不適切なものはどれか。

1.3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。

2.3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から5年後に譲渡した場合

には、適用を受けることができない。

3.軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において

10年を超えていなければ、適用を受けることができない。

4.3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない

A.4:軽減税率特例と居住用財産の譲渡特例は重複可能です。3000万円の特別控除は、配偶者・直系血族・同族会社とうの関係にあると適用されません。特例を受けるには住まなくなってから3年目の年末までに譲渡が必要です。不動産譲渡に関してはこちら

問題 50 不動産の投資判断の手法等に関する次の記述のうち、最も適切なものはどれか。

1.IRR法(内部収益率法)による投資判断においては、内部収益率が対象不動産に対する投資家の

期待収益率を上回っている場合、その投資は有利であると判定することができる。

2.収益還元法のうち直接還元法は、連続する複数の期間に発生する純収益および復帰価格を、その発

生時期に応じて現在価値に割り引き、それぞれを合計して対象不動産の収益価格を求める手法である。

3.NPV法(正味現在価値法)による投資判断においては、投資額の現在価値の合計額が対象不動産

から得られる収益の現在価値の合計額を上回っている場合、その投資は有利であると判定することができる。

4.NOI利回り(純利回り)は、対象不動産から得られる年間の総収入を総投資額で除して算出され

る利回りである。

A.1:直接還元法は通常単年で計算します。NPV法では投資価格の妥当性を判断する方法ですが、DCF法で計算した数値よりも小さい時に有利と判断されます。NOIは総収入ではなく、経費を引いた純収益を使って計算します。不動産投資判断についてはこちら

問題 51 贈与税の課税財産に関する次の記述のうち、最も不適切なものはどれか。

1.父が所有する土地の名義を無償で子の名義に変更した場合には、原則として、父から子に土地の贈

与があったものとして贈与税の課税対象となる。

2.子が父の所有する土地を使用貸借によって借り受けて、その土地の上に賃貸アパートを建築した場

合、父から子に土地の使用貸借に係る使用権の価額(借地権相当額)の贈与があったものとして贈

与税の課税対象となる。

3.離婚が贈与税の課税を免れるために行われたと認められる場合には、離婚により取得した財産は贈

与税の課税対象となる。

4.離婚による財産分与によって取得した財産の額のうち、婚姻中の夫婦の協力によって得た財産の額

等の事情を考慮しても、なお過大であると認められる部分は、贈与税の課税対象となる

A.2:落ち着いて考えたらわかる問題です。2は貸しているので贈与ではありませんね。他は正しい。贈与税についてはこちら

問題 52 贈与税に関する次の記述のうち、最も不適切なものはどれか。

1.暦年課税に係る贈与税額は、課税価格から基礎控除額等を控除した残額に、一律20%の税率を乗

じて計算する。

2.子が同一年中に父と母のそれぞれから贈与を受けた場合、同年分の子の暦年課税に係る贈与税額の

計算上、課税価格から控除する基礎控除額は最高で110万円である。

3.贈与税の配偶者控除の適用を受けた場合、贈与税額の計算上、課税価格から配偶者控除額として最

高で2,000万円を控除することができるほかに、基礎控除額の控除もできる。

4.相続時精算課税制度に係る贈与税額の計算上、課税価格から控除する特別控除額は、特定贈与者ご

とに累計で2,500万円である

A.1:暦年課税とは1年に受け取った贈与額に対して課税することです。要は贈与税の税率を聞いています。贈与税は控除後の贈与額で税率が変わります。他は正しい。贈与税についてはこちら

問題 53 贈与税の申告と納付に関する次の記述のうち、最も不適切なものはどれか。

1.贈与税の申告書の提出期間は、原則として、贈与を受けた年の翌年2月1日から3月15日までで

ある。

2.贈与税の配偶者控除の適用を受けることにより納付すべき贈与税額が算出されない場合であっても、

当該控除の適用を受けるためには、贈与税の申告書を提出する必要がある。

3.贈与税の納付は、金銭による一括納付が原則であるが、所定の要件を満たせば物納が認められる。

4.贈与税を延納する場合、延納税額が100万円以下で、かつ、延納期間が3年以下であるときは、

延納の許可を受けるに当たって担保を提供する必要はない

A.3:贈与税は物納は出来ませんが、延納は条件を満たせば可能です。贈与税についてはこちら

問題 54 民法上の相続人に関する次の記述のうち、最も不適切なものはどれか。

1.被相続人に子がいる場合、その子は第1順位の相続人となる。

2.被相続人の子が相続開始以前に廃除により相続権を失っているときは、その相続権を失った者に子

がいても、その子(被相続人の孫)は代襲相続人とならない。

3.特別養子縁組が成立した場合、原則として、養子と実方の父母との親族関係は終了し、その養子は

実方の父母の相続人とならない。

4.相続開始時における胎児は、すでに生まれたものとみなされるが、その後、死産となった場合には、

相続人とならない

A.2:代襲相続とならないのは相続放棄の場合です。欠格や廃除の場合は代襲相続が起こります。その他は正しい。相続人に関してはこちら

問題 55 民法上の相続分に関する次の記述のうち、最も適切なものはどれか。

1.相続人が被相続人の配偶者、長男および長女の合計3人である場合、配偶者、長男および長女の法

定相続分はそれぞれ3分の1である。

2.相続人が被相続人の配偶者および父の合計2人である場合、配偶者の法定相続分は4分の3、父の

法定相続分は4分の1である。

3.相続人が被相続人の配偶者および兄の合計2人である場合、配偶者の法定相続分は3分の2、兄の

法定相続分は3分の1である。

4.相続人が被相続人の長男および孫(相続開始時においてすでに死亡している長女の代襲相続人)の

合計2人である場合、長男および孫の法定相続分はそれぞれ2分の1である

A.4:配偶者と子の組み合わせは配偶者1/2、子1/2÷子の人数で計算されます。配偶者と父の場合は配偶者2/3、父1/3です。配偶者と被相続人の兄弟の場合は配偶者3/4、兄弟1/4÷人数です。相続分の問題は頻出です。しっかり覚えましょう。相続分についてはこちら

問題 56 遺産分割に関する次の記述のうち、最も適切なものはどれか。

1.共同相続された預貯金は遺産分割の対象となり、相続開始と同時に当然に法定相続分に応じて分割

されるものではない。

2.代償分割は、現物分割を困難とする事由がある場合に、共同相続人が家庭裁判所に申し立て、その

審判を受けることにより認められる分割方法である。

3.相続財産である不動産を、共同相続人間で遺産分割するために譲渡して換価した場合、その譲渡に

よる所得は、所得税において非課税所得とされている。

4.被相続人は、遺言によって、相続開始の時から10年間、遺産の分割を禁ずることができる。

A.1:代償分割は特定の相続人が財産を取得して、その他の財産を相続人に提供するものです。譲渡による所得には所得税がかかりますが、相続税を納めている場合は軽減されます。遺産の分割を禁止ることのできる期間は5年間です。遺産分割についてはこちら

問題 57 次の費用等のうち、相続税の課税価格の計算上、相続財産の価額から債務控除できないものはどれか。 なお、当該費用等は、相続により財産を取得した相続人が負担したものとし、相続人は債務控除の適用 要件を満たしているものとする。

1.被相続人に係る住民税で、相続開始時点で納税義務は生じているが、納期限が到来していない未払

いのもの

2.遺言執行者である弁護士に支払った被相続人の相続に係る遺言執行費用

3.葬式に際して施与した金品で、被相続人の職業、財産その他の事情に照らして相当と認められるも

の

4.通夜にかかった費用などで、通常葬式に伴うものと認められるもの

A.2:遺言執行に係る費用は債務控除できません。その他は該当します。債務控除についてはこちら

問題 58 個人間の贈与等に関する次の記述のうち、最も適切なものはどれか。

1.負担付贈与により取得した財産は、贈与財産の価額から負担額を控除した価額が贈与税の課税対象

となる。

2.定期贈与により取得した財産は、毎年受け取る金額が贈与税の基礎控除額以下であれば、定期金給

付契約に基づくものであっても、贈与税の課税対象とならない。

3.死因贈与により取得した財産は、贈与税の課税対象となる。

4.遺贈により取得した財産は、贈与税の課税対象となる

A.1:定期贈与とはあらかじめ取り決めて毎年贈与を行うものです。その場合、贈与税の基礎控除以下であっても、取り決めをした年に予定された額の権利が贈与されたものとみなされて、贈与税が課されます。死因贈与とはつまり相続のことです。したがって、相続税で扱われます。遺贈も相続税で扱われます。

問題 59 不動産を相続した場合の相続税の納税資金対策に関する次の記述のうち、最も不適切なものはどれか。

1.「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けた宅地等を物納する場合

の収納価額は、特例適用後の価額である。

2.相続により土地を取得して相続税が課された者が、その土地を当該相続の開始があった日の翌日か

ら相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合、譲渡所得の金額の計算上、 その者が負担した相続税額のうち、その土地に対応する部分の金額を取得費に加算することができる。

3.延納の許可を受けた相続税額について、所定の要件を満たせば延納から物納へ変更することができ

る。

4.課税相続財産の価額に占める不動産等の価額の割合が75%以上である場合、不動産等の価額に対

応する部分の相続税の延納税額の延納期間は、最長で15年となる

A.4:難問。75%以上が不動産の際、不動産の延納最長期間は20年である。

問題 60 民法上の遺言に関する次の記述のうち、最も不適切なものはどれか。

1.自筆証書遺言の内容を変更する場合には、遺言者が変更箇所を指示し、これを変更した旨を付記し

たうえでこれに署名し、かつ、その変更箇所に押印しなければならない。

2.自筆証書遺言を作成する場合、自筆証書に添付する財産目録についても、自書しなければならない。

3.相続人が自筆証書遺言を発見し、家庭裁判所の検認を受ける前に開封した場合であっても、開封し

たことをもって、その遺言書が直ちに無効となるわけではない。

4.公正証書遺言を作成した遺言者が、自筆証書遺言も作成し、それぞれの内容が異なっている場合、

その異なっている部分について作成日付の新しい遺言の内容が効力を有する

A.2:財産目録に関しては自書である必要はありません。遺言についてはこちら