今回は生命保険と税金の話ですが、受け取るときの話だけではなく、掛金に対する控除についても見ていきます。賢く生命保険を掛けることで、現役世代は所得控除による還付を受けることができます。

FP的にはこの控除をうまく使うことで、資産形成につながるということを考えるべきでしょう。

また、法人でも保険は扱います。意外と出題されて、失点に繋がりますので、しっかり押さえましょう。

生命保険料控除

生命保険料控除はその名の通り、生命保険の支払いによる控除です。

具体的にはその年に払った保険料に応じて一定額が所得控除されます。計算がとてもややこしいので、年末調整などでは計算方法が書かれています。

すべてを覚える必要はありませんが、上限額は覚えましょう。

また、保険契約の時期によって額が異なるので注意です。

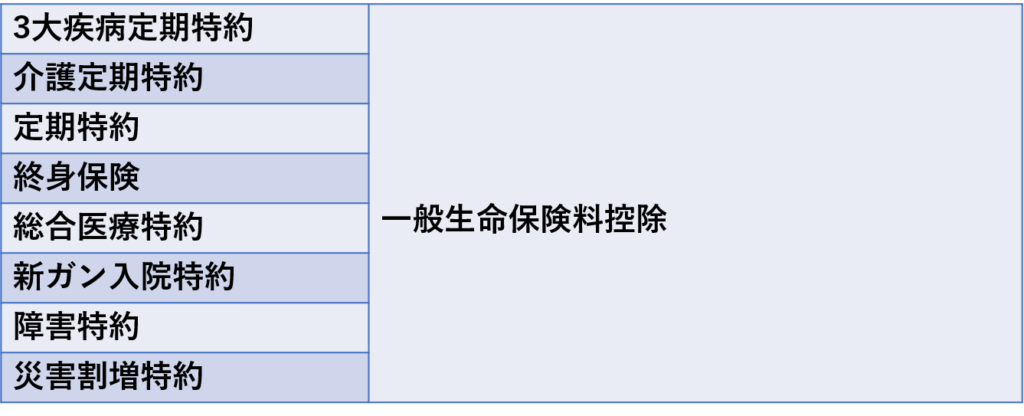

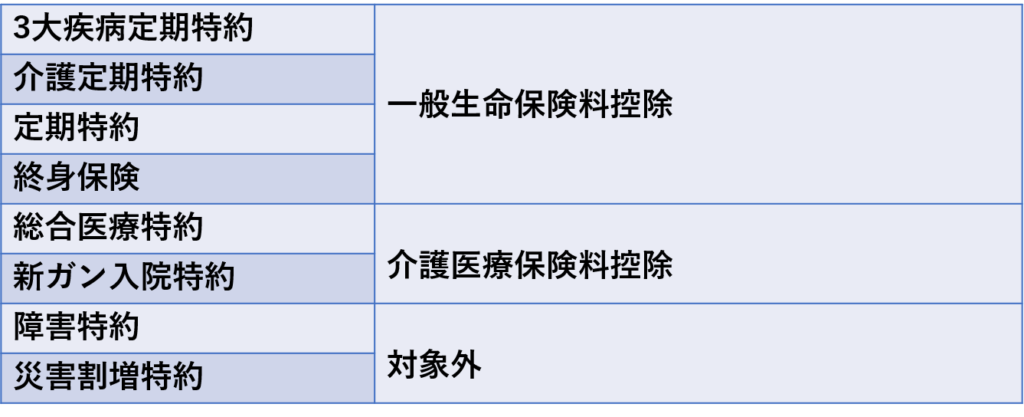

生命保険料控除を受けられるのは以下の三つです。

- 一般生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

この3つをそれぞれ別枠として計算します。

控除額の計算は以下の通りです。

ただし、三種類の控除合計の上限は所得税で120,000円、住民税は70,000円です。

現状、介護医療保険に貯蓄性のあるものがないので、FP的には介護医療保険は不安がない限り入らなくていいと考えるべきでしょう。生命保険の特約で対応するのが良いと思います。

保険金受取時の税金

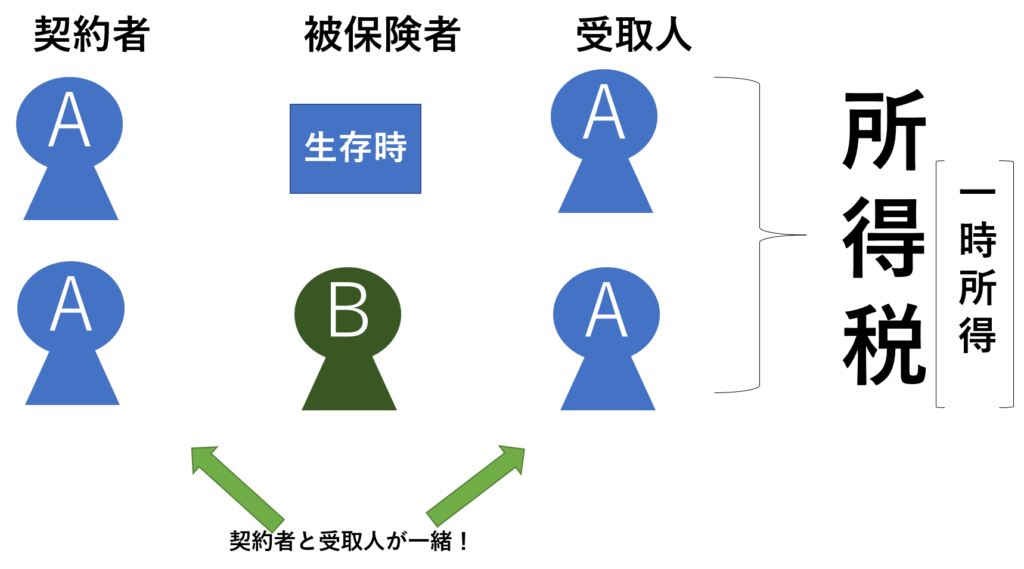

非常にややこしいですが、契約者と被保険者、保険金受取人の違いで課税方法が異なります。しっかり覚えましょう。

契約者と受取人の関係と死亡しているか生存しているかで税金が変わります。

契約者がなくなった場合は相続税、契約者と受取人が同じ場合は所得税、契約者が掛けたお金が生存中に別の人に移る場合は贈与税です。よく見ると通常の課税の考え方です。

注意!

高度障害給付金、入院給付金、手術給付金、通院給付金、特定疾病保険金の生前給付金、リビングニーズ特約給付金などの給付金に関しては非課税となります。

個人年金保険にかかる税金

こちらも考え方は通常の課税方式と同様で、契約者と受取人が異なるときは受け取り開始時に贈与税、毎年受け取る年金は雑所得として扱われます。

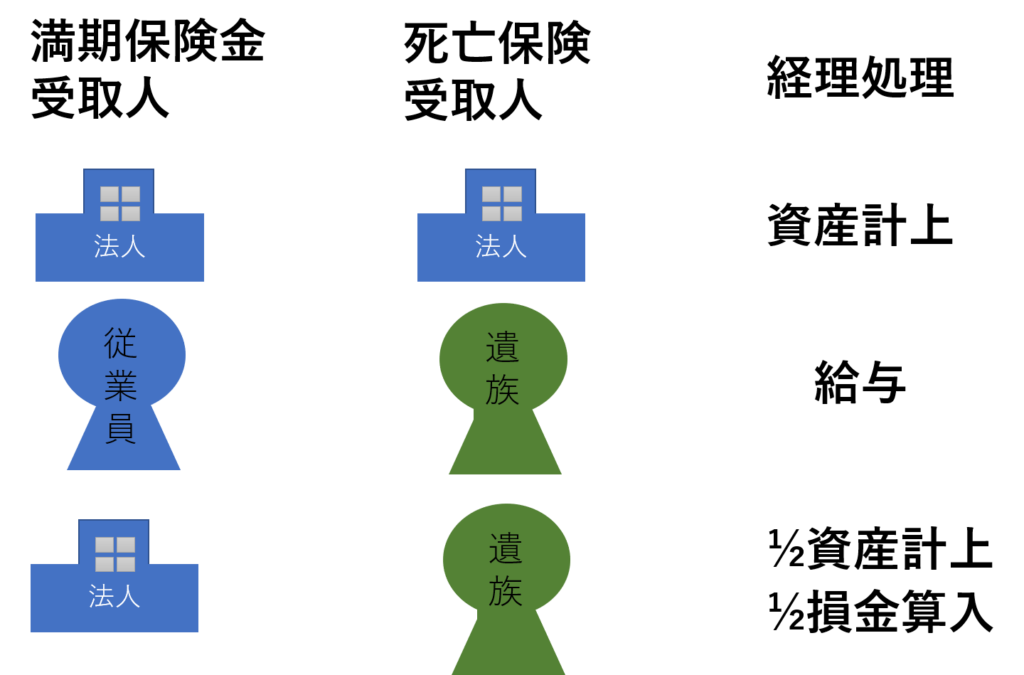

法人契約の保険

法人の場合には経理の処理が異なります。

貯蓄性のある養老保険や終身保険は資産計上、貯蓄性がない定期保険や医療保険の場合には損金計上となります。

また、長期平準定期保険の場合には前半6割期間は1/2ずつ損金と資産に計上し、後半の4割期間は全額を損金算入し、前半の6割期間の資産計上額を4割期間で割って損金算入します。

2019年からルールが変わりました。以下に新制度を記します

医療保険では終身払いの際には全額を損金算入し、短期払いの場合には、

- 年間保険料が30万円以下 → 全額損金算入

- 年間保険料が30万円超 → 保険料(年)×払込年数/(116年ー加入時年齢)を損金算入

法人の定期保険は返戻率によって損金算入割合を変化させます。定期保険で3年以上の期間のものが該当します。

- 50%以下

- 51~70%

- 71~85%

- 85%超

返戻率50%以下

保険料は全額損金算入可能。解約返戻金は全額が益金(雑収入)扱いとなります。

返戻率51~70%

・被保険者1人あたりの年間保険料が30万円以下の場合 → 全額損金算入

・被保険者1人あたりの年間保険料が30万円超

契約期間の前40%期間は4割資産計上で6割が損金算入

その後75%期間までは全額損金算入で、75%期間以降は164%が損金算入となります。

返戻率71~85%

契約期間前40%期間は6割資産計上で4割損金算入

その後75%期間までを全額損金算入し、75%期間以降は196%が損金算入となります。

返戻率85%超

複雑な計算になります。保険料をAとし、返戻率をRとします。

最初の10年:A×R×0.9を資産計上

10年後から返戻率のピークまでの期間:A×R×0.7を資産計上

返戻率ピーク後:全額+(資産計上額/返戻率ピーク後残期間(年))

養老保険の場合には受取人の違いで経理処理が異なります。

受け取り時の処理は

- 保険金・解約返戻金の場合:資産計上されている保険料等を取り崩し、受取額との差額を益金に算入する。減少しているときは損金算入する。雑収入または雑損失とする。

- 配当金の経理処理:その年の益金に算入する

- 入院給付金の処理:雑収入として益金に計上する

コメント

法人は意外と出題されますので覚えておきましょう。

保険と税金の関係は頻出ですので必ず押さえておきましょう。相続税になるようなケースでは実務問題としても出てきます。契約者と受取人の関係などをしっかりと把握しましょう。

最後に、受け取り保険金に対して、課税対象となるかどうかについてまとめておきます。

簡便な判断方法は以下の2つです。例にないものは下の概念から考えて判断しましょう。

- 得をするか

- 損失が出ているか

- 死亡保険金

- 満期保険金

- 解約払戻金

- 生存給付金

- 手術給付金

- 通院給付金

- 入院給付金

- 介護年金・介護一時金

- 高度障害保険

- 火災保険

- 地震保険