今回は不動産法律編の後半戦です。前回見た防火等の法律関係ほどではありませんが、良く問われる範囲です。しっかりと覚えておきましょう。

借地借家法

借地借家法(しゃくちしゃっかほう)は、建物の所有に関する法律です。

事業用・居住用問わずに賃貸借の目的となる建物などに適用されます。

普通借地権

普通借地の契約は30年で1回目の更新は20年、それ以降の更新は10年です。

法定更新というシステムがあります。これは、契約期間満了後も借地人が更新を請求し、建物が存在していれば従前と同条件で契約を更新したものとみなす制度です。

ただし、借地権設定者が正当な自由に基づいて、遅滞なく異議を申し立てた場合、法定更新は行われません。

借地期間満了前の滅失

借地期間の最中に建物が滅失した場合、借地人が地主の承諾を得た状態で建物を建築した場合、建築の日または承諾の日のいずれか早い方から20年間存続されます。

一方、更新後に建物が滅失した場合は、地主の承諾を得ずに残期間を超えるような建物を新築した場合には地主は契約を解除することができます。

借地権の期間満了時に更新をしない場合には、借地人は地主に対して建物を時価にて買取を請求可能です。

定期借地権

借地借家法による借地権は借地権者に有利な設定がされているが、存続期間等が以下の条件を満たしている場合に、契約更新や、建物買取請求権を認めないような特約を付したもののことです。

普通借家権

自分の建物でないものを使用収益出来る権利のことを普通借家権と言います。建物の引渡を受けていれば第三者に対する対抗力が生じます。

存続期間

存続期間は1年以上です。1年に満たない契約期間は、期間の定めがない契約とみなされます。

法定更新

期間が満了した際、賃貸人から6か月以上前に正当事由による更新の拒否がなければ、特に何もせずに契約が法定更新されます。通常正当事由に引っかかる行為は滅多に起きません。家賃滞納等が該当します。

造作買取請求権

賃借人が賃貸人の同意を得て、建物に備え付けたエアコンなどは造作と呼ばれ、契約終了時に時価で賃貸人に買い取るように請求が可能です。この権利を造作買取請求権と言います。ただし、契約書によってこれを排除することが可能です。家を借りる際はチェックしましょう。

定期借家権

借りる期間をあらかじめ設定した契約方式を、定期借家と言います。期間設定は自由です。

また、事業用途であっても制限はありません。

定期借家契約であっても造作買取請求権を排除する特約は有効です。

更新は基本的にありません。契約終了時には賃貸人から賃借人に終了6か月前までに通知が必要です。

契約方法は書面に限られており、この書面とは別に更新がなく、期間満了で終了するということを伝える必要があります。

この契約は基本的に賃借人からの解除は出来ませんが、以下の条件の場合に解除が可能です。

- 200 m²未満の居住用建物

- 転勤、療養、親族の介護等で済み続けられない

定期借家では、期間中の賃料を増額しないという特約がつけられます。(借賃増減請求権)

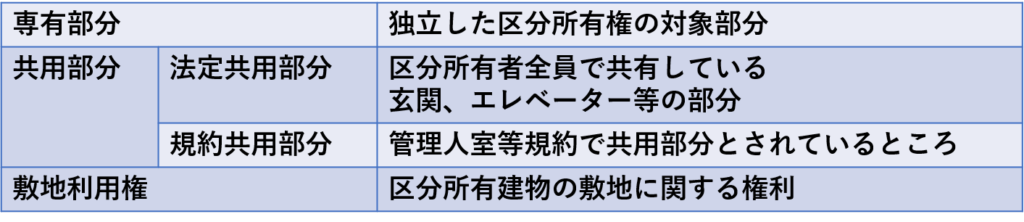

区分所有法

FP試験でたまに問われます。あまり頻出ではないのですが、知っていないと解けないので、頭の片隅にでも入れておきましょう。

専有部分とすることができるが規約で共用部分とすることができる点は、過去に問題として問われたことがあります。規約によって共用部分と出来る管理人室等を「規約共用部分」と呼びます。

通常、共用部分に対する区分所有者の共有持分は、規約に定めがない限り、各共有者の専有部分の床面積割合に依存します。

区分所有者はすべて、管理組合に参加する必要があります。管理組合は3/4以上の決議で法人になることができます。また、規約の改定も、共用部分の変更にも3/4以上の決議が必要です。

管理組合は規約の変更や廃止、管理者の専任や解任を行います。集会は年に1回以上開催されます。

特に重要なのは建物の建て替えについてですが、4/5以上の区分所有者数及び議決権数で決議します。

規約の効力は専有部分の占有者の使用方法などにのみ効力があり、管理費等の支払いには義務はありません。

一方、区分所有者以外で専有部分の占有者は(部屋を借りている人など)、建物または敷地、付属施設の使用方法について区分所有者が従う規約等によって負う義務と同一の義務を負います。

区分所有者は、専有部分と専有部分にかかる敷地利用権を分離して処分することが出来ませんが、規約によって別段の定めをすることが認められています。

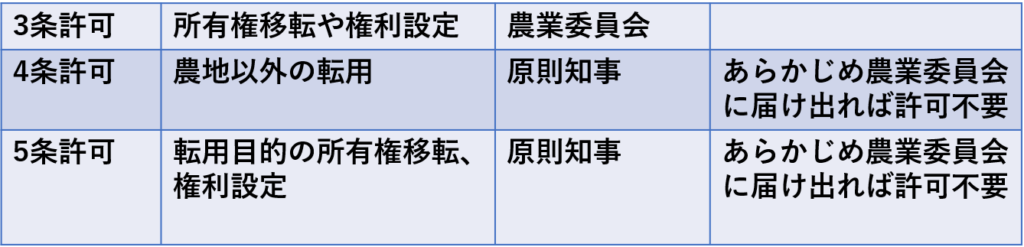

農地法

土地は通常何らかの地目で登記されていますが、農地として登記されていなくても、現在の状況として、耕作の目的に供されている土地は農地です。農地に該当するのは他に、採草放牧地も含まれます。

農地は、様々な制限があります。

農業委員会が牛耳っています。私は太陽光発電をしていますが、元が農地だったので、転用に許可が必要でした。

国土の狭い日本にとって農地はとても大切なものなので、税金などで優遇されていました。したがって、他の土地とは異なる特殊な扱いをされています。

以上のような理由からのうちは勝手に他の目的に使用することが出来ません。

今回はここまでです。次回は税金関係について見ていきましょう。