保険の話、年金編の第二回です。年金の基礎的な部分については年金編1を見てください。

今回は年金のベース部分から少し外れた、万が一や特定の人が含まれるような部分について提示します。

特別支給の老齢厚生年金

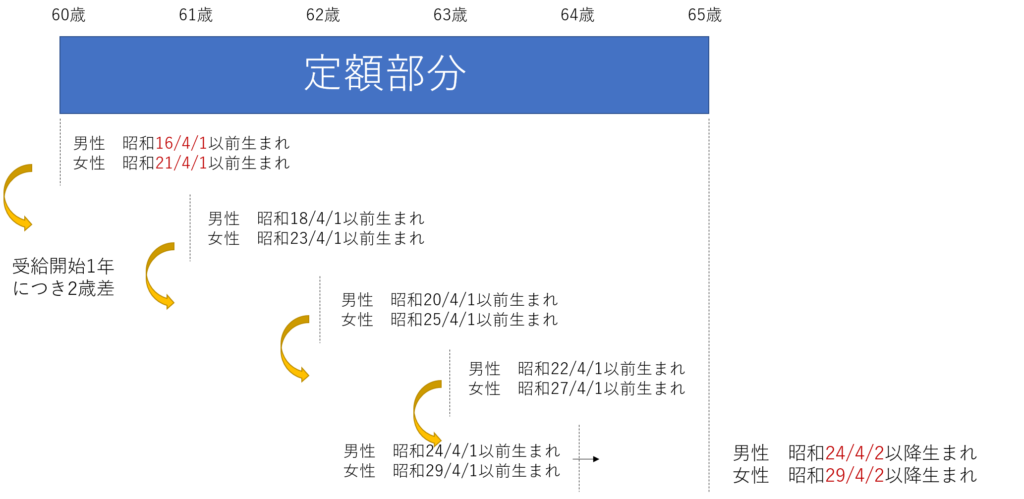

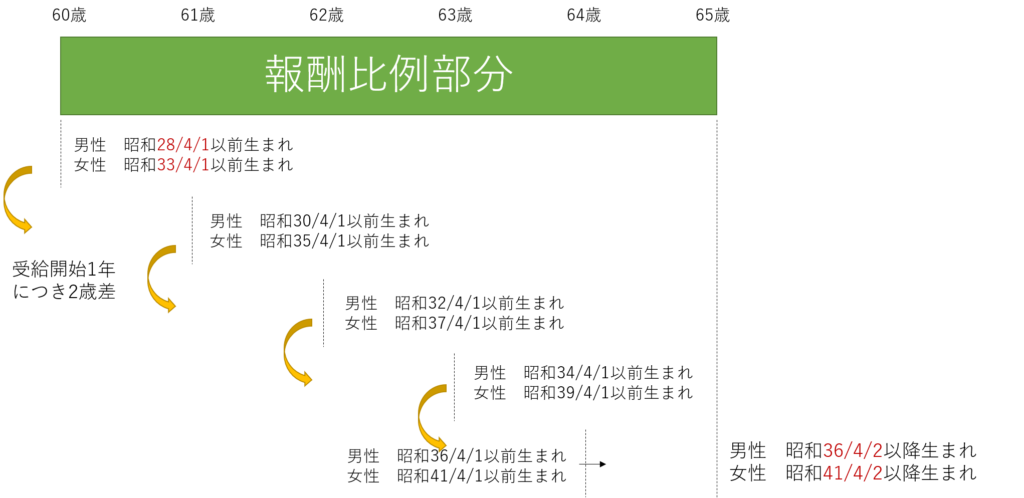

まずは特別支給の老齢厚生年金を見ていきましょう。今後失われていく部分ですし、FP試験でもあまり多く問われることはありませんが、私の親世代、つまり、現在60歳付近の方には関係してくる話になります。FPとして働き始めると、老後不安で関係のある方々から相談されることも多いと思います。

特別支給の老齢厚生年金には定額部分と報酬比例部分があります。

それぞれの金額は加入実績に応じて以下のように計算されます。

単価(年によって変化)×生年月日毎の係数(1~1.875)×加入月数(最大480月)

H15年3月以前の加入月数×7.125~9.5/1000×平均標準報酬月額

H15年4月以降の加入月数×5.481~7.308/1000×平均標準報酬額

実務的には表を見ながらできますので、無理に覚えなくても良いとは思います。これに加えて、定額部分と報酬比例部分が65歳以降に老齢基礎年金・厚生年金に変わった際の差額が経過的加算として補完されます。

ポイントは赤字のところ。ここを覚えていれば2歳おきに1年繰り下がるだけですので、計算可能です。実務的には表見たほうがわかりやすいですし、説明も容易です。誕生日と照らし合わせるだけですから。

2019年度現在では、男性59歳以上、女性は54歳以上で関係します。男性はあと1年で完全に現行システムに移行、女性はあと6年で移行します。

加給年金

加給年金とは、厚生年金に加入していた期間が、合計で20年以上あるときに、以下の生計維持者の家族がいる場合に支給されます。

- 65歳未満の配偶者

- 18歳になる年度までの子、または1・2級の障害状態にある20歳未満の子

支給額は定額です。覚えておきましょう。

- 配偶者:389,800円

- 子 :2人目までは224,300円/子 3人目以降は74,800/子

金額については年によって変わります。

加給年金は配偶者が65歳で打ち切られてしまいますが、報酬比例部分を受け取ることが可能な昭和41年4/1日以前に生まれた配偶者の場合は打ち切られた加給年金の一部が振替加算と呼ばれるシステムで老齢基礎年金に加算されます。

在職老齢年金

老齢厚生年金は60~65歳で支給されますが、老齢厚生年金を受給しながら、厚生年金保険者として加入しながら働いている人は、給与の額に応じて、年金の全部または一部が支給停止されます。これが在職老齢年金です。

全額停止になってしまうと加給年金も停止になってしまいます。

停止対象は65歳までは定額部分と、報酬比例部分、65歳以降は老齢厚生年金のうち経過的加算を除く部分です。

それでは停止基準についてみていきましょう。

こう見てみると60歳以降は、仕事量を抑えたほうが良さそうに見えますね。

年金の繰り上げ・繰り下げ

仕事を抑えたほうがと言いましたが、働くなら年金受給は繰り下げましょう。

年金は基本的に65歳からの支給ですが、繰り上げて支給を60歳まで前倒し可能ですし、反対に70歳まで受け取らない繰り下げ受給という方法も取れます。ここはFP試験によく出ます。特に繰り下げ受給の%は頻出です。

制度を見てみましょう。

繰り下げ受給が66歳~70歳となっていますが、実際繰り下げ開始は65歳からです。しかしながら、受け取り可能年齢は66歳~となります。つまり、繰り下げを選択したら最低でも1年は繰り下げる必要があります。ここは注意点です。

繰り上げ受給では1月あたりー0.5%なので1歳早く受け取るごとに6%減少します。したがって最速の60歳で受給開始した場合には30%減少することになります。結構大きいですね。

反対に受け取りを遅らせる繰り下げ受給の場合、年間8.4%増なので70歳までの5年間で42%です。こちらも大きいですね。働いていられるのであれば受け取りを遅らせるのがベストだとFP嶋は考えています。

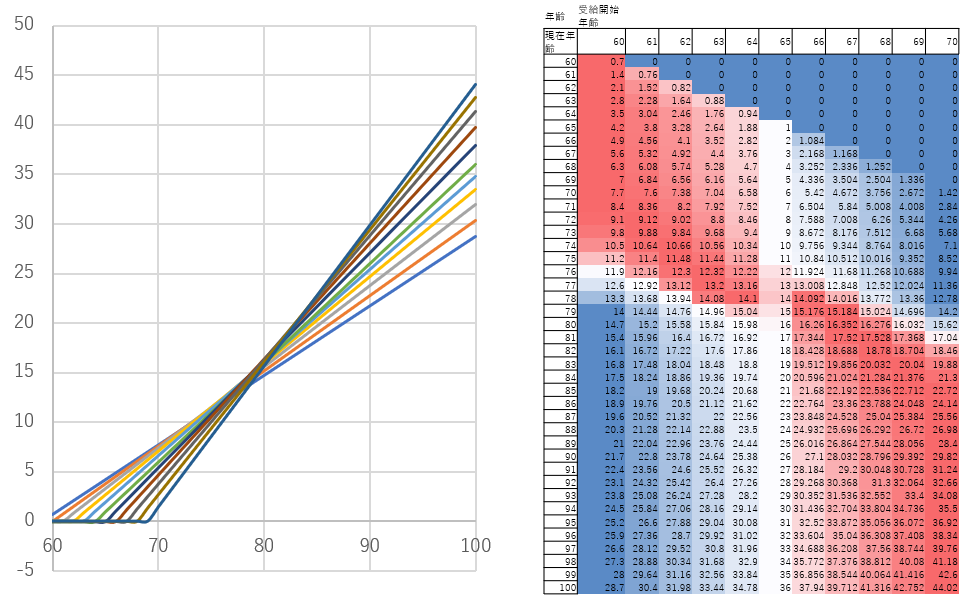

どちらがお得ですか?と質問が出そうなので、損益分岐点について見てみましょう。

少し見づらいかもしれませんが、ご容赦ください。

左の図は損益分岐をグラフにしたもので、右はグラフの元になる表です。グラフのほうは65歳から上がっていく緑のグラフとの交点が損益分岐点になります。

一方、表のほうは65歳で受給開始した1年間の受給額を1とした相対値であらわされていて、現年齢での受給開始年齢ごとの受給総額をランキングにしたものです。赤いほどその年までの受給総額が多くもらえていて、青いほど受給額が少ないです。76歳から81歳の間に白(中間)が移動していますね。

つまり、この年齢を境目にして、65歳受給開始と逆転します。

60歳から受給した人は77歳以降は損、70歳受給開始の場合は82歳頃から得することになります。男性の平均寿命が81歳、女性は87歳程度ですので、平均的な寿命であれば、70歳頃まで受給開始年齢を繰り下げたほうがお得ということになります。

平均寿命程度で亡くなると考えるのであれば、69歳からの受給開始が、最も資金効率が良いでしょう。しかしながら、現在は人生100年時代。後2~30年すれば、おそらく女性の平均寿命は90歳に届くでしょう。

現行のシステムがずっと続くとは限りませんが、65歳時点で一般的な健康であれば、繰り下げ受給をおすすめします。特に働き続ける人は繰り下げがベストです。

制度上の問題ですが、繰り上げ受給する際は老齢基礎年金、老齢厚生年金を同時に繰り上げなくてはなりません。しかし、繰り下げ受給の場合は、どちらか一方のみを繰り下げることができます。自身の経済状況に応じて部分的に繰り下げることも可能です。在職老齢年金とうまく組み合わせれば、生活の質を落とさずに70歳を迎えることもできるでしょう。こういった提案ができるようになりましょう。

障害年金

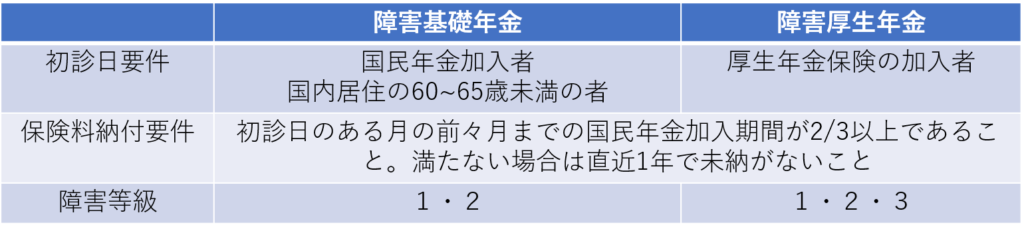

障害年金は、その名の通り、障害を負ってしまった際に受給することになる年金です。

障害の元となった病気やけがを、診断された診療の初日に加入していた制度から支給されます。

20歳に満たない場合は所得制限がありますが、障害基礎年金が支給されます。また、初診日が起点ですが、障害認定の日が1年6月以上だと初診日の認定が変わる可能性があります。

認定後、障害等級が変化した場合は、受給にも変化があります。65歳前に障害を負ってしまったが、回復の可能性がある場合は、年金を払っていくほうが良い場合もあります。なぜなら、回復した際に、これまでの免除分は加入月数にはなりますが、満額納めた計算にはならないため、65歳以降の年金額が減少してしまうのです。

回復の見込みがない場合は年金を払っていても65歳以降はどちらか一方しか受給できませんので、無駄になってしまいます。国の制度としては払ってあげたほうが国民のためにはなるのですが、そのために個人が犠牲になるのは避けるべきであると私は考えますので、無理に年金を収める必要はありません。免除対象です。

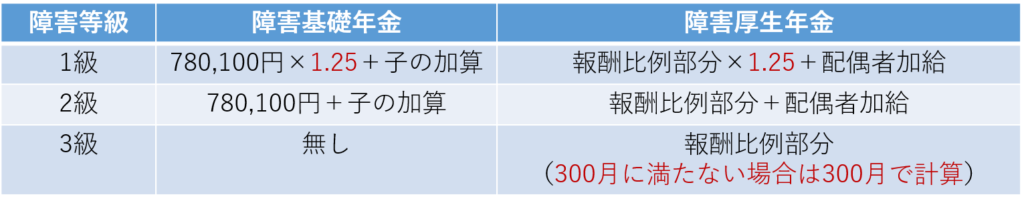

次に年金額を見てみましょう。

そのほか障害厚生年金では3級より軽い障害でも障害手当金があります。子の加算や、配偶者加給については、このページの加給年金の項目にあります。

遺族年金

加入者が死亡した際に、生計維持関係にある遺族に支給されます。子が独立している配偶者、夫婦関係が破綻していたりする場合は受け取れません。ただし、生計同一の証明ができれば、大丈夫な可能性はあると思います。その場合は個別に対応する必要があるでしょう。

では、条件から見ていきましょう。

- 国民年金加入者である

- 国内居住の60歳以上65歳未満

- 老齢基礎年金受給権者(納付期間25年以上)

- 厚生年金加入者

- 加入中の病気・けがで退職後、初診日から5年以内

- 1・2級障害状態の障害厚生年金受給権者

- 老齢厚生年金の受給権者(納付期間25年以上)

受給権が発生していない場合は保険料納付期間が2/3以上もしくは直近1年の保険料を納めている必要があります。

遺族基礎年金は子のある配偶者または子が受給可能ですが、配偶者は子と生計が同一である必要があります。

一方、遺族厚生年金は

- 配偶者及び子

- 父母

- 孫

- 祖父母

のうち最も順位の高いものだけが受給できます。順位は上からです。ただし、子のない30歳未満の妻は遺族厚生年金は最長で5年しか受け取れません。

次に年金額を見てみましょう。

他に中高齢寡婦加算と経過的寡婦加算があります。夫の加入期間が20年以上必要です。

夫死亡時、40歳以上65歳未満で遺族厚生年金に、妻が65歳になるまで加算されます。しかし、遺族基礎年金が支給されている期間は支給が停止します。(584,500円:平成30年度額)

昭和31年4/1日以前に生まれた妻は65歳以降遺族厚生年金に生年月日に応じた一定額が加算されます。

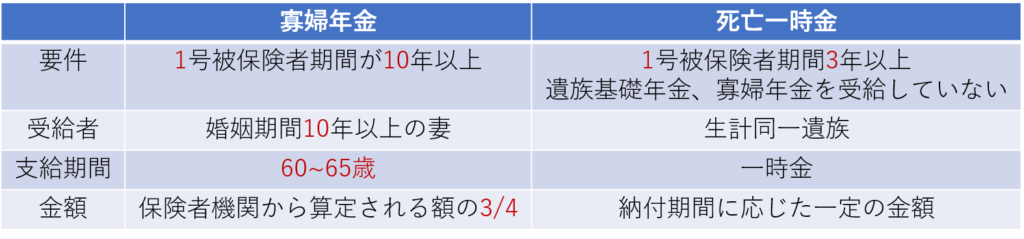

とにかくややこしい制度です。他にも遺族向けの制度があります。

第一号被保険者の死亡による国民年金の独自給付

制度をまとめた表を見てみましょう。

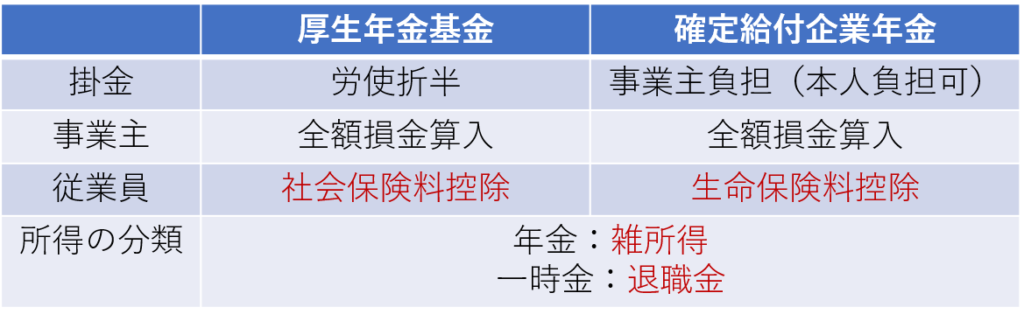

企業年金

最後に企業年金について話します。企業年金は確定給付型と、確定拠出型があります。

給付型は給付額を決めることで掛け金を計算するもので、将来いくらもらうかが確定しています。一方確定拠出型は掛け金が固定で、掛けた額および、運用結果によって受給額が変動するものです。

確定給付型から見ていきましょう。

確定給付型

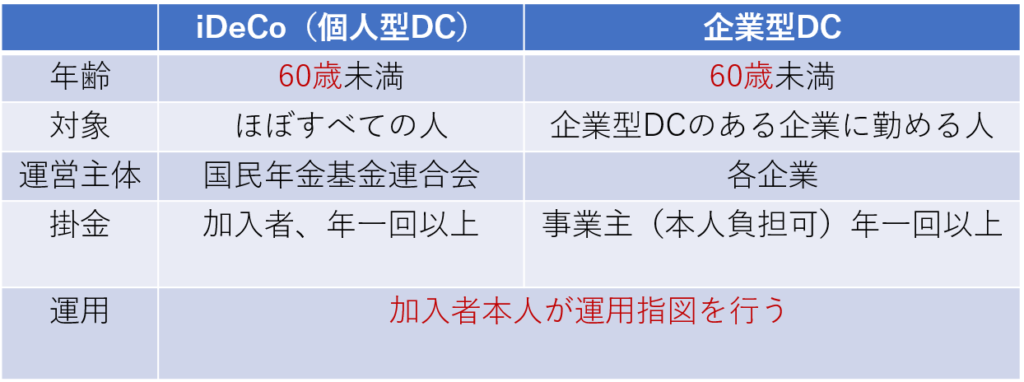

確定拠出型

確定拠出型では加入者は小規模企業共済等掛金控除で全額所得控除になります。また、企業も全額損金算入可能です。

受け取り時の所得の分類は確定給付と同じです。

拠出限度額は、保険の種類や制度の有無で違います。

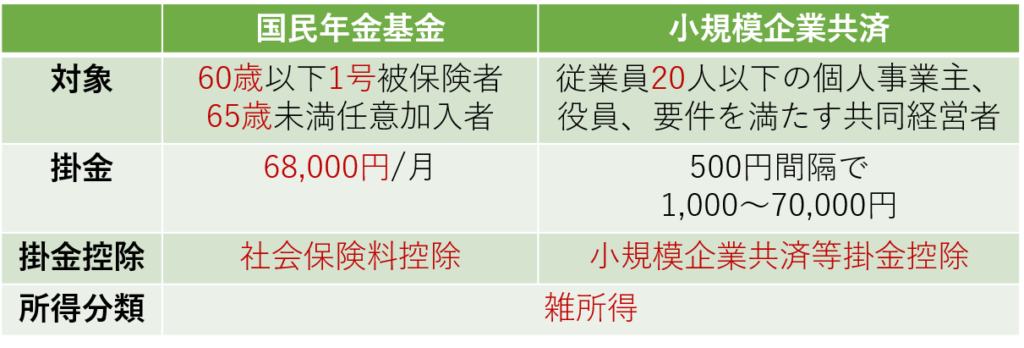

自営業者等の年金

国民年金基金と行規模企業共済があります。表でまとめてみましょう。

基本的に年金は全額が保険料等の控除になって、所得を繰り延べることができます。受取の際にかかる雑所得は公的年金等の控除を使えるので、資産形成上も有利なシステムです。

以上でFP試験に重要な部分の年金の話は終了です。ものすごくややこしい制度なのですが、老後の生活を考えたら重要なシステムですし、資産形成でも有利な税制優遇もあります。適切に提案できるように覚えていきましょう。実務的に資料を見ながらになるので、細かすぎる点は覚えなくても良いかもしれません。