今回は不動産の活用について解説します。

一般的に不動産の活用と言われて思いつくのは賃貸物件かなと思いますが、それ以外にもデリバティブのような金融商品もあります。

ここでは、活用の種類や、その分析方法などについてFP資格的に必要なことについて見ていきましょう。

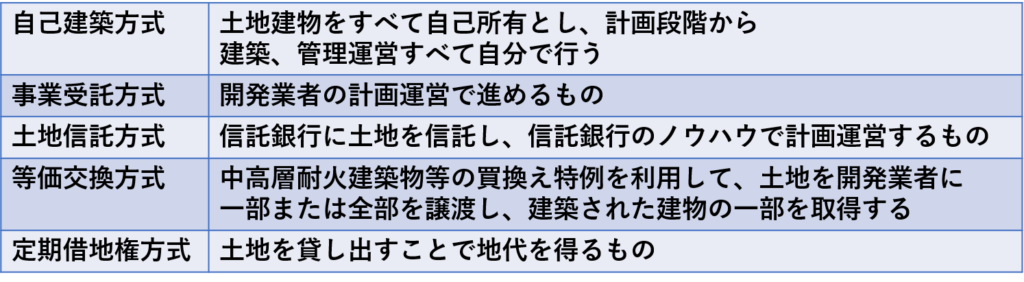

不動産の活用方法

土地の活用方法には以下のようなものがあります。

基本的に土地を持っている前提ですが、建物を建てるのに借入金が必要になることが一般的です。等価交換、定期借地権方式は土地さえあれば、借入金がなくても活用が可能です。

不動産を活用した場合、賃貸等で収益が得られますが、この収益は不動産所得として扱われます。不動産所得として扱われるのは家賃、地代、礼金、権利金、更新料などです。

敷金や保証金は将来返還する性質のものなので、預かり金として処理します。また、借地権設定時の権利金は時価の1/2を超える金額は譲渡所得として扱われます。

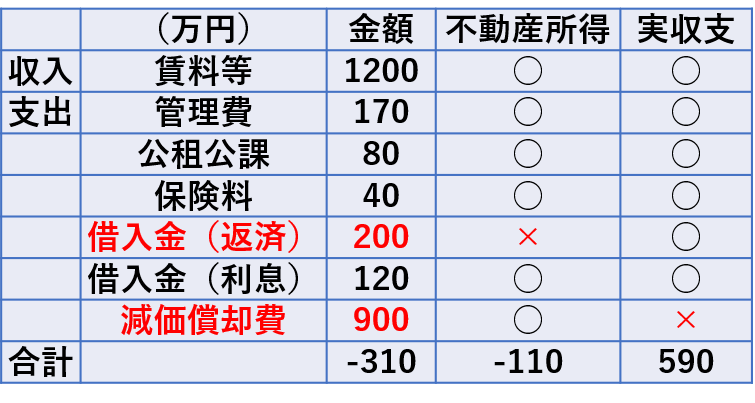

一例として不動産所得の考え方を上手に示しました。

賃料として収入がありますが、そこから経費にできるものと出来ないもの、さらに、実際の収支も書いてあります。

気を付けるべきは借入金の元本部分の返済は経費にできないところです。当たり前ではあるのですが、借入金は借りた時点で、所得にならないことから、返済も支出になりません。

しかし、利息部分は経費として申請可能です。ただし、土地取得に関する負債の利息は経費申請できません。

また、設備や、建物自体は時間とともに価値が減る償却資産ですが、取得から定められた期間、定率法や、定額法によって経費として申請できます。

したがって、減価償却で赤字にはなるものの、実際の収入は残るということが良く起こります。これが不動産投資のうまみ部分になります。

不動産所得としてできた赤字は他の所得と損益通算が可能です。

しかし、不動産所得の赤字が、土地取得のための借入金の利息を超える場合は、利息部分は損益通算できません。

不動産投資の分析

不動産投資をする際に本当に儲かるのかどうか、考える必要がありますよね。

そこで、どのように物件を評価すればよいのかということについて考えていきます。不動産以外の投資でも使えますし、投資の基本的な考え方になります。

単年度分析

1年間の投資額に対する利益を求めます。単純利回りを評価する表面利回りと、利益部分について評価する正味利回りがあります。また、自己資金に対する利回りをキャッシュオンキャッシュと言います。

実際の収支として考えられるキャッシュオンキャッシュの分子はキャッシュフローと呼ばれ、この値を重視出来なければ投資は避けるべきです。

自己資金に対して、借入して投資をする場合、実際の投資額と自己資金の比率をレバレッジ(てこ)と呼びます。不動産ではレバレッジの上限は自己資金というよりも、年収で見ることが多いです。

株やFXではレバレッジは3~25倍です。海外FX等では1000倍のレバレッジも可能です。不動産は年収が高ければ、ほぼ自己資金が無くても投資できてしまいますので、レバレッジは天文学的数字になることもあります(自己資金ほぼ0の場合)。

近年は厳しくなっていますので、最低でも自己資金は100万円は必要だと思います。

・表面利回り = 総収入/投資金額

・正味利回り(NOI利回り) = (総収入ー運営費)/投資金額 = 純収益(Net Operating Income:NOI)/投資金額

・キャッシュオンキャッシュ = (NOIー年間借入金返済額(Annual Debt Service:ADS))/自己資金

借入金に対しての評価もあります。

・借入金償還余裕率 (Debt Service Coverage Ratio:DSCR) = NOI/ADS

投資物件は基本的に表面利回りが表示されて販売されています。

しかし、考えなければならないのはキャッシュオンキャッシュです。つまりキャッシュフローがプラスになっている必要があります。

そうでなければ自己資金が削られて、いずれ破産します。これは、投資だけではなく、事業一般でそうなります。

キャッシュフローがプラスで、健全な状態であればDSCRは必ず1以上の値を取ります。

欲しい利回りから妥当な物件価格を考える方法もあります。これは直接還元法と呼ばれます。

例えば5%の利回りが欲しい状態で、収益が120万円、経費20万円の物件は、2000万円以下だと割安と判断できます。

(120万円ー20万円) ÷ 0.05 = 2000万円

長期分析

長期分析も複数あります。まずはDCF法から

DCF法

DCF法(Discounted Cash Flow)は期待利回りで現在価値を割り出し、複数年間保有した場合と手放した際の譲渡益から投資判断する方法です。

5年後の物件譲渡額1000万円、年間純収益100万円としたとき、1%の利回りを実現するためには、以下の式で計算します。

100万円÷1.01¹+100万円÷1.01²+100万円÷1.01³+100万円÷1.01⁴+100万円÷1.01⁵+1000万円÷1.01⁵=14,368,088円

となりますので、14,368,088円で物件を購入した場合、5年保有時の期待利回りが1%ということになります。

実際は収益が安定するとも限らず、5年後の物件譲渡がこの価格で行えるかという問題が発生します。

NPV法

NPV法(Net Present Value)はDCF法の利回りから、正味の現在価値を計算し、投資価格の妥当性を割り出す方法です。前出のDCF計算結果から考えると、現在価値が14,368,088円以下であれば、期待利回り1%投資に有利と計算できます。

NPV = 現在価値 ー 投資額

IRR法

一方、IRR法(Internal Rate of Return Method)は投資額からNPVがゼロになる点、つまり損益分岐点となる利率を計算する方法です。1%以上の収益を得たいのであればIRR法でIRRが1%以上となる投資を行う必要があります。

5年後の物件譲渡額1000万円、年間純収益100万円としたとき、IRRは以下の式で計算します。

投資額 = 100万円÷IRR¹+100万円÷IRR²+100万円÷IRR³+100万円÷IRR⁴+100万円÷IRR⁵+1000万円÷IRR⁵

投資額が14,368,088円であれば、IRRは1%となります。人力で計算するのは至難の業なので、エクセルでIRR関数を使いましょう。

不動産の派生商品

実際に不動産を持つとなると多額の資金が必要になりますが、証券化された不動産商品であれば、少額の資金で扱うことができます。

不動産を担保に証券を発行した投資商品の代表的なものは不動産投資信託(J-REIT)とよばれ、証券取引所で扱われています。

なお、J-REITの投資法人は配当可能利益の90%超を分配金として支払うことで、法人税非課税等の優遇措置を受けられます。

J-REITの特徴として

- 基準価格の上昇によるキャピタルゲインが得られる

- 分配金がインカムゲインとして得られる。しばしば、他の商品より大きい

- 税務上不動産所得ではなくなり、配当所得または株式譲渡所得となる

- 少額で投資可能

積立投資としては割と優秀な商品かもしれません。

今回で不動産関係は終了です。

次回以降は最後の章、相続・事業継承です。