納税は国民の義務ですが、様々な方法で税金を安くすることが出来る控除があります。サラリーマンが特に使えそうな控除について説明します。

基礎控除

すべての納税者が38万円の控除を受けることが出来ます。

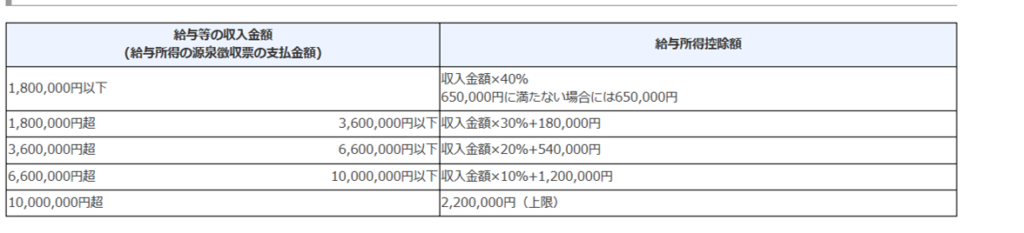

給与所得控除

給与の額に合わせて、控除が受けられる。控除後の所得とその他の所得を合算し、総合課税される。

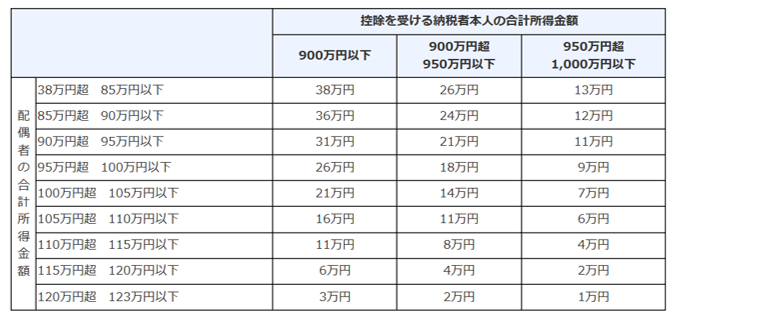

配偶者(特別)控除

合計所得が1,000万円以下でかつ、生計を一にする配偶者の所得に応じて控除額が変わります。2020年までは配偶者所得38万円で変わりますが、2020年以降は48万円から変わります。また、70歳以上の配偶者の場合にも異なります。

配偶者の所得が38万円(48万円)を超えたら配偶者特別控除になります。

国税庁HPより

扶養控除

納税者と同一生計で合計所得が38万円以下(2020年以降は48万円以下)の親族(6親等内の血族及び3親等内の姻族)に適用される。年齢や、同居の有無によって異なる。同一生計の概念は難しい判断だが、仕送り等が証明できれば可となることが多い。

障害者控除

納税者本人、配偶者、扶養親族が障害者の場合、一人につき27万円の控除が受けられる。(特別障害者の場合40万円、同居特別障害者の場合75万円)

寡婦、寡夫控除

納税者本人が寡婦または寡夫の場合27万円が控除される。(特定の寡婦の場合35万円)

寡ふとなった条件(離婚・死別)や、子の有無や、扶養親族の有無、さらに所得によって異なる。

勤労学生控除

給与所得などの勤労による所得があり、合計所得が65万円以下、かつ給与所得以外の所得が10万円以下、特定の学校の生徒であることを満たした際に27万円の控除を受けられる。

雑損控除

納税者本人または生計同一の親族が、災害、盗難等で資産に損害を受けたとき、次の二項目のうち多い金額が控除される。

- 差引損失額ー総所得金額の合計額×10%

- 差引損失額のうち災害関連支出金額ー5万円

医療費控除

本人または生計同一者の医療費が一年間で以下の額を上回ったとき。上回った部分に対して控除が受けられる。交通費も含まれるが、予防のためのワクチンや、病気の見つからない検診は対象外。薬局等で購入可能な医薬品、医薬品に分類される栄養ドリンクも、「自身の判断による治療のため」であれば、医療費として計上可能です。

- 給付金等で調整された医療費ー10万円

- 総所得が200万円未満の場合 総所得×5%

セルフメディケーション控除

本来の名称は長いため通称で紹介。本人または生計同一者が健康診断等のもと、特定の一般用医薬品に対し12,000円以上の支払いがあるとき、12,000円以上88,000円以下が控除される。

社会保険料控除・小規模企業共済等掛金控除

支払った保険料および掛金全額が控除される。

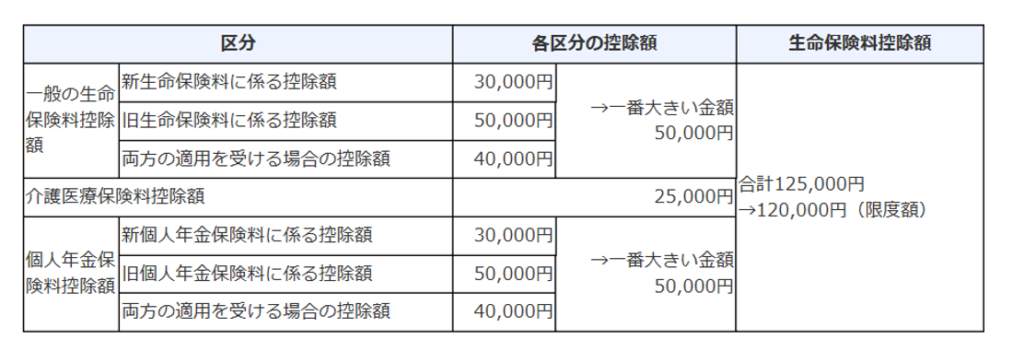

生命保険料控除・地震保険料控除

平成24年より前か、以後かで扱いがやや異なる。生命保険、介護医療、個人年金の区分ごとに控除額が決まっている。次表は一例。上限は12万円。

一方、地震保険料控除は上限を5万円として、全額が控除される。

住宅ローン控除

正式名称は住宅借入金等特別控除である。細かい条件があるが、満たしていれば住宅ローンの1%の控除を受けられる。1年目は確定申告が必須であるが、2年目以降は源泉徴収で対応可能である。

所得が3000万円以下、償還期間が10年以上ある必要があり、取得の日から6か月以内に居住の用に供する必要があります。店舗部分が含まれる場合は住居部分が50%以上ある必要があります。

期間は10年間ですが、消費増税に伴って、令和2年12月31日までは13年間が控除期間とされます。

控除限度額は40万円で、認定長期優良住宅等の場合で50万円です。

所得税で控除しきれない場合は、個人住民税から控除されます。繰り越しは出来ません。

- 住宅ローン控除限度額は、住宅ローン年末残高の1%

- 適用期間は最長10年(現在は13年)

- 住宅ローンの契約年数が10年以上

- 適用を受ける年の所得が3000万円以下

- 家屋の床面積50 m²以上

- 50%以上が自己の居住用

配当控除

分離課税をしていない配当所得に関しては配当所得の10%控除が受けられる。しかし、課税総所得が1000万円を超える場合は、超えた部分の控除額が5%となる。

いかがでしたか?多くの控除がありますが、賢く使うと節税効果が高いものも多くあります。例えば保険などは控除額ぎりぎりで設定すれば、相対的に高利回りの貯蓄になります。活用しましょう。