今回は金融商品のうち、投資型と呼ばれるものについて見ていきます。種類が多く、前回の貯蓄型とはわけが違います。

FP試験としては国債、株の主な指標計算、外貨交換についてが良く問われます。実務的にはNISA関係とiDeCo関係の節税と、低リスク長期分散投資に効果的な投資信託の話が重要になると思います。

FP嶋的にはある程度のリスクを取るほうが、資産の形成には向いているので、一般のFPと考え方が異なります。それらについてはまた別の機会に話すとして、主題に入っていきましょう。

投資型金融商品

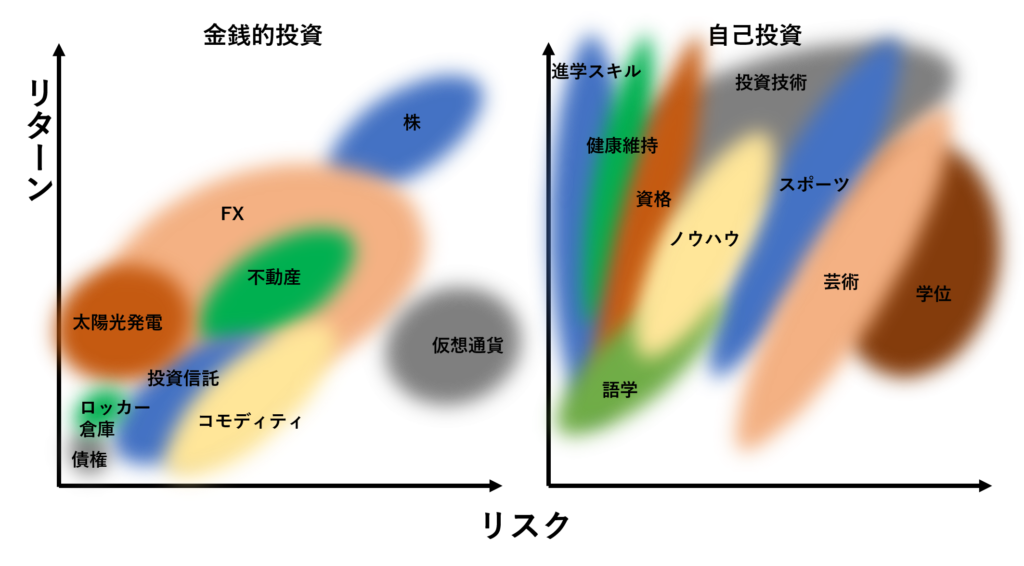

投資型金融商品にはいくつか存在します。それぞれ、リスクの大きさやリターンの大きさで分けることができます。単純に言うとハイリスクなものはリターンが大きく、ローリスクなものはリターンも低いです。

上図はリスクリターンの割合ですが、金融商品としてはこの中の

- 債権

- 株

- 投資信託

- 外貨建て商品(FXとは異なるもの)

- デリバティブ(金融派生商品)

が重要になります。それぞれを見ていきましょう。

債権

債権は、国や企業などの様々な団体が資金を調達するために発行する借金の証のようなものです。

満期時に定められた額面で返済され、利息も得ることができます。また、満期になる前であっても市場で売買することが可能です。以下のような種類があり、海外の外国債もあります。

この中でも、定期的に利息の払われる利付債とよび、利息の支払いがないものを割引債と呼びます。割引債は発行時に、満期額より割り引かれて発行されるため、満期に差額を利益として受け取ることができます。

また、公募されるものを公募債、公開されないものを私募債といいます。

個人向け国債

国債はFP試験でよく出ます。これらの発行は毎月行われ、1年経過後は額面金額にで換金が可能です。その際、直前2回分の利子相当額に0.79685を乗した手数料が必要です。

税金は20.315%の源泉分離課税です。障碍者等に該当する場合、一定額まで非課税となるマル優・特別マル優が利用可能です。

債券利回りは実技で頻出項目なのでここで覚えましょう。

利回り計算は以下のようなものがあります。

- 応募者利回り

- 最終利回り

- 所有期間利回り

- 直接利回り

応募者利回り

新規発行時に購入し、そのまま保有して償還を受けた際の利回りのことを言います。

応募者利回り=(表面利率+(額面ー発行価格)/償還年限)/発行価格 ×100

最終利回り

発行されている債権を市場で時価購入し、償還を受けた際の利回りのこと

最終利回り= (表面利率+(額面ー購入価格)/残期間)/購入価格 ×100

所有期間利回り

途中売却した際の利回りのこと

所有期間利回り= (表面利率+(売却価格ー購入価格)/所有期間)/購入価格×100

直接利回り

差益を考慮せずに、購入金額に対しての利息を計算するものです。

直接利回り=表面利率/購入価格×100

債権は日銀に買われたりしますが、需要が高まり債権額が上昇すると、利回りは下がります。反対に債権額が下落すると、利回りは上昇します。

債権は様々な種類がありますが、発行元の信用によっては無価値になることもあります。つまり、発行元がつぶれてなくなってしまうと償還されないため、発行元の信用が低い場合にはリスクがあります。

こういった信用リスクは第三者機関の格付け機関によって発表されます。格付けが高いほど債権価値が高まり、利回りは低下します。一方格付けの低い債券は利回りが上昇します。前者を投資適格債、後者を投機的再建と呼ぶこともあります。

その他国の政治経済によって信用がなくなるカントリーリスク、売却が自由にできない流動性リスク、予期せぬ形で満期前に償還を受ける途中償還リスクがあります。

株式

株は株を発行している会社の株券を売買し保有することで利益を得るものです。一般的には証券会社を経由して扱います。

購入時よりも売却時の価格が高ければ差額が利益となります(キャピタルゲイン)。一方、保有していることで配当金を受け取ることをインカムゲインと呼びます。

株は数千種類あります。そのため、ここに見ていては景気の良しあしを知ることは困難です。

そこで、株価の増減を手っ取り早く知る指標がいくつかあります。

- 日経平均株価:東京証券取引所第一部上場銘柄のうち、225銘柄の平均を算出したものそのため、日経225とも呼ばれる。

- 東証株価指数(TOPIX):東証一部上場銘柄すべてを不動株数で加重平均した時価総額指数

- JPX日経インデックス400:東京証券取引所に上場していて一定基準を満たした400銘柄で構成される指数

さらに、個別の株式の尺度もあります。実技でも頻出です。

以下のようなものを覚えましょう。

- 配当利回り

- 株価収益率:PER

- 株価純資産倍率:PBR

- 自己資本利益率:ROE

それぞれについて説明します。

配当利回り

配当利回りは、投資金額に対する配当金の割合のことを指します。株価が下がるリスクはありますが、一般に市中金利よりも高いことが多いです。

配当利回り=1株当たりの配当金/株価 ×100

PER(Price Earnings Ratio、株価収益率)

直訳するなら価格が稼ぐ割合です。株価と利益の関係を示します。純利益に対して、株価がどの程度の割合であるかを示します。値が大きいほど割高、低いほど割安です。

PER= 株価/一株あたりの純利益

PBR(Price Book-value Ratio、株価純資産倍率)

直訳すると価格と簿価の割合です。つまり、資産と価格の比率を見ています。値が大きいほど割高、低いほど割安です。

PBR= 株価/一株あたり純資産

ROE(Return On Equity,自己資本利益率)

直訳は株式に対する利益です。つまり会社の価値(資本)に対する利益率です。株価でないことに注意です。ROEが高ければ高いほど投資する価値があることになります。

ROE= 当期純利益/自己資本

配当性向

配当性向(%)=1株当たりの配当額 ÷ 1株当たりの当期純利益 × 100

会社が1年間であげた利益のうち、どの程度を株主に還元するかを表しています。

株取引にかかる税金

配当金であっても売却益であっても税率は所得税15.315%住民税5%です。合計20.315%となります。

配当金は源泉徴収されますが、譲渡益は申告分離課税です。損失が出た場合は確定申告をすることで損失を3年間繰り越して、翌年以降の利益から相殺できます。

NISA(小額投資非課税制度)

年間120万円までの取引に対し、最長5年間配当金や売却益が非課税になる制度です。

NISAには20歳以上向けのNISAと19歳までのジュニアNISAがあります。

非課税期間は5年間ですので、都市当たりの上限を使うと非課税投資総額が計算できます。

NISAには長期にわたる積立を行うつみたNISAもあります。

長期投資に適した内容になっています。特に対象商品として要件を満たしたものは、20年間のドルコスト平均法による積立で期待値が黒字になることが予測されます。

ただし、NISA系の口座ではデメリットとして、損益通算ができないことや、損失を繰り越せないことなどがあります。また、他の口座で持っていた株式をNISA口座に移管することもできません。

NISA口座で配当を受け取る株式数比例配分方式にすることで、配当に関しても非課税となります。

また、NISA口座で取得した株式はNISA期間終了後自動的に特定口座へと移管されます。

信用取引

信用取引とは、現金や株式等を担保として、金を借りて株券等を売買することです。現金のみを担保にする場合は証拠金取引とも呼ばれます。

株では通常3.3倍まで取引可能で、為替では25倍まで取引可能です。

長くなりますので今回は国債と株式の紹介で終了します。

次回は投資信託とその他の商品、それらのの保有の仕方について見ていきます。

次回はそのほかの商品と、リスクとリターンの考え方です。