2020年9月13日に行われたFP3級試験実技の解説です。

第1問

問1

ファイナンシャル・プランニング業務を行うに当たっては、関連業法を順守することが重要である。ファイナンシャル・プランナー(以下「FP」という)の行為に関する次の記述のうち、最も不適切なものはどれか。

1.生命保険募集人・保険仲立人の登録を受けていないFPが、変額年金保険の一般的な商品内容について説明を行った。

2.投資助言・代理業の登録をしていないFPが、顧客と投資顧問契約を締結し、当該契約に基づいて特定の上場株式の投資判断について助言をした。

3.税理士資格を有していないFPが、顧客から相続財産に係る相続税額の計算を依頼されたため、業務提携をしている税理士を紹介し、業務を委ねた。

A.2:不適切なものを選びます。一般的な説明、他の専門職の紹介は問題にはなりませんが、投資顧問契約は金融商品取引法で規定されていて、FP資格のみでは行えません。

問2

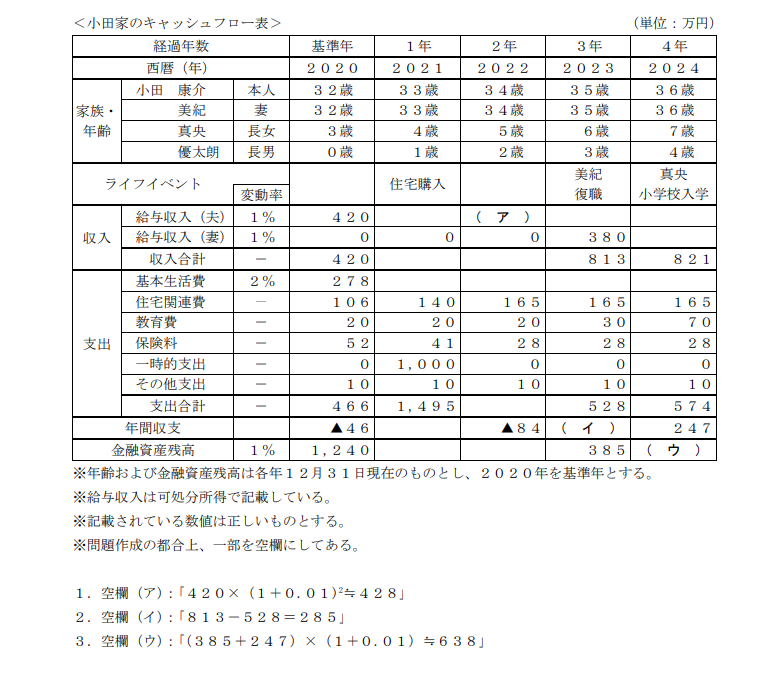

下記は、小田家のキャッシュフロー表(一部抜粋)である。このキャッシュフロー表の空欄(ア)~(ウ)に入る数値とその求め方として、最も不適切なものはどれか。なお、計算に当たっては、キャッシュフロー表中に記載の整数を使用し、計算結果については万円未満を四捨五入すること。

A.3:不適切なものを選ぶ問題。アは給与収入の変動率1%なので正しい。イは年間収支なので、収入合計から支出合計を引いたもので正しい。ウは金融資産残高である。変動率1%は前年度金融資産残高にかかり、年間収支にはかからない。キャッシュフロー表は頻出なので、計算できるようにしておきましょう。

問3

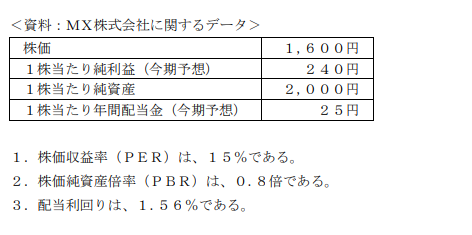

下記<資料>に基づくMX株式会社の投資指標に関する次の記述のうち、最も不適切なものはどれか。なお、購入時の手数料および税金は考慮しないこととし、計算結果については表示単位の小数点以下第3位を四捨五入すること。

A.1:PERは株価/1株当たり純利益で計算されるので6.67.PBRは株価/1株当たり純資産なので0.8倍。配当利回りは1株当たり年間配当金/株価なので0.0156 つまり1.56%である。したがって、不適切なのは1となる。株価の尺度についてはこちら

問4

会社員の湯本さんは、FPの牧村さんに、NISA(少額投資非課税制度)およびつみたてNISA(非課税累積投資契約に係る少額投資非課税制度)の特徴や注意点について質問をした。次の牧村さんの回答のうち、最も不適切なものはどれか。

1.「NISAは、上場株式を投資対象とすることができます。」

2.「つみたてNISAは、個人向け国債を投資対象とすることができます。」

3.「NISAやつみたてNISAで売却損が出た場合、一般口座で生じた売却益などと相殺すること

ができないため注意が必要です。」

A.2:つみたてNISAは投資信託からしか選べません。国債を利用した投資信託なら運用が可能です。その他は正しい。今後、NISA関係は制度の拡充や、廃止が起こってくると思いますので、情報には敏感になりましょう。NISAなどについてはこちら

問5

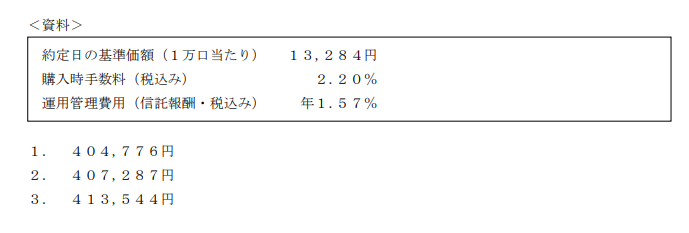

下記<資料>の投資信託を30万口購入する場合の購入金額として、正しいものはどれか。なお、解答に当たっては、円未満を切り捨てること。

A.2:管理費の信託報酬は年間なので、購入時にはかかりません。ただし、年あたりで記載されていますが、実際は日割りで毎日とられます。購入時に必要な金額としては、13,284円/万口×30万口×1.0220(購入時手数料)=407,287円です。

問6

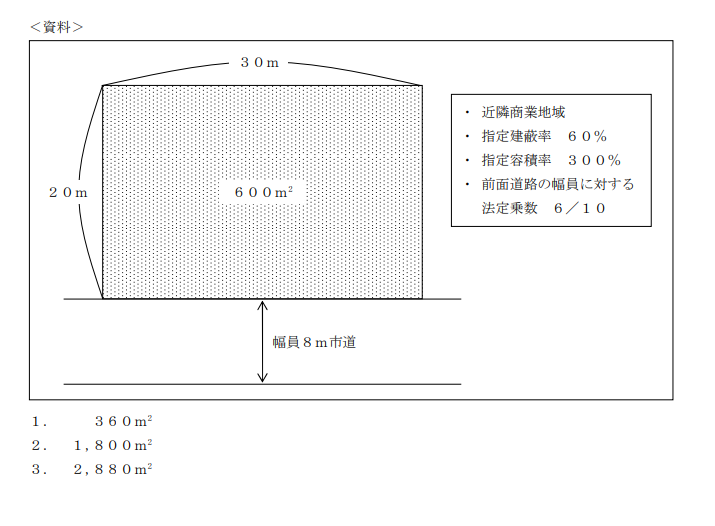

建築基準法に従い、下記<資料>の土地に建築物を建築する場合、その土地に対する建築物の建築面積の最高限度として、正しいものはどれか。なお、記載のない条件については一切考慮しないこととする。

A.1:建築面積は敷地面積×指定建蔽率で計算します。したがって、600m²×0.6=360m²が正解になります。頻出問題なので、計算できるようにしておきましょう。

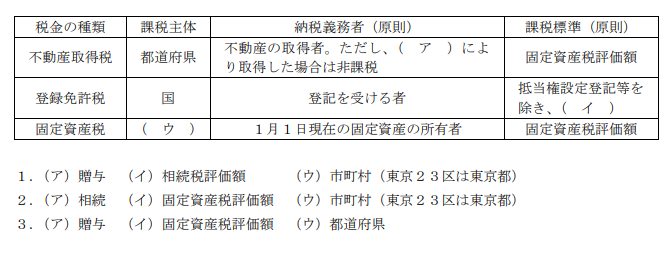

問7

下記は、不動産の取得および保有に係る税金についてまとめた表である。下表の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、正しいものはどれか。

A.2:不動産取得にかかる税金の問題です。相続の際に不動産取得税がかからないことをおさえていれば、アの選択肢だけで回答可能です。細かい知識を問う問題なので、難しく感じるかもしれません。固定資産税は市町村に支払います。また、相続税評価額が、相続に関わることであることを理解できれば、1のイの選択肢がおかしい事にも気づくことが出来るでしょう。

問8

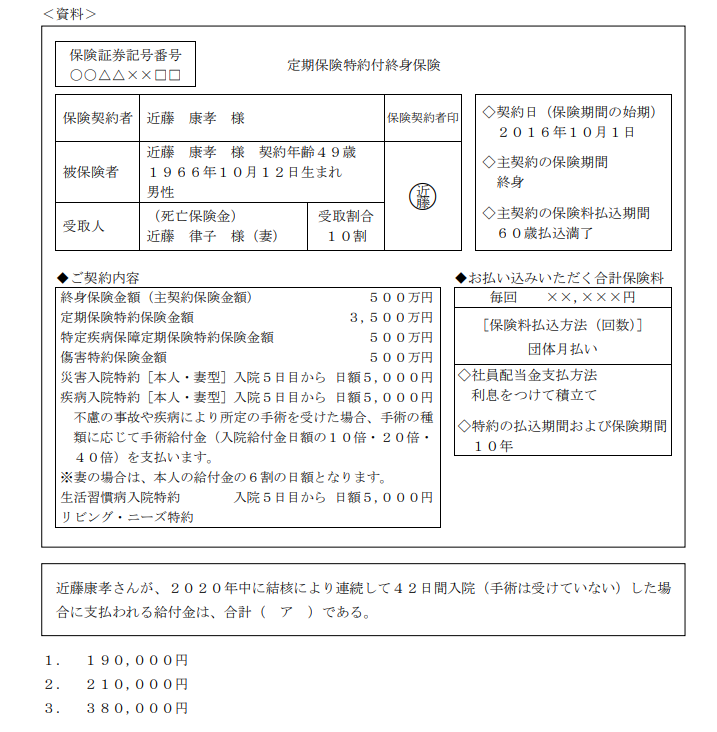

近藤康孝さんが加入している生命保険(下記<資料>参照)の保障内容に関する次の記述の空欄(ア)にあてはまる金額として、正しいものはどれか。なお、保険契約は有効に継続しているものとし、康孝さんはこれまでに<資料>の保険から保険金および給付金を一度も受け取っていないものとする。

A.1:結核による入院のみなので、支払われる契約内容は疾病入院特約のみです。5日目から42日までは42-4=38日なので、38×5000円=190,000円となります。5日目からなので、もらえない期間は最初の4日分までであることは注意してください。

問9

損害保険の用語に関する次の記述のうち、最も不適切なものはどれか。

1.再調達価額とは、保険の対象と同等のものを新たに建築または購入するのに必要な金額のことである。

2.保険料率とは、契約者から支払われた保険料の総額に対する保険会社が支払った保険金の総額の割合のことである。

3.一部保険とは、保険金額が保険の対象の価額(保険価額)に満たない保険のことである。

A.2:保険料率とは、保険金額に対する保険料の割合のことである。例えば1万円の保険金額に対して、300円払うのであれば、3%となる。2の文章は「損害率」の説明です。

問10

自動車損害賠償責任保険(以下「自賠責保険」という)に関する次の記述のうち、最も不適切なものはどれか。なお、加害車両が複数の場合については考慮しないものとする。

1.自動車事故により他人を死亡させた場合、自賠責保険から死亡による損害に対して支払われる保険

金の限度額は被害者1名につき3,000万円である。

2.自動車事故により他人にケガを負わせた場合、自賠責保険から傷害による損害に対して支払われる

保険金の限度額は被害者1名につき120万円である。

3.自動車事故により他人に後遺障害を負わせた場合、自賠責保険から後遺障害による損害に対して支

払われる保険金の限度額は被害者1名につき障害等級に応じて最高2,000万円である。

A.3:後遺障害は等級によって75~4000万円が支払われますので、3が不適切です。1-2はともに正しいです。自賠責の問題も頻出ですので覚えておきましょう。自賠責についてはこちら

問11

給与所得者である浜松さんは、2020年中に住宅ローンを利用してマンションを購入し、直ちに居住を開始した。浜松さんは所得税で住宅借入金等特別控除(以下「住宅ローン控除」という)の適用を受けたいと考え、FPで税理士でもある工藤さんに相談をした。工藤さんが行った住宅ローン控除に関する次の説明のうち、最も適切なものはどれか。

1.「住宅ローンの返済期間が10年以上でなければ適用を受けることができません。」

2.「住宅ローン控除の適用対象となる住宅の床面積は40m2以上とされています。」

3.「住宅ローン控除は、その年分の合計所得金額が2,000万円以下でなければ適用を受けることが

できません。」

A.1:やや細かい知識を問う問題です。1の返済期間10年以上は良く聞かれる部分なので、必ず覚えましょう。2は40ではなく50 m²であれば正しい。また、住宅ローン控除を受けられない合計所得額は3000万円です。住宅ローン控除についてはこちら

問12

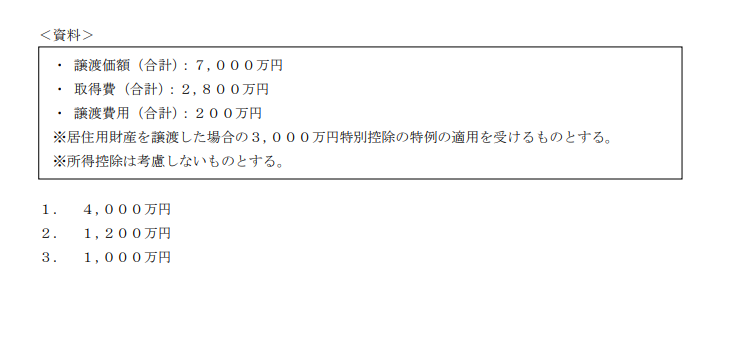

宮本さんは、20年前に購入し、現在居住している自宅の土地および建物を売却する予定である。売却に係る状況が下記<資料>のとおりである場合、所得税における課税長期譲渡所得の金額として、正しいものはどれか。

A.3:7000万円の利益に係る経費が2800万円+200万円なので、7000-2800-200=4000となり、控除が3000万円なので、1000万円が課税対象となる。

問13

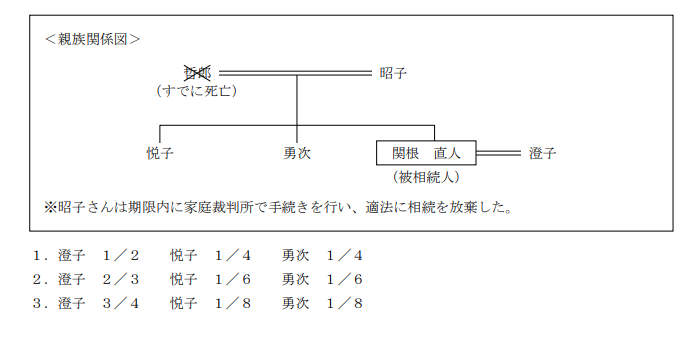

2020年9月2日に相続が開始された関根直人さん(被相続人)の<親族関係図>が下記のとおりである場合、民法上の相続人および法定相続分の組み合わせとして、正しいものはどれか。なお、記載のない条件については一切考慮しないこととする。

A.3:少し複雑な問題です。親の昭子さんが相続放棄をしていることで、相続は配偶者の澄子さんと、兄妹の悦子、勇次さんが対象です。配偶者と、兄妹が相続する場合は、配偶者3/4、兄妹が1/4となり、兄妹の人数で1/4の財産をさらに分け合うため、3が正解となります。法定相続分についてはこちら

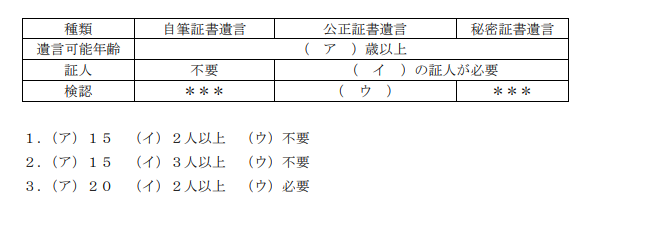

問14

下記は、普通方式による遺言の特徴等についてまとめた表である。下表の空欄(ア)~(ウ)にあてはまる数値または語句の組み合わせとして、正しいものはどれか。なお、問題作成の都合上、表の一部を空欄(***)としている。

A.1:遺言は満15歳以上で意思を示すことが出来れば誰でも作成可能です。ただし、条件が存在しており、その条件を問う問題。自筆以外の遺言には承認が2人以上必要であり、公正証書遺言以外は検認が必要になります。遺言に関してはこちら

問15

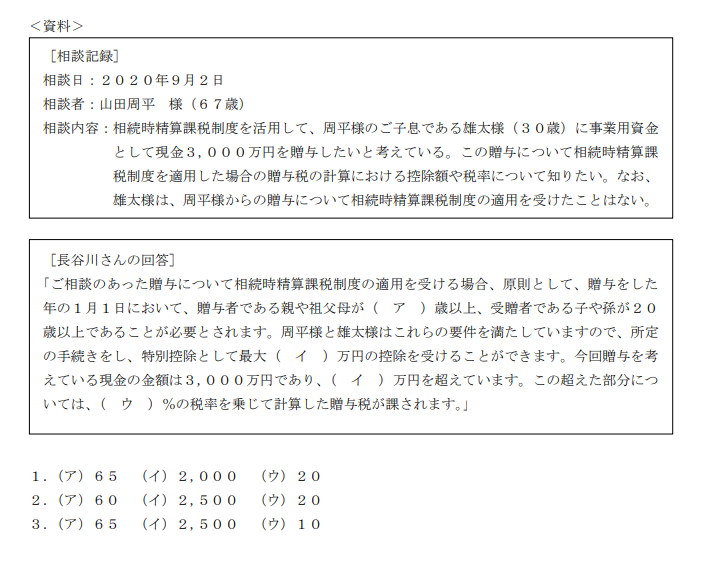

FPで税理士でもある長谷川さんは、山田周平さん(67歳)から相続時精算課税制度に関する相談を受けた。周平さんからの相談内容に関する記録は、下記<資料>のとおりである。この相談に対する長谷川さんの回答の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、正しいものはどれか。

A.2:60歳以上の父母祖父母から受贈者20歳以上の子、孫に対して利用可能な制度です。2500万円までを相続として扱い、贈与税がかからなくなります。しかし、超過分は一律20%の税金が課されます。実際の相続時に再度計算するため、還付されたり、控除されることもあります。相続時精算課税制度についてはこちら

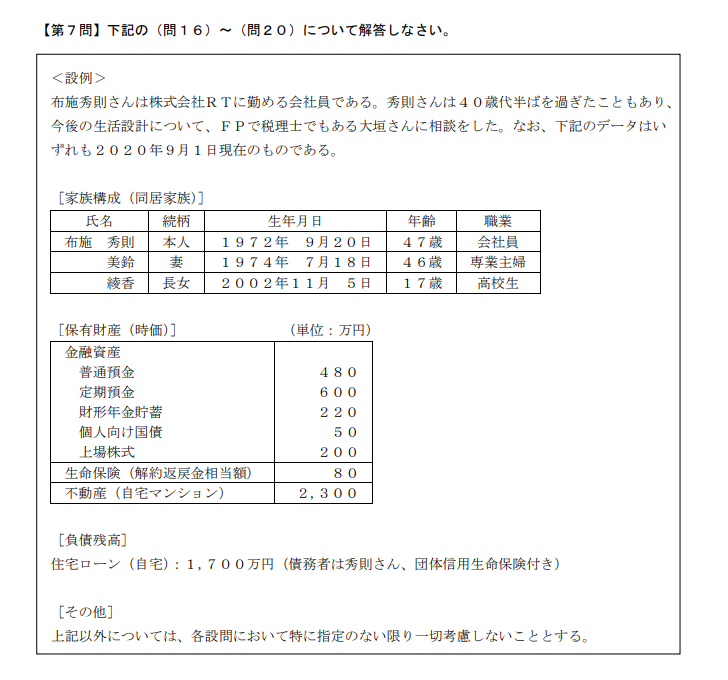

問16

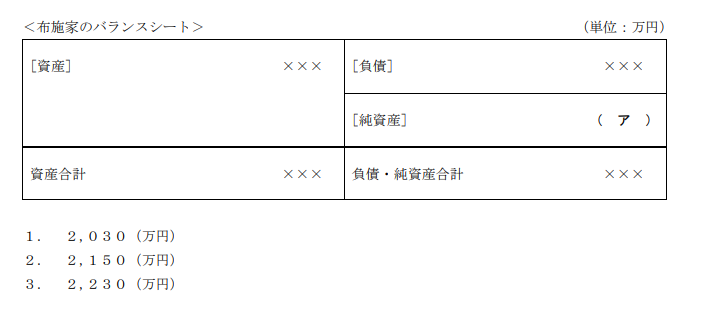

FPの大垣さんは、布施家の2020年9月1日時点でのバランスシートを作成した。下表の空欄(ア)にあてはまる金額として、正しいものはどれか。なお、<設例>に基づいて解答することとする。また、問題作成の都合上、バランスシートの[資産]および[負債]の内訳の記載を省略している。

A.3:保有財産の合計が3930万円、負債が1700万円なので、2230万円が正解です。

問17

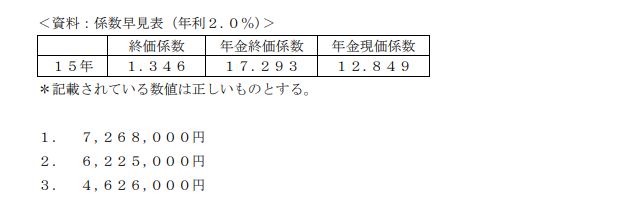

秀則さんは、今後15年間で毎年36万円ずつ積立貯蓄をして、老後の資金準備をしたいと考えている。積立期間中に年利2.0%で複利運用できるものとした場合、15年後の積立金額として、正しいものはどれか。なお、下記<資料>の3つの係数の中から最も適切な係数を選択して計算し、解答に当たっては、千円未満を四捨五入すること。また、税金や記載のない事項については一切考慮しないこと

とする。

A.2:係数を使って計算する問題です。15年後の値を知りたいので、「終価」、つみたてているので年金終価係数を使います。ただ、2%複利で運用している時点で、通常15年間積み立てた場合の15倍よりも大きくなることは考えればわかります。係数で15倍を超えているものが1つしかないので万が一係数を忘れても解けるでしょう。電卓を持ち込めますので、36×1.02を計算し、さらに36足して、1.02かけて…を15回繰り返す力技で求めることもできます。6種の係数に関してはこちら

問18

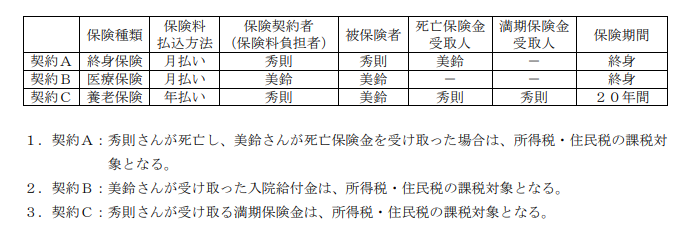

秀則さん、美鈴さんが加入している生命保険は下表のとおりである。下表の契約A~Cについて、保険金・給付金が支払われた場合の課税関係に関する次の記述のうち、最も適切なものはどれか。

A.3:保険と税金の問題ですが、保険は基本的に、損失の補填なので、非課税です。ただ、満期金の受け取りは、所得扱いになりますし、死亡保険金に関しては、契約者、被保険者、受取人によってかかる税金が変わってきます。保険金受取時の税金についてはこちら

問19

秀則さんは、通常65歳から支給される老齢基礎年金を繰り下げて受給できることを知り、FPの大垣さんに質問をした。老齢基礎年金の繰下げ受給に関する次の記述のうち、最も適切なものはどれか。なお、老齢基礎年金の受給要件は満たしているものとする。

1.老齢基礎年金を繰下げ受給した場合の年金額の増額は一生涯続く。

2.老齢基礎年金を繰下げ受給した場合の年金額は、繰下げ月数1月当たり0.5%の割合で増額された額となる。

3.老齢基礎年金を繰下げ受給した場合、老齢厚生年金も同時に繰下げ受給しなければならない。

A.1:繰下げ受給で増額した年金は一生涯続きます。繰下げ1月あたり0.7%が増額され、60月で最大42%増額します。老齢基礎年金、老齢厚生年金を分けて繰下げることも可能です。ただし、繰上げに関しては同時に行わなければなりません。年金問題は頻出です、年金についてはこちらとこちらを参考にしてください。

問20

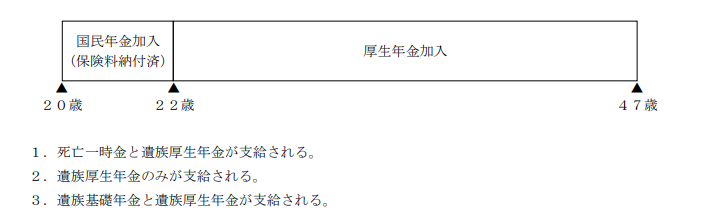

秀則さんの年金加入歴は下記のとおりである。仮に、秀則さんが現時点(47歳)で死亡した場合、秀則さんの死亡時点において妻の美鈴さんに支給される公的年金の遺族給付に関する次の記述のうち、最も適切なものはどれか。なお、秀則さんは、入社時(22歳)から死亡時まで厚生年金保険に加入しているものとし、遺族給付における生計維持要件は満たされているものとする。

A.3:遺族基礎年金を受給可能なのは「子」または「子のいる配偶者」です。したがって、設例から子(綾香17歳)のいる配偶者である美鈴さんは遺族基礎年金の受給対象者です。また、秀則さんは厚生年金加入者であるので、遺族厚生年金も受給可能です。25年間加入なので、丁度300月ですが、300月に満たない場合も、300月加入したものとして計算されます。死亡一時金は遺族基礎年金の支給を受けられない場合、国民年金加入期間が36月以上ある場合に受け取ることが出来るもので、今回のケースでは支給されません。