2020年9月13日に行われたFP2級試験学科の解説です。

第1問

問題 1

ファイナンシャル・プランナー(以下「FP」という)の行為に関する次の記述のうち、関連法規に照らし、最も不適切なものはどれか。

1.FPのAさんは、官公庁が作成した転載を禁止する旨の表示がない広報資料をインターネットで入手し、その許諾を得ることなく、自身が開催した資産運用に関するセミナーのレジュメで出典を明記して使用した。

2.社会保険労務士の資格を有しないFPのBさんは、老齢基礎年金の受給要件や請求方法を顧客に説明した。

3.税理士の資格を有しないFPのCさんは、顧客である相続人の求めに応じて、被相続人の実際の財産の価額を基に具体的な相続税額を算出し、その内容を説明した。

4.FPのDさんは、顧客から公正証書遺言の作成時の証人になることを求められ、証人としての欠格事由に該当しないことを確認して、証人として立ち会った。

A.3:頻出のFP倫理問題です。基本的に間違えることは無いかと思いますが、過去問を良く解いておきましょう。税の具体的な計算は税理士資格が必要です。

問題 2

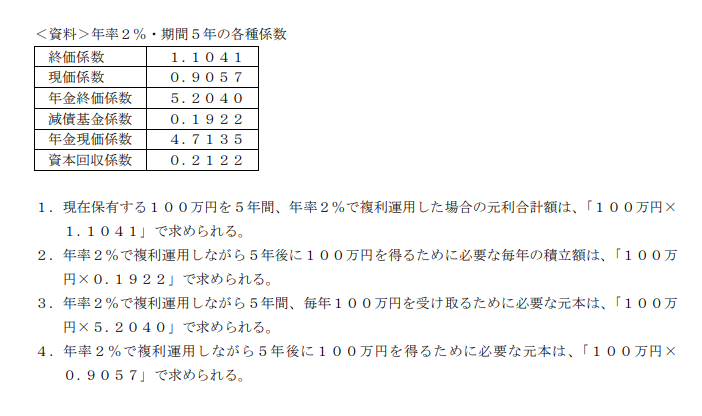

ライフプランの作成の際に活用される下記<資料>の各種係数に関する次の記述のうち、最も不適切なものはどれか。

A.3:6種の係数を理解しているかを問う問題。単純な暗記でも良いが、文章の意味を理解して考えれば、係数を覚えていなくても計算でわかるため、諦めずに取り組むようにしたい。例えば、100万円を年利2%運用は1.02を5回実際に掛ければよいので、1.1041であることは簡単にわかる。6種の係数についてはこちら

問題 3

雇用保険の失業等給付に関する次の記述のうち、最も適切なものはどれか。

1.特定受給資格者等を除く一般の受給資格者に支給される基本手当の所定給付日数は、被保険者期間が20年以上の場合、180日である。

2.高年齢雇用継続基本給付金の支給を受けるためには、一定の一般被保険者に対して支給対象月に支払われた賃金の額が、原則として60歳到達時の賃金月額の85%未満になっていることが必要で

ある。

3.雇用保険に係る保険料のうち、失業等給付に係る保険料は、被保険者の賃金総額に事業の種類に応じた雇用保険率を乗じて得た額となり、事業主がその全額を負担する。

4.雇用保険の一般被保険者が失業した場合、基本手当を受給するためには、原則として、離職の日以前2年間に被保険者期間が通算して12ヵ月以上あること等の要件を満たす必要がある。

A.4:細かい知識を問う問題。FP2級ではここまで求められます。一般離職で被保険者期間が20年である場合は150日です。高年齢雇用継続基本給付金の支給要件は60歳時点の賃金の75%未満です。雇用保険の保険料はいわゆる労使折半なので、事業主と労働者がそれぞれ負担しています。4が正しい説明です。雇用保険についてはこちら

問題 4

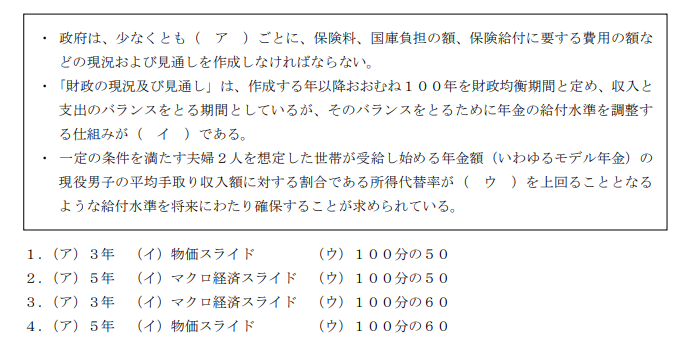

国民年金および厚生年金に係る「財政の現況及び見通し」(いわゆる財政検証)に関する次の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

A.2:超難問。参考書にも載っていないかもしれません。財政検証は5年ごとに行われており、社会情勢に合わせた年金の水準変更はマクロ経済スライドと呼ばれます。所得代替率は50%以上であることが定められていますので、100分の50が正解になります。

問題 5

国民年金の保険料に関する次の記述のうち、最も不適切なものはどれか。

1.第1号被保険者で障害基礎年金または障害等級1級もしくは2級の障害厚生年金を受給している者は、原則として、所定の届出により、保険料の納付が免除される。

2.第1号被保険者が出産する場合、所定の届出により、出産予定月の前月から4ヵ月間(多胎妊娠の場合は出産予定月の3ヵ月前から6ヵ月間)、保険料の納付が免除される。

3.第1号被保険者である大学生は、本人の所得金額の多寡にかかわらず、所定の申請により、学生納付特例制度の適用を受けることができる。

4.学生を除く50歳未満の第1号被保険者は、本人および配偶者の前年の所得(1月から6月までの月分の保険料については前々年の所得)がそれぞれ一定金額以下の場合、所定の申請により、保険料納付猶予制度の適用を受けることができる。

A.3:学生納付特例制度は本人の所得制限があります。学生時代、この制度のせいで苦労したのを覚えています。所得が118万円前後から特例を受けられなくなります。国民年金についてはこちら

問題 6

厚生年金保険に関する次の記述のうち、最も不適切なものはどれか。

1.70歳以上の者は、厚生年金保険の適用事業所に勤務していても、原則として、厚生年金保険の被

保険者とならない。

2.厚生年金保険における離婚時の年金分割の請求は、原則として、離婚をした日の翌日から起算して

2年を経過するまでの間に行わなければならない。

3.遺族厚生年金の額(中高齢寡婦加算額および経過的寡婦加算額を除く)は、原則として、死亡した

者の厚生年金保険の被保険者記録を基に計算した老齢厚生年金の報酬比例部分の額の4分の3相当

額である。

4.老齢厚生年金の額に加給年金額が加算されるためには、原則として、厚生年金保険の被保険者期間

が25年以上であり、かつ、受給権者によって生計を維持している一定の要件を満たす配偶者また

は子がいる必要がある。

A.4:厚生年金保険の被保険者は70歳未満なので、70歳以上は被保険者となりません。年金分割請求は離婚翌日から2年以内に請求する必要があります。遺族厚生年金額は老齢厚生年金の報酬比例部分の4分の3相当額です。加給年金額が加算されるには被保険者期間が20年必要です。

問題 7

公的年金の老齢給付に関する次の記述のうち、最も不適切なものはどれか。

1.1961年(昭和36年)4月2日以降に生まれた男性は、老齢基礎年金の受給資格期間を満たし、厚生年金保険の被保険者期間を1年以上有していても、報酬比例部分のみの特別支給の老齢厚生年金の支給を受けることができない。

2.国民年金の保険料納付済期間が10年以上あり、厚生年金保険の被保険者期間を有する者は、原則として、65歳から老齢基礎年金および老齢厚生年金を受給することができる。

3.老齢厚生年金の繰下げ支給を申し出る場合、老齢基礎年金の繰下げ支給と同時に申し出なければならない。

4.付加年金の受給権者が老齢基礎年金の繰下げ支給の申出をした場合、付加年金の額についても繰下げによって増額される。

A.3:年金の受給繰り下げは老齢基礎年金と老齢厚生年金で別に申請が可能です。ただし、繰上げ需給の場合は同時にする必要があります。年金についてはこちら

問題 8

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。

1.個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。

2.企業型年金において、加入者が掛金を拠出できることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができる。

3.企業型年金の加入者が60歳未満で退職し、国民年金の第3号被保険者となった場合、企業型年金の個人別管理資産を国民年金基金連合会に移換し、個人型年金加入者または個人型年金運用指図者になることができる。

4.老齢給付金を年金で受け取った場合、当該給付金は雑所得として所得税の課税対象となり、雑所得の金額の計算上、公的年金等控除額を控除することができる。

A.2:企業型年金において、加入者掛け金の額は事業主掛金と同額以下である必要があります。

問題 9

奨学金および教育ローンに関する次の記述のうち、最も適切なものはどれか。

1.日本学生支援機構の給付型奨学金は、海外留学資金として利用することはできない。

2.日本学生支援機構の貸与型奨学金は、所定の海外留学資金として利用する場合を除き、連帯保証人および保証人による人的保証と日本国際教育支援協会による機関保証の両方の保証が必要となる。

3.日本学生支援機構の奨学金と日本政策金融公庫の教育一般貸付(国の教育ローン)は、重複して利用することができる。

4.日本政策金融公庫の教育一般貸付(国の教育ローン)の融資限度額は、外国の教育施設に3ヵ月以上在籍する資金として利用する場合は学生・生徒1人につき500万円である。

A.3:日本学生支援機構の奨学金は海外留学資金としても使用可能であり、貸与型奨学金は、人的保証または機関保証のどちらか一方を選択します。日本学生支援機構の奨学金と日本政策金融公庫の教育一般貸付は重複利用が可能です。教育一般貸付は学生一人につき350万円が限度です。一定の条件下では450万円まで融資限度額が変わります。

問題 10

貸借対照表に関する次の記述のうち、最も不適切なものはどれか。

1.負債の部において、1年以内に返済しなければならないものは「流動負債」となる。

2.「有形固定資産」には、土地、建物、機械設備などが含まれ、そのいずれも減価償却が行われる。

3.資産の部の「流動資産」には、1年以内に資金化できる売掛金や受取手形、商品などが含まれる。

4.純資産の部の「株主資本」には、資本金、資本剰余金、利益剰余金などが含まれる。

A.2:FP領域というよりは簿記等の知識に近い気がしますが、正解は2.理由は土地には減価償却という概念がないためです。したがって、2の文章に土地が含まれていなければすべて正しくなります。

問題 11

少額短期保険に関する次の記述のうち、最も適切なものはどれか。

1.少額短期保険業者と締結した保険契約は、保険法の適用対象となる。

2.少額短期保険業者が1人の被保険者から引き受けることができる保険金額の総額は、原則として、1,500万円が上限である。

3.破綻した少額短期保険業者と締結していた保険契約は、生命保険契約者保護機構または損害保険契約者保護機構による保護の対象となる。

4.少額短期保険業者と締結した保険契約に係る保険料は、税法上、所定の要件を満たせば、生命保険料控除または地震保険料控除の対象となる。

A.1:難問。少額短期保険について子細に書かれた参考書は少ないと思われます。少額短期といえ、保険であるので保険法の適用対象です。引受可能な保険金額の総額は1000万円以下です。少額短期保険業者の保険契約は保護機構により保護されません。少額短期保険は税控除がありません。少額短期保険についてはこちら

問題 12

個人年金保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。

1.確定年金では、年金受取開始日前に被保険者(=年金受取人)が死亡した場合、死亡給付金受取人が契約時に定められた年金受取総額と同額の死亡給付金を受け取ることができる。

2.定額個人年金保険では、他の契約条件が同一の場合、保険料の払込満了から年金受取開始までの据置期間が長い方が、受け取る年金額は多くなる。

3.確定年金では、年金受取期間中に被保険者(=年金受取人)が死亡した場合、相続人等が既払込保険料相当額の死亡給付金を受け取ることができる。

4.終身年金では、他の契約条件が同一の場合、保険料は被保険者が男性の方が女性よりも高くなる。

A.2:確定年金では被保険者が年金受取開始前に死亡した際には、払い済みの保険料を基準として、契約時に定められた金額が支払われます。一般的に、受け取り保険額は据え置き期間が長ければ長いほど受取額が増加します。確定年金は受け取り期間が確定しており、受取人の生死にかかわらず年金額を受け取れます。死亡時には、一時金または年金を残期間から算出して受け取ることになります。終身年金では平均的に見た時に女性の方が長生きするため、保険料が高くなる傾向にあります。個人年金保険についてはこちら

問題 13

総合福祉団体定期保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

1.総合福祉団体定期保険は、原則として、企業(団体)が保険料を負担し、役員・従業員を被保険者とする定期保険である。

2.総合福祉団体定期保険は、被保険者の死亡または所定の高度障害に対して保険金が支払われるため、被保険者が定年退職した場合に支払う退職金の準備としては適さない。

3.総合福祉団体定期保険の保険期間は、1年から10年の範囲内で、被保険者ごとに設定することができる。

4.総合福祉団体定期保険のヒューマン・ヴァリュー特約は、被保険者の死亡等による企業(団体)の経済的損失に備えるものであり、その特約死亡保険金等の受取人は、企業(団体)となる。

A.3:総合福祉団体定期保険は1年更新の保険であるため、3が不適切となります。

問題 14

生命保険の課税関係に関する次の記述のうち、最も不適切なものはどれか。なお、いずれも契約者(=保険料負担者)および保険金・給付金等の受取人は個人であるものとする。

1.契約者と保険金受取人が同一人であり、被保険者が異なる終身保険において、被保険者が死亡して保険金受取人が受け取る死亡保険金は、相続税の課税対象となる。

2.契約者と被保険者が同一人である医療保険において、疾病の治療のために入院をしたことにより被保険者が受け取る入院給付金は、非課税である。

3.一時払終身保険を契約から5年以内に解約したことにより契約者が受け取る解約返戻金は、一時所得として総合課税の対象となる。

4.契約者、被保険者および年金受取人が同一人である個人年金保険(保証期間付終身年金)において、保証期間内に被保険者が死亡し、残りの保証期間について相続人等が受け取る年金の年金受給権は、相続税の課税対象となる。

A.1:契約者と保険金受取人が同一で、被保険者が異なる終身保険の場合、被保険者が志位坊して受け取れる保険金は所得税(一時所得)として扱われます。気を付けたいのは3の一時払終身保険の保険契約期間が5年以内だった場合ですが、この場合は金融類似商品として扱われ、差益の20.315%が課税額となります。保険金の課税関係はこちら

問題 15

法人を契約者(=保険料負担者)とする生命保険に係る保険料の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、いずれも保険料は年払いで、いずれの保険契約も2020年4月に締結したものとする。

1.被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人であ

る養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。

2.被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。

3.被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が80%である定期保険(保険期間10年)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。

4.被保険者が役員、給付金受取人が法人である解約返戻金のない医療保険の支払保険料は、損金の額に算入することができる。

A.3:難問。通常法人契約の養老保険は支払いの全額が資産となりますが、「・被保険者が役員、従業員全員・死亡保険金受取人が被保険者の遺族である・満期保険金受取が法人」、の場合ハーフタックスプランと呼ばれ、2分の1を資産計上、残りが損金算入となります。2は正しい。法人契約の定期保険は解約返戻率によって資産計上割合が変化します。返戻率80%の場合、前半4割期間で60%が資産計上できます。法人の生命保険の考え方はこちら

問題 16

傷害保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。

1.傷害保険では、他の契約条件が同一の場合、保険料は被保険者が男性の方が女性よりも高くなる。

2.普通傷害保険では、細菌性食中毒は補償の対象とならない。

3.家族傷害保険では、記名被保険者またはその配偶者と生計を共にする別居の未婚の子は被保険者となる。

4.海外旅行傷害保険では、海外旅行中に発生した地震によるケガは補償の対象となる。

A.1:傷害保険の保険料は性差は無く、職業等によって決定されます。その他は正しいですが、地震、噴火、津波によるケガは、海外旅行保険ではカバーされますが、国内旅行保険ではカバーされない点が注意です。なお、細菌性食中毒は、普通傷害保険ではカバーされませんが、旅行保険の場合、国内、海外ともにカバーされる点も押さえておきましょう。傷害保険についてはこちら

問題 17

任意加入の自動車保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。

1.対人賠償保険では、被保険自動車を運転中に対人事故を起こした被保険者が法律上の損害賠償責任を負った場合、自動車損害賠償責任保険等によって支払われる金額を除いた額が保険金の支払い対象となる。

2.被保険自動車を運転して父の家の車庫に入れるとき、誤って衝突して車庫を壊してしまった場合、その損害は対物賠償保険の補償の対象となる。

3.被保険自動車が洪水で水没してしまった場合、その損害は車両保険の補償の対象となる。

4.被保険自動車を運転中に交通事故で被保険者が死亡した場合、被保険者の過失割合にかかわらず、その死亡による損害の全額が保険金額を限度として人身傷害補償保険の補償の対象となる。

A.2:対物賠償保険の補償の対象は他人の財物に損害を与えた場合に限られます。他人と家族の線引きは難しいのですが、一般に、親、配偶者、子の財産は他人となりません。したがって、父の家の車庫の場合、対象とならないと考えられます。自動車保険についてはこちら

問題 18

個人を契約者(=保険料負担者)とする損害保険の課税関係に関する次の記述のうち、最も適切なものはどれか。

1.自宅建物を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。

2.自宅建物が水災で損害を被ったことにより契約者が火災保険から受け取った保険金は、一時所得として課税対象となる。

3.被保険自動車を運転中に自損事故を起こした契約者が自動車保険の車両保険から受け取った保険金は、その自動車の修理をしない場合、一時所得として課税対象となる。

4.契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。

A.4:付帯している地震保険料であっても、全額控除されるのは地震保険部分だけです。事故等による損失の補填にあたる保険金は通常非課税です。3も同様です。損失に対しての補填なので、修理したか否かは問いません。傷害保険の死亡保険金は生命保険と同一の課税の考え方となります。したがって、このケースでは相続税の課税対象といえるでしょう。

問題 19

第三分野の保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

1.ガン保険では、ガンによる入院により被保険者が受け取る入院給付金については、支払日数の上限がある。

2.特定疾病保障定期保険は、保険期間中、特定疾病保障保険金の支払事由が発生せずに被保険者が死亡した場合、死亡保険金が支払われる。

3.限定告知型の医療保険は、他の契約条件が同一で限定告知型ではない一般の医療保険と比較した場合、保険料は割高となる。

4.更新型の医療保険は、所定の年齢等の範囲内であれば、保険期間中に入院給付金を受け取ったとしても、契約を更新することができる。

A.1:ガン保険による入院給付金については支払い上限はありません。特定疾病保障は実技試験でも良く問われますので、死亡時に死亡保険金が出ることは押さえておきましょう。

問題 20

生命保険等を活用した法人の福利厚生に係るアドバイスに関する次の記述のうち、最も不適切なものはどれか。

1.「従業員の死亡時に支給する死亡退職金や定年退職時に支給する退職金の原資を準備したい」という企業に対して、養老保険の活用をアドバイスした。

2.「従業員の自助努力による死亡保障の準備を支援したい」という企業に対して、団体信用生命保険の活用をアドバイスした。

3.「従業員の自助努力による資産形成を支援したい」という企業に対して、勤労者財産形成貯蓄積立保険(一般財形)の活用をアドバイスした。

4.「休業補償規程に基づいて従業員に支給する休業の補償に係る給付の原資を準備したい」という企業に対して、団体就業不能保障保険の活用をアドバイスした。

A.2:団体信用保険は、住宅ローンなどで加入する保険で、死亡、高度障害時に、ローン残債分を補填するものです。この場合におすすめすべきは団体定期保険(Bグループ保険)が適切だと考えられます。

問題 21

内閣府が公表する景気動向指数に採用されている経済指標に関する次の記述のうち、最も適切なものはどれか。

1.消費者物価指数は、全国の世帯が購入する家計に係る財およびサービスの価格等を総合した物価の変動を時系列的に測定した指標であり、そのうち生鮮食品を除く総合指数は、景気動向指数の遅行系列に採用されている。

2.消費者態度指数は、現在の景気動向に対する消費者の意識を調査して数値化した指標であり、景気動向指数の一致系列に採用されている。

3.東証株価指数(TOPIX)は、東京証券取引所市場第一部に上場している内国普通株式の全銘柄を対象とした株価指標であり、景気動向指数の一致系列に採用されている。

4.有効求人倍率(除学卒)は、月間有効求人数を月間有効求職者数で除して求められる指標であり、景気動向指数の遅行系列に採用されている。

A.1:細かい知識を問う難問。消費者態度指数とTOPIXは景気動向指数の先行系列に採用されており、有効求人倍率は一致系列に採用されています。金融資産基礎知識についてはこちら

問題 22

銀行等の金融機関で取り扱う預金の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。

1.貯蓄預金は、クレジットカード利用代金などの自動振替口座や、給与や年金などの自動受取口座として利用することができる。

2.当座預金は、公共料金などの自動振替口座として利用することはできるが、株式の配当金の自動受取口座として利用することはできない。

3.為替先物予約を締結していない外貨定期預金の満期時の為替レートが預入時の為替レートに比べて円安になれば、当該外貨定期預金に係る円換算の運用利回りは高くなる。

4.期日指定定期預金は、預金者が預入時に据置期間経過後から最長預入期日までの間で満期日を指定しなければならない。

A.3:貯蓄預金は、給与・年金・配当金の自動受け取り、公共料金等の自動引き落としに対応していません。当座預金であっても自動振替口座として使用可能です。円安といわれると安くなりそうな気がしますが、円が安くなった結果、外貨で円をたくさん買えるようになるので、外貨預金を円換算した際に利率が良くなります。期日指定定期預金の満期日指定は義務ではない点に注意が必要です。

問題 23

上場投資信託(ETF)に関する次の記述のうち、最も適切なものはどれか。

1.ETFの売買には、上場株式と同様に売買委託手数料が発生するが、非上場の投資信託とは異なり、運用管理費用(信託報酬)は発生しない。

2.インバース型のETFは、日経平均株価や東証株価指数(TOPIX)などの指標の日々の変動率に一定の正の倍数を乗じて算出される指数に連動した運用成果を目指して運用される。

3.証券取引所を通じて行うETFの売買取引では、現物取引のほか、信用取引も行うことができる。

4.ETFの分配金には、普通分配金と元本払戻金(特別分配金)があり、税法上、普通分配金は課税対象となり、元本払戻金(特別分配金)は非課税である。

A.3:ETFも運用管理費が日々発生します。インバース型は変動率に負の倍数をかけたもので、指数が減少していった際に利益になるものです。ETFは証券取引所で信用取引も可能な商品です。したがって3が正解。投資信託では課税対象とならない特別分配ですが、ETFでは課税対象です。

問題 24

株式指標の一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。

1.PER(倍)は、「株価÷1株当たり当期純利益」の算式により計算され、この値が高い銘柄は割高と考えられる。

2.PBR(倍)は、「株価÷1株当たり純資産」の算式により計算され、この値が高い銘柄は割高と考えられる。

3.配当性向(%)は、「配当金総額÷当期純利益×100」の算式により計算され、この値が高いほど株主への利益還元率が高いと考えられる。

4.配当利回り(%)は、「配当金総額÷純資産×100」の算式により計算され、この値が高いほど投資価値が高いと考えられる。

A.4:配当利回りとは株価に対する利回りを言います。式に直すと、配当利回り=1株当たりの年間配当金/株価となります。4の式で与えられる指標は純資産配当率と呼ばれます。株式指標についてはこちら

問題 25

株式の信用取引に関する次の記述のうち、最も適切なものはどれか。

1.一般信用取引の建株を制度信用取引の建株に変更することができる。

2.信用取引では、現物株式を所有していなくても、その株式の「売り」から取引を開始することができる。

3.金融商品取引法では、信用取引を行う際の委託保証金の額は20万円以上であり、かつ、約定代金に対する委託保証金の割合は20%以上でなければならないと規定されている。

4.制度信用取引では、売買が成立した後に相場が変動して証券会社が定める最低委託保証金維持率を下回ったとしても、追加で保証金を差し入れる必要はない。

A.2:一般信用取引の建株を制度信用取引の建株に変更することは出来ません。2が正解で、信用取引では売から入ることが出来ます。金融商取引法で信用取引をする際の委託保証金は30万円以上とされ、委託h賞金割合は30%以上とされています。信用取引では最低委託保証金維持率以上である必要があります。したがって、相場変動によって維持率が低下した際には保証金を追加で入れる必要が出ることがあります。これを追証(おいしょう)と呼びます

問題 26

金融派生商品に関する次の記述のうち、最も不適切なものはどれか。

1.元本を交換せずに将来にわたって金利のみを交換する通貨スワップを、クーポンスワップという。

2.将来、現物を取得しようとしている者が先物取引で買いヘッジを行うと、実際に現物の価格が上昇した場合には、現物取引では取得コストが上昇する一方、先物取引では利益が発生するため、現物取引の取得コストの上昇を相殺することができる。

3.プット・オプションの売り手の最大利益は無限定であるが、コール・オプションの売り手の最大利益はプレミアム(オプション料)に限定される。

4.コール・オプションとプット・オプションのいずれも、他の条件が同一であれば、満期までの期間が長いほど、プレミアム(オプション料)は高くなる。

A.3:金利差を得ることをクーポンスワップと呼びます。略してスワップと呼ぶことが多いです。コールオプションとは買う権利のこと、プットオプションとは売る権利のことを指します。しかしながら、権利売買なので、常に買う側の最大利益が無限であり、損失はプレミアム分に限定されます。

問題 27

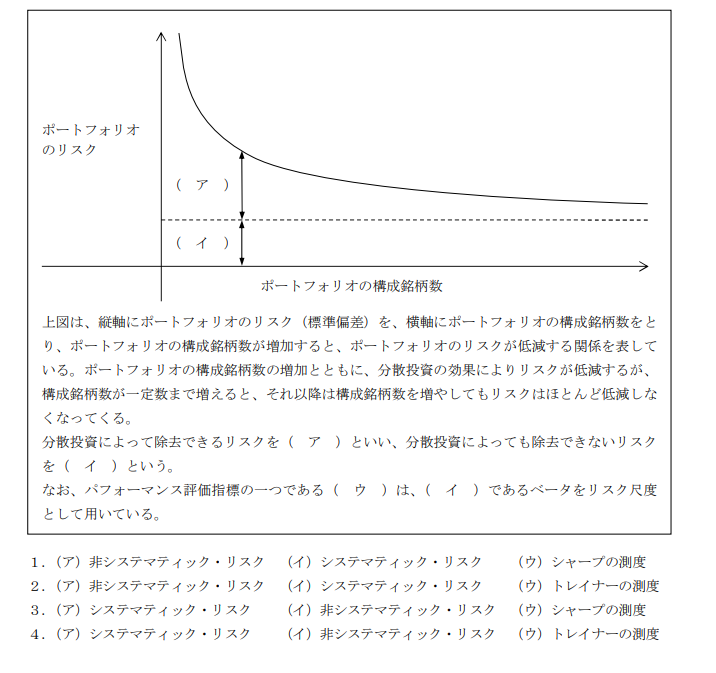

ポートフォリオのリスクに関する以下の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

A.2:難問。市場リスクをシステマティックリスクとよび、ポートフォリオによって低減できない部分を指します。つまりイがシステマティックで、ポートフォリオによって低減されるリスク部分が非システマティックリスクです。シャープの測度とはシャープレシオとも呼ばれ、ばらつきを示します。式は (収益率ー安全資産利子率)/標準偏差です。ばらつきの指標である標準偏差で除することから、安定したポートフォリオ程大きな値を示します。一方、トレイナーの測度は市場利益であるベータで除することで市場平均との乖離を示します。必ずしもパフォーマンスを示すとは言い切れない指標ですが、1を超えていると、市場平均を上回るポートフォリオということになります。

問題 28

2020年中に株式投資を行う場合のNISA(非課税上場株式等管理契約に係る少額投資非課税制度)に関する次の記述のうち、最も適切なものはどれか。なお、NISAにより投資収益が非課税となる口座をNISA口座という。

1.NISA口座で保有する上場株式を譲渡して損失が生じた場合、確定申告を行うことにより、同一年中の特定口座や一般口座における上場株式の譲渡益と損益を通算することができる。

2.特定口座で保有する上場株式をNISA口座に設定される非課税管理勘定に移管することにより、移管後5年以内に生じた当該上場株式の譲渡益は非課税となる。

3.同一の金融機関に特定口座とNISA口座を開設している場合、NISA口座で保有する上場株式は、特段の手続きをせずに非課税期間終了を迎えると、自動的に特定口座に移管される。

4.NISA口座で保有する上場株式の配当金を非課税扱いにするためには、配当金の受取方法として配当金領収証方式を選択しなければならない。

A.3:NISAのデメリットとして、損益通算が出来なくなるということが挙げられます。他の口座で持っている株式をNISA口座に移すことは出来ません。3は正しい。NISAで配当金を非課税にするには、株式数比例配分方式を選択する必要があります。これはNISA口座で配当を受け取るということです。問題の配当金領収証方式とは、証書を銀行等にもっていき受け取る方法のことを指します。NISAについてはこちら

問題 29

預金保険制度に関する次の記述のうち、最も不適切なものはどれか。

1.ゆうちょ銀行に預け入れられている通常貯金は、預入限度額である元本1,300万円までとその利息が預金保険制度による保護の対象となる。

2.国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。

3.国内銀行に預け入れられている円預金のうち、確定拠出年金制度で運用されているものについても、預金保険制度による保護の対象となる。

4.国内銀行に預け入れられている決済用預金は、預入金額の多寡にかかわらず、その全額が預金保険制度による保護の対象となる。

A.1:ひっかけ問題かもしれません。ゆうちょ銀行は問題文の通り1300万円まで預けられますが、保護対象は1000万円までです。その他は正しい。預金保険制度についてはこちら

問題 30

金融商品の取引に係る各種法令に関する次の記述のうち、最も不適切なものはどれか。なお、本問においては、「金融商品の販売等に関する法律」を金融商品販売法といい、「犯罪による収益の移転防止に関する法律」を犯罪収益移転防止法という。

1.金融商品取引法では、金融商品取引業者等が金融商品取引業の内容について広告を行う場合、金融商品市場における相場変動を直接の原因として損失が生ずることとなるおそれがある場合に表示すべき所定の事項の文字または数字については、その他の事項の文字または数字のうち最も大きなものと著しく異ならない大きさで表示するものとされている。

2.金融商品の販売において、金融商品販売法と消費者契約法の両方の規定を適用することができる場合は、金融商品販売法が優先して適用される。

3.消費者契約法では、事業者の不適切な行為によって、消費者が誤認や困惑をし、それによって消費者契約の申込みまたはその承諾の意思表示をした場合、消費者はこれを取り消すことができるとされている。

4.犯罪収益移転防止法では、銀行、信用金庫、保険会社などの特定事業者が顧客等との間で特定取引を行うに際して、顧客等の本人特定事項などを確認する義務を課している。

A.2:金融商品取引法の細かい知識を問う難問です。小さな文字でリスクがあると書かないで下さいということですね。金融商品販売法と消費者契約法の両方の規定に係る場合は両方遵守しなければなりません。したがって、2が不適切な文章です。金融商品取引法に関してはこちら

問題 31

次のうち、所得税における非課税所得に該当するものはどれか。

1.個人が券面額を下回る価額で購入した利付国債の償還差益

2.年金受給者が受け取った老齢基礎年金

3.賃貸不動産の賃貸人である個人が賃借人から受け取った家賃

4.給与所得者が受け取った雇用保険の高年齢雇用継続基本給付金

A.4:基本的な問題なので、落とさないようにしましょう。1は譲渡所得で課税対象。2の年金は雑所得です。ただし、公的年金等控除額があり、年齢やその他の所得によって控除額が異なります。3の賃貸による収入は不動産所得で、課税対象です。4の雇用保険からの給付金は非課税所得です。

問題 32

所得税における各種所得に関する次の記述のうち、最も適切なものはどれか。

1.個人事業主が事業資金で購入した株式について、配当金を受け取ったことによる所得は、一時所得となる。

2.個人による不動産の貸付けが事業的規模である場合、その賃貸収入による所得は、事業所得となる。

3.会社役員が役員退職金を受け取ったことによる所得は、給与所得となる。

4.個人年金保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を年金形式で受け取ったことによる所得は、雑所得となる。

A.4:問31よりやや難しいですが、しっかりとおさえておきましょう。1は配当所得。2は事業規模であっても不動産所得です。3は退職金なので、退職所得です。4が正解です。

問題 33

所得税における損益通算に関する次の記述のうち、最も不適切なものはどれか。

1.上場株式を譲渡したことによる譲渡所得の金額の計算上生じた損失の金額は、総合課税を選択した上場株式の配当所得の金額と損益通算することができない。

2.終身保険の解約返戻金を受け取ったことによる一時所得の金額の計算上生じた損失の金額は、給与所得の金額と損益通算することができない。

3.青色申告の承認を受けていない納税者の事業所得の金額の計算上生じた損失の金額は、他の各種所得の金額と損益通算することができない。

4.別荘を譲渡したことによる譲渡所得の金額の計算上生じた損失の金額は、他の各種所得の金額と損益通算することができない。

A.3:青色申告でなくても、白色申告による事業所得の損失を他の所得と損益通算することが可能です。その他は正しく、4は総合課税の譲渡所得なので、損益通算の対象になりそうに思うかもしれませんが、ゴルフ会員権や別荘などの、いわゆる贅沢品の譲渡損失は損益通算できない点に注意です。

問題 34

所得税における住宅借入金等特別控除(以下「住宅ローン控除」という)に関する次の記述のうち、最も適切なものはどれか。なお、住宅の取得は消費税額等に10%の税率が適用された特別特定取得に該当し、2020年4月に取得し、同月中にその住宅を居住の用に供したものとする。

1.納税者の合計所得金額が2,000万円を超える年分については、住宅ローン控除の適用を受けることができない。

2.購入した住宅が認定住宅に該当しない場合、住宅ローン控除の控除額は、住宅ローン等の年末残高の合計額と5,000万円のいずれか低い金額に控除率を乗じて計算される。

3.住宅ローン控除の適用を受ける場合、居住の用に供した年分以後15年間、各年分の所得税額から控除することができる。

4.住宅ローン控除の対象となる家屋については、床面積が50m2以上であり、その2分の1以上に相当する部分がもっぱら自己の居住の用に供されるものでなければならない。

A.4:住宅ローン控除を受けるにはその年の合計所得額が3000万円以下である必要があります。5000万円に控除率をかけるのは認定住宅の場合であり、認定住宅でない場合は4000万円×控除率です。2020年4月に購入した住宅には最長13年の控除期間があります。これは消費税10%への引き上げ措置なので、通常は最長10年間が控除期間です。4が正しい。住宅ローン控除についてはこちら

問題 35

次のうち、所得税における事業所得(総合課税に係るもの)を生ずべき事業を営む青色申告者が受けることができる青色申告の特典として、最も不適切なものはどれか。

1.純損失の5年間の繰越控除

2.純損失の繰戻還付

3.棚卸資産の低価法による評価の選択

4.青色事業専従者給与の必要経費算入

A.1:繰り越せる期間は3年です。他は正しい。

問題 36

法人税の仕組みに関する次の記述のうち、最も不適切なものはどれか。

1.法人税の各事業年度の所得の金額は、企業会計上の利益の額に、法人税法による加算・減算などの所定の申告調整を行って算出する。

2.期末資本金の額等が1億円以下の一定の中小法人に対する法人税の税率は、所得金額のうち年1,000万円以下の部分については軽減税率が適用される。

3.法人税の確定申告書は、原則として、各事業年度終了の日の翌日から2ヵ月以内に、納税地の所轄税務署長に提出しなければならない。

4.法人税における事業年度とは、法令または定款等により定められた1年以内の会計期間がある場合にはその期間をいう。

A.2:資本金が1億円以下の一定の中小法人に対する法人税率は、所得金額のうち年800万円位以下の部分について15%の軽減税率が適用されます。法人税についてはこちら

問題37

法人税における交際費等に関する次の記述のうち、最も不適切なものはどれか。

1.期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等の額のうち、定額控除限度額である年800万円と接待飲食費の額の2分の1相当額のいずれか少ない額が損金算入限度額となる。

2.得意先への接待のために支出した飲食費のうち、参加者1人当たり5,000円以下の費用で所定の事項を記載した書類が保存されているものについては、交際費等から除かれる。

3.カレンダーやタオルなどを得意先に贈与するために通常要する費用は、交際費等に該当しない。

4.もっぱら従業員の慰安のために行われる社員旅行のために通常要する費用は、交際費等に該当しない。

A.1:交際費について、資本金1億円以下の中小法人の場合、800万円以下または総額の1/2の大きい方を選択可能です。5000円以下の費用で、相手方の氏名等の情報がある場合は、会議費とします。カレンダーやタオル等の贈答品は広告費とします。社員旅行に要する費用は福利厚生費とします。交際費についてはこちら

問題38

消費税の原則的な取扱いに関する次の記述のうち、最も適切なものはどれか。

1.消費税の課税期間に係る基準期間における課税売上高が5,000万円以下の事業者は、その課税期間においては消費税の免税事業者となる。

2.消費税の課税事業者が行う金融商品取引法に規定する有価証券の譲渡は、非課税取引に該当する。

3.消費税の免税事業者が「消費税課税事業者選択届出書」を提出して消費税の課税事業者となったときは、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者に戻ることができない。

4.消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。

A.2:課税売上高の基準は1000万円です。2の有価証券等の譲渡は消費税の非課税取引です。消費税課税事業者選択届出書の提出後2年間免税事業者となるので、3年が誤りです。消費税の申告は3月31日までです。消費税についてはこちら

問題39

会社と役員間の取引に係る所得税・法人税に関する次の記述のうち、最も不適切なものはどれか。

1.会社が役員に支給した退職金は、不相当に高額な部分の金額など一定のものを除き、損金の額に算入される。

2.会社が所有する資産を適正な時価よりも低い価額で役員に譲渡した場合、その適正な時価と譲渡価額との差額が、その役員の給与所得の収入金額となる。

3.役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額となる。

4.役員が所有する土地を会社に無償で譲渡した場合、会社は、その適正な時価を受贈益として益金の額に算入する。

A.3:退職金は損金算入されます。会社と役員間の取引は適正に行われる必要があり、時価との差が大きい時は、差額は利益等として判断され、課税対象などになることがあります。しかし、無利息の貸付は、必要になることも多く、役員借入金として処理します。一方で、土地の無償譲渡では、差額が利益として処理されます。会社と役員間の取引についてはこちら

問題40

一般的な損益計算書および貸借対照表に関する次の記述のうち、最も不適切なものはどれか。

1.損益計算書において、経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。

2.損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。

3.貸借対照表において、純資産の部の合計額がマイナスになることはない。

4.貸借対照表において、資産の部の合計額と、負債の部および純資産の部の合計額は一致する。

A.3:損益計算書、貸借対照表についての設問。やや簿記っぽい問題で、難しいと感じる人もいると思います。純資産=資産ー負債となりますが、負債額の方が大きい「負債(債務)超過」の場合、資産をすべて手放しても負債が残りますが、このような状態では純資産の部の合計額がマイナスになることがあります。破産手続きの開始や、株式上場廃止の原因になる深刻な状態です。その他は正しい。損益計算書等についてはこちら

問題41

不動産の登記や調査に関する次の記述のうち、最も不適切なものはどれか。

1.不動産の登記記録において、土地の所有者とその土地上の建物の所有者が異なる場合は、その土地の登記記録に借地権設定の登記がなくても、借地権が設定されていることがある。

2.公図(旧土地台帳附属地図)は、登記所に備え付けられており、対象とする土地の位置関係等を確認する資料として有用である。

3.登記の目的が抵当権の設定である場合、不動産の登記記録の権利部乙区に、債権額や抵当権者の氏名または名称などが記載される。

4.不動産登記には公信力があるため、登記記録を確認し、その登記記録の内容が真実であると信じて取引した場合には、その登記記録の内容が真実と異なっていても法的な保護を受けることができる。

A.4:1は借地権設定の登記は必須ではないので正しい。2・3も正しく、特に3の権利部乙区の問題は頻出である。4が不適切。第三者に対して登記をした権利の存在を主張できますが、法的に保護されるわけではありません。不動産登記についてはこちら

問題42

不動産鑑定評価基準における不動産の価格を求める鑑定評価の手法に関する次の記述のうち、最も不適切なものはどれか。

1.原価法は、価格時点における対象不動産の再調達原価を求め、この再調達原価について増価修正を行って対象不動産の価格を求める手法である。

2.取引事例比較法は、多数の取引事例を収集して、適切な事例を選択し、これらの取引価格に必要に応じて事情補正および時点修正を行い、かつ、地域要因の比較および個別的要因の比較を行って求められた価格を比較考量して、対象不動産の価格を求める手法である。

3.収益還元法のうち直接還元法は、対象不動産の一期間の純収益を還元利回りで還元して対象不動産の価格を求める手法である。

4.収益還元法のうちDCF法は、連続する複数の期間に発生する純収益および復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計して対象不動産の価格を求める手法である。

A.1:原価法は、再調達原価を用いて不動産価値を求めますが、一般に減価修正がされます。したがって1が不適切。その他は正しい。不動産鑑定についてはこちら

問題43

不動産の売買契約に係る民法の規定に関する次の記述のうち、最も適切なものはどれか。なお、特約については考慮しないものとする。

1.不動産の売買契約は、契約書を作成しなければその効力を有しない。

2.建物が共有の場合、各共有者は、自己が有している持分を第三者に譲渡するときには、他の共有者全員の同意を得なければならない。

3.同一の不動産について二重に売買契約が締結された場合、譲受人相互間においては、登記の先後にかかわらず、原則として、売買契約を先に締結した者が当該不動産の所有権を取得する。

4.売買の目的物である不動産に、第三者を権利者とする抵当権の設定が登記されている場合、その抵当権の抹消登記をせずにそのまま所有権を移転したときには、買主は、購入後、その抵当権が実行されることにより、当該不動産の所有権を失うことがある。

A.4:契約書が無くても有効ですが、トラブル回避のため、契約者はほぼ作成され、宅建業者の仲介の際には義務化されています。2は自己が持っている分を譲渡する分には他者の同意を取らなくても問題ありません。売買契約よりも、登記が重要で、他社に対抗するには登記されている必要があります。抵当権が設定されている不動産は、抵当権が執行され競売にかけられた際には他者によって落札されてしまう可能性があります。抵当権についてはこちら

問題44

借地借家法に関する次の記述のうち、最も適切なものはどれか。なお、本問においては、同法第22条から第24条の定期借地権等以外の借地権を普通借地権という。

1.普通借地権の設定契約において、期間の定めがない場合には、存続期間は50年となる。

2.普通借地権の当初の存続期間が満了して更新する場合、当事者間で更新後の存続期間を更新の日から10年と定めたときは、更新後の存続期間は更新の日から10年とされる。

3.事業用定期借地権等においては、建物の用途は事業用に限定されているため、法人が従業員向けの社宅として利用する建物の所有を目的として設定することができない。

4.事業用定期借地権等の設定を目的とする契約は、書面によってしなければならないが、その書面が公正証書である必要はない。

A.3:普通借地権の存続期間は30年です。2は1度目の更新は20年、2度目以降の更新の際に10年となるため、初めての更新の際は10年に設定できません。4は公正証書である必要があります。定期借地権についてはこちら

問題45

借地借家法に関する次の記述のうち、最も適切なものはどれか。なお、本問においては、同法第38条による定期建物賃貸借契約を定期借家契約という。

1.定期借家契約は、契約当事者の合意があっても、存続期間を6ヵ月未満とすることはできない。

2.定期借家契約は、もっぱら居住の用に供する建物に限られ、事業の用に供する建物については締結することができない。

3.定期借家契約において、賃貸人の同意を得て賃借人が設置した造作について、期間の満了時に賃借人が賃貸人に買取りを請求しないこととする特約をすることはできない。

4.定期借家契約において、経済事情の変動があっても賃料を増減額しないこととする特約をした場合、その特約は有効である。

A.4:1存続期間は自由に設定可能です。2は事業用途であっても問題ありません。3は買い取り請求をしないことを特約にすることは可能です。4が正しい。借地借家法についてはこちら

問題46

都市計画区域および準都市計画区域内における建築基準法の規定に関する次の記述のうち、最も不適切なものはどれか。

1.建築物の高さに係る隣地斜線制限は、第一種低層住居専用地域、第二種低層住居専用地域および田園住居地域には適用されない。

2.北側斜線制限(北側高さ制限)は、商業地域内の建築物について適用される。

3.日影規制(日影による中高層の建築物の高さの制限)の対象区域外にある高さが10mを超える建築物で、冬至日において、対象区域内の土地に日影を生じさせるものは、当該対象区域内にある建築物とみなして、日影規制が適用される。

4.工業地域および工業専用地域は、地方公共団体の条例で日影規制(日影による中高層の建築物の高さの制限)の対象区域として指定することはできない。

A.2:北側斜線制限は低層住居、中高層住居、田園住居において適用されるため、商業地域内の建築物には適用されません。建築基準法についてはこちら

問題47

建物の区分所有等に関する法律に関する次の記述のうち、最も不適切なものはどれか。

1.専有部分が数人の共有に属するときは、共有者は、議決権を行使すべき者1人を定めなければならない。

2.共用部分に対する各区分所有者の共有持分は、各共有者が有する専有部分の床面積の割合によるものとされ、規約で別段の定めをすることはできない。

3.建物を建て替えるに当たっては、集会において、区分所有者および議決権の各5分の4以上の多数による建替え決議をすることができる。

4.区分所有者は、敷地利用権が数人で有する所有権である場合、原則として、敷地利用権を専有部分と分離して処分することはできないが、規約で別段の定めをすることができる。

A.2:共有部分に対する共有持ち分は、専有部分の床面積の割合ですが、規約によって別段の定めをすることが可能です。他は正しい。区分所有に関してはこちら

問題48

不動産に係る固定資産税および都市計画税に関する次の記述のうち、最も不適切なものはどれか。

1.固定資産税の納税義務者は、年の中途にその対象となる土地または家屋を売却した場合であっても、その年度分の固定資産税の全額を納付する義務がある。

2.住宅用地に係る固定資産税の課税標準については、住宅用地で住宅1戸当たり300m2以下の部分について課税標準となるべき価格の6分の1の額とする特例がある。

3.都市計画税は、都市計画区域のうち、原則として市街化調整区域内に所在する土地または家屋の所有者に対しては課されない。

4.都市計画税の税率は各地方自治体の条例で定められるが、100分の0.3を超えることはできない。

A.2:1は、1月1日時点で計算されるので、納税義務者はその年の納税を全額する必要があります。2は住宅用地にかかる固定資産税の課税が減額される特例は200 m2以下の部分についてです。したがって2が不適切です。他は正しい。固定資産税についてはこちら

問題49

個人が土地を譲渡した場合の譲渡所得に関する次の記述のうち、最も不適切なものはどれか。

1.譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。

2.譲渡所得の金額の計算上、取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。

3.譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。

4.土地の譲渡に係る譲渡所得の金額は、当該土地の所有期間の長短にかかわらず、他の所得の金額と合算せず、分離して税額が計算される。

A.1:短期譲渡に区分されるのは5年以下の場合です。年数の数え方が1月1日におけるとなっているので、1月2日以降の取得では、場合によっては6年近くになることもあります。その他は正しい。不動産の譲渡についてはこちら

問題50

不動産の有効活用の手法の一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。

1.建設協力金方式は、土地所有者が利用予定のテナントから資金を借り入れて建物を建設し、テナントからの賃貸料で借入金を返済するため、自己資金が少なくても賃貸事業を行うことができる。

2.定期借地権方式では、土地所有者は土地を一定期間貸し付けることによる地代収入を得ることができ、当該土地上に建設される建物の建設資金を調達する必要はない。

3.事業受託方式は、土地の有効活用の企画、建設会社の選定や当該土地上に建設された建物の管理・運営等をデベロッパーに任せ、建設資金の調達や返済は土地所有者が行う方式である。

4.等価交換方式における部分譲渡方式は、土地所有者がいったん土地の全部をデベロッパーに譲渡し、その対価をもってその土地上にデベロッパーが建設した建物およびその土地の一部を譲り受ける譲渡方式である。

問題51

贈与に関する次の記述のうち、最も不適切なものはどれか。

1.贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

2.定期の給付を目的とする贈与は、贈与者または受贈者の死亡によって、その効力を失う。

3.負担付贈与については、贈与者は、その負担の限度において、売買契約の売主と同様の担保責任を負う。

4.死因贈与によって取得した財産は、贈与税の課税対象となる。

A.4:死因贈与とは、贈与者の死亡が原因となって開始される贈与で、相続税の対象になります。その他は正しい。贈与に関してはこちら

問題52

贈与税の計算に関する次の記述のうち、最も不適切なものはどれか。

1.暦年課税による贈与税額の計算上、贈与税の税率は、贈与税の課税価格に応じた超過累進税率である。

2.子が同一年中に父と母のそれぞれから贈与を受けた場合、同年分の子の暦年課税による贈与税額の計算上、課税価格から控除する基礎控除額は、最高で220万円である。

3.贈与税の配偶者控除の適用を受けた場合、贈与税額の計算上、課税価格から配偶者控除額として最高で2,000万円を控除することができるほかに基礎控除額も控除することができる。

4.相続時精算課税制度を選択した場合、特定贈与者からの贈与により取得した財産に係る贈与税額の計算上、贈与税の税率は、一律20%である。

A.2:受贈者1人の控除額が110万円なので、2人からもらったとしても、受け取る人が1人であれば控除額の上限は110万円です。したがって2が不適切な文章です。贈与税についてはこちら

問題53

民法上の相続人および相続分に関する次の記述のうち、最も不適切なものはどれか。

1.相続人が被相続人の配偶者および母の合計2人である場合、配偶者の法定相続分は3分の2、母の法定相続分は3分の1である。

2.相続人が被相続人の配偶者および姉の合計2人である場合、配偶者の法定相続分は4分の3、姉の法定相続分は4分の1である。

3.相続人となるべき被相続人の弟が、被相続人の相続開始以前に死亡していた場合、その弟の子が代襲して相続人となる。

4.相続人となるべき被相続人の子が相続の放棄をした場合、その放棄した子の子が代襲して相続人となる。

A.4:頻出問題。相続放棄がなされた場合、相続人でなかったものと扱われ、代襲相続は行われません。したがって、4が不適切。相続に関してはこちら

問題54

民法上の遺言に関する次の記述のうち、最も不適切なものはどれか。

1.遺言は、未成年者であっても、満15歳以上の者で、かつ、遺言をする時にその能力があれば、法定代理人の同意を得ることなく単独ですることができる。

2.遺言者が自筆証書遺言を作成し、財産目録を添付する場合、所定の要件を満たせば、その目録は自書することを要しない。

3.公正証書遺言を作成した遺言者は、その遺言を自筆証書遺言によって撤回することはできない。

4.公正証書遺言を作成する場合において、遺言者の配偶者は証人として立ち会うことはできない。

A.3:3が不適切。基本的に遺言は最も日付が新しいものが有効となります。したがって、自筆証書遺言であっても、日付が新しく、必要項目が満たされていれば、公正証書遺言を全部、または一部を撤回可能です。遺言についてはこちら

問題55

相続税の課税財産に関する次の記述のうち、最も不適切なものはどれか。

1.被相続人が交通事故により死亡し、加害者が加入していた自動車保険契約に基づき、相続人が受け取った対人賠償保険の保険金は、相続税の課税対象となる。

2.契約者(=保険料負担者)および被保険者を被相続人とする生命保険契約に基づき、相続の放棄をした者が受け取った死亡保険金は、相続税の課税対象となる。

3.被相続人から相続時精算課税による贈与により取得した財産は、その者が相続または遺贈により財産を取得したかどうかにかかわらず、相続税の課税対象となる。

4.相続または遺贈により財産を取得した者が、相続開始前3年以内に被相続人から暦年課税による贈与により取得した財産は、原則として相続税の課税対象となる。

A.1:1が不適切です。生命保険とは異なり、自動車保険契約は損失の補填をすることが目的であるので、所得税法上非課税所得に該当します。一般に損失を補填する保険契約は、所得ではなく、あくまでも失った資産の回復が目的の保険金なので非課税です。他の選択肢は良く問われる部分なので覚えておきましょう。相続税についてはこちら

問題56

相続人が負担した次の費用等のうち、相続税の課税価格の計算上、相続財産の価額から債務控除することができるものはどれか。なお、相続人は債務控除の適用要件を満たしているものとする。

1.被相続人の所有不動産に係る固定資産税で、相続開始時点で納税義務は生じているが、納期限がまだ到来していない未払いのもの

2.被相続人が生前に購入した墓碑の買入代金で、相続開始時点で未払いのもの

3.香典返しの費用で、社会通念上相当と認められるもの

4.被相続人に係る四十九日の法要に要した費用で、社会通念上相当と認められるもの

A.1:問題文にあるように納税義務が生じているので、被相続人に支払いの義務があります。納税義務の生じた未払金は債務控除可能です。その他は不適切です。なお、葬式費用は債務控除対象になります。この分野は良く問われますので、債務控除の対象になるものかどうかについてはしっかり押さえましょう。債務控除についてはこちら

問題57

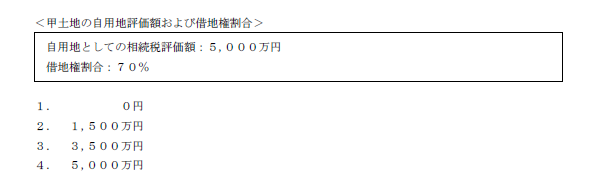

子が父から甲土地を使用貸借により借り受け、自己資金で建物を建築し、自己の居住の用に供している。父の相続が開始し、その子が甲土地を相続により取得した場合、相続税の課税価格の計算上、下記の<甲土地の自用地評価額および借地権割合>に基づく甲土地の相続税評価額として、最も適切なものはどれか。

A.4:ひっかけ問題?かもしれません。借地権が設定された場合は借地権割合を考慮しますが、問題は使用貸借です。使用貸借とはざっくりいうとタダで貸すことを指します。したがって、債務の無い状態なので、使用権の評価はされず、したがって、減額もされません。つまりこの土地の評価はもともとの5000万円となります。借地権割合についてはこちら

問題58

相続税における家屋等の評価に関する次の記述のうち、最も不適切なものはどれか。

1.自用家屋の価額は、原則として、「その家屋の固定資産税評価額×1.0」の算式により計算した金額により評価する。

2.貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。

3.建築中の家屋の価額は、その家屋の費用現価の100分の70に相当する金額によって評価する。

4.家屋の所有者が有する家屋と構造上一体となっている設備の価額は、その家屋の価額に含めて評価する。

A.2:計算式をしっかり覚えていたら簡単です。基本的に自家用家屋は1倍で考えますが、貸している分だけ差し引くと考えましょう。2の計算式は「自用家屋としての価額×(1-借地権割合×賃貸割合)」です。その他は正しい。家屋の評価についてはこちら

問題59

不動産に係る相続対策等に関する次の記述のうち、最も不適切なものはどれか。

1.相続により土地を取得した者がその相続に係る相続税を延納する場合、担保として不適格なものでなければ、取得した土地を延納の担保として提供することができる。

2.相続税は金銭による一括納付が原則であるが、一括納付が困難な場合には、納税義務者は、任意に延納または物納を選択することができる。

3.「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けた宅地等を物納する場合の収納価額は、特例適用後の価額である。

4.相続時精算課税制度は、所定の要件を満たせば、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例」と併用して適用を受けることができる。

A.2:相続税は金銭一括納付が原則なので、「任意に」延納または物納が選択可能という部分が誤りです。相続税額が10万円超の時に申請が認められた場合にのみ延納が可能で、それでも支払いが困難な場合に物納が認められます。相続税についてはこちら

問題60

非上場企業の事業承継対策等に関する次の記述のうち、最も不適切なものはどれか。

1.経営者への役員退職金の原資の準備として、契約者(=保険料負担者)および死亡保険金受取人を法人、被保険者を経営者とする終身保険などの生命保険に加入することが考えられる。

2.経営者が保有している自社株式を役員である後継者に取得させる場合、後継者にとってその取得資金の負担が大きいときには、あらかじめ後継者の役員報酬を増加させるなどの対策を講じることが考えられる。

3.「非上場株式等についての贈与税の納税猶予及び免除の特例」の適用を受ける場合、相続時精算課税制度の適用を受けることはできない。

4.「非上場株式等についての贈与税の納税猶予及び免除の特例」の適用を受けた場合、後継者が先代経営者から贈与を受けたすべての非上場株式が、その特例の対象となる。

A.3:非常に難しく感じました。非上場株式等についての特例は相続時精算課税制度の適用を受けることが出来ます。当該特例については現在、当サイトでは扱っていませんので、国税庁のHPを引用しておきます。後日、当サイトで扱い次第更新します。