今回でFP試験の全範囲が終了です。最後は相続財産の評価方法について見ていきましょう。

財産評価

相続財産は必ずしも金銭のみとは限りません。不動産その他を相続することもあります。したがって、財産価値を評価する方法が必要になります。

財産評価は時価が原則です。

財産評価基本通達というものに従って、評価方法が決まっています。

不動産

不動産は土地と建物に分けて考えます。また、土地に関しては利用状況も加味して判断されます。ここは頻出項目です。

土地の評価

土地は登記される際に地目が設定されていますが、評価に際しては現況が優先されます。登記の1筆単位ではなく、利用の1画地毎に評価します。

評価方法は2つあって、路線価方式と、倍率方式です。

路線価方式

国税庁が毎年1月1日を基準日として発表する路線価をもとに計算する方式です。路線価が設定されている土地の評価に使われます。

計算式は

土地評価額 = 路線価 × 奥行価格補正率 × 面積

道路に面している部分が1面で奥行きが長い場合、その土地は活用しにくくなるため、評価が下がります。そのため、奥行きに対して補正をかけます。

分け方はx以上~y未満で見てください。FP試験ではこれらの値は与えられます。

路線価は150Cとか150千円等と表記されます。後は単純に計算します。

倍率方式

路線価が定められていない郊外や、農村部において、宅地の評価には倍率方式を用います。

固定資産税評価額に国税局長が定めた倍率をかけて計算します。

評価額 = 固定資産税評価額 × 倍率

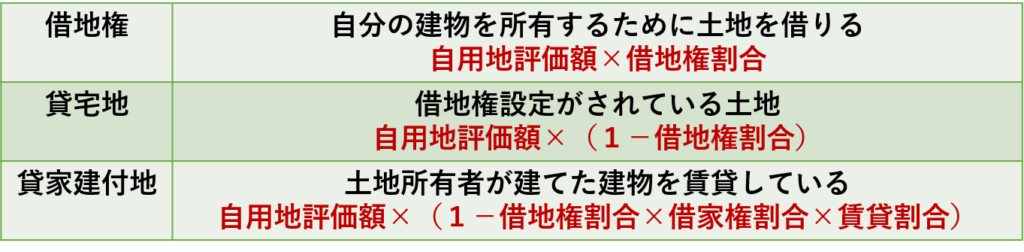

土地の利用状況による評価

貸しているかどうかなどの利用法から評価額が変わります。

過去にFP試験で何度か問われたことがありますが、使用貸借契約という無償で貸す契約の場合、借地権割合は考慮されなくなります。

この場合、自用地評価額は

500C × 1.00 × 240 m² = 120,000,000 となり

借地権割合と、借家権割合をそれぞれかけて、すべて賃貸なので

120,000,000 ×(1 ー 0.7 × 0.3 × 1.0)= 94,800,000

なので、9480万円の3番が正解です。

私道の評価もあります

- 特定のもののみが通行する私道 = 自用地評価額 ×30%

- 不特定多数の通行に供する私道 = 評価額0

小規模宅地等の課税価格の計算の特例

被相続人の居住用や事業用であったり、貸付用地であった宅地を相続等によって取得した場合、要件を満たす場合には一定の範囲で評価額が減額されます。事業継承などでは相続税の為に工場等を売却して現金納付していたら、その後の生活が出来なくなります。

そういったことを回避するための特例です。

特定居住用宅地等の適用要件

被相続人の居住用であった場合、取得者が配偶者であるか否かで分かれます。

配偶者音場合は申告期限までの保有も居住も必要ありませんが、同居親族の場合はいずれも必要になります。

また、同一生計親族の場合も同様に保有、居住が必要です。

特定事業用宅地等の適用要件

一方、特定事業用宅地の場合は被相続人の事業用であっても、同一生計親族の事業用であっても申告期限までに、保有と事業継続が条件になります。

対象

この項目は頻出です。必ず表を暗記しましょう。

この特例の適用には申告が必要です。通常申告期限までに遺産分割が済んでいる必要がありますが、申告書を提出していれば、期限後3年までは適用されます。税額が0円の場合でも申告が必要です。

建物の評価

建物の評価ですがこちらはあまり問われません。なぜなら簡単すぎるから。

- 自用建物:固定資産税評価額

- 貸付用建物:固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

基本的に固定資産税評価額で、貸し出している場合は貸し出し分が引かれます。

一方で建築中の家屋の価額は費用現価の70%で評価されます。また、構造上一体となっている付属設備については家屋の評価額に足し合わせます。(電気設備など)

その他資産の評価

その他の資産評価について見ていきましょう。まずは生命保険から

生命保険契約

年金のような定期金の場合は

- 解約返戻金相当額

- 定期金に加えて一時金の給付がある場合は、一時金相当額

- 予定利率等をもとにして計算された金額

給付が発生している場合は上の条件のうち最も高いもの。給付が始まっていなければ解約返戻金相当額です。

一方、生命保険契約に関する権利の場合は、相続開始時の解約返戻金相当額です。

株式の評価

上場株式と投資信託は次のうち、最も価格が低くなる方法で評価します。

- 課税時期の終値

- 課税時期の属する月の毎日の終値の平均

- 課税時期の属する月の前月の毎日の終値の平均

- 課税時期の属する月の前々月の毎日の終値の平均

過去3か月の平均終値の最も低いものか、当日が最安値の場合はそれで評価します。

非上場の株式の場合は会社規模などで異なります。

- 原則的評価方法:同族株主等が取得したもの

- 特例的評価法:同族株主等以外が取得した株式

その他の資産の評価

- 普通預金等:課税時期の預入残高

- 定期預金等:課税時期の預入残高 + (これまでの利子 ー 源泉徴収税額)

- 利付債:課税時期の最終価格 + (これまでの利子 ー 源泉徴収税額)

- MMFなど:1口の基準額×口数 + (未収分配金 ー 源泉徴収額) - 解約時手数料

- ゴルフ会員権:通常の取引価格 × 70%

- その他動産:基本的に時価

以上のような方法で資産は評価されます。

土地の評価計算と、小規模宅地等の特例は頻出ですので、必ずおさえておきましょう。

今回でFP試験解説は終了です。

今後は試験問題開設を行っていきます。