今回から最後の章、相続・事業継承です。

相続の問題はFP試験で頻出ですので、しっかりと覚えましょう。

まずは相続の法的な部分から始めましょう。

相続の法的解釈

相続とは亡くなった方を被相続人とし、被相続人の持つ財産を遺族などの相続人が引き継ぐことを言います。

一般に相続の開始は、被相続人が死亡した際に開始されますが、失踪によっても開始することがあります。

この失踪によって開始される死亡は、保険金の受取でも起こります。

失踪には2種類あります。普通失踪と特別失踪です。ドラマなどで保険金の為に失踪したりするのを見て知っている人もいるかもしれません。

普通失踪

普通失踪は、最後に生存が確認されてから7年経過した場合に死亡したとみなされるものです。

特別失踪

一方、特別失踪とは、戦争や、沈没船、墜落した飛行機、災害等で生死が確認できない状態で行方不明になった場合にこういった事態が過ぎてから、生死不明のまま1年経過した場合に、これらの場面で死亡したとみなされるものです。

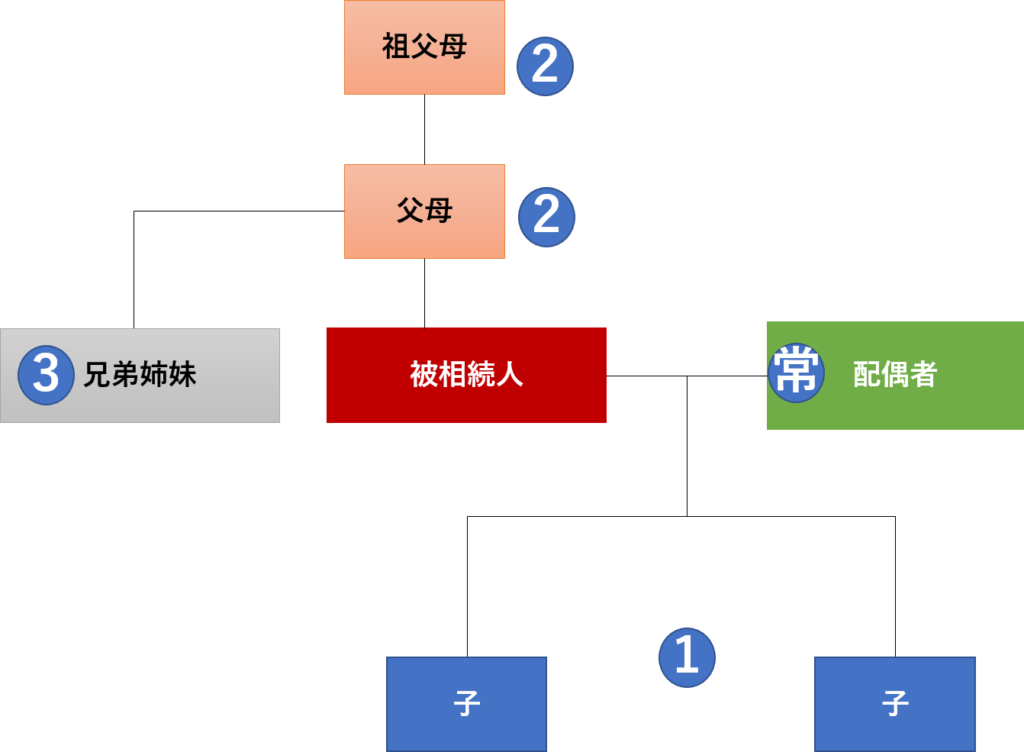

法定相続人

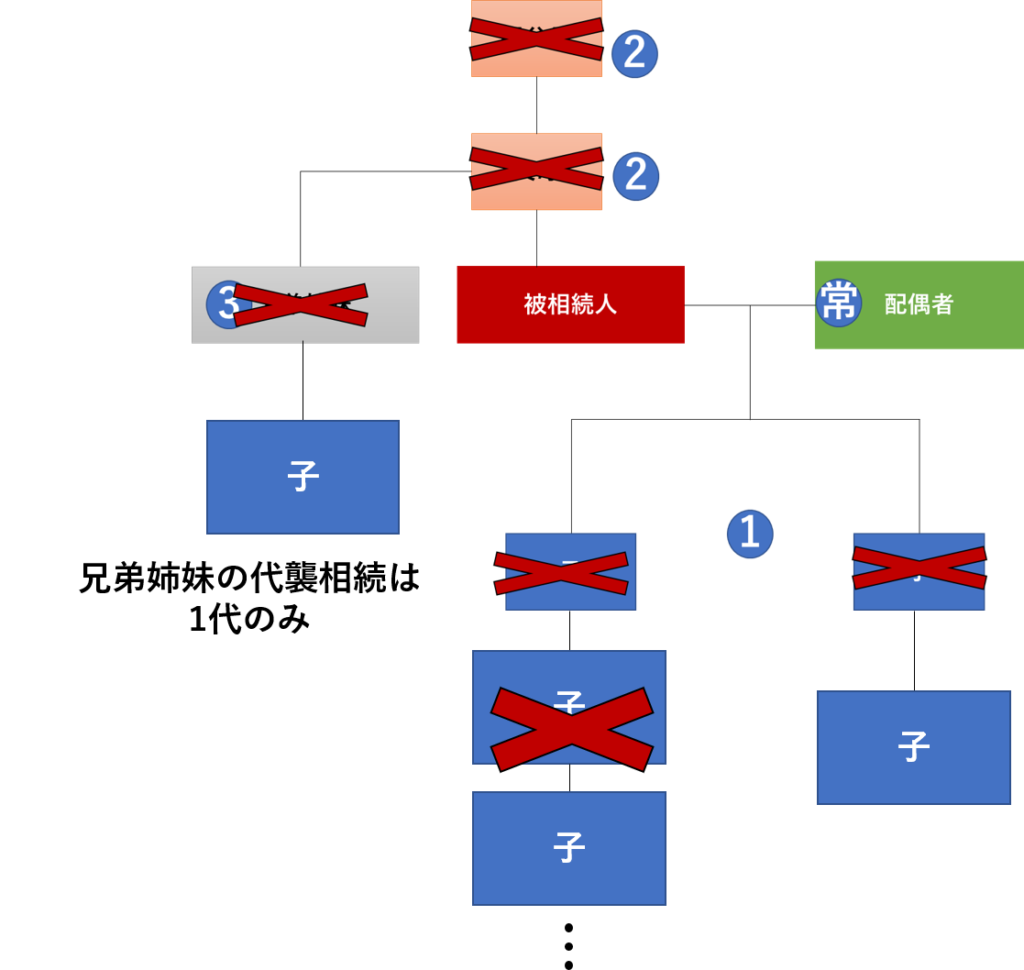

被相続人が死亡した際に、財産を相続することのできる人は、相続人(法定相続人)と呼ばれます。

相続可能な人の順位は以下のようになっています。

配偶者は常に相続人となります。次いで、番号順に相続の順位が決まります。

上位の相続人がいる場合(①子がいる場合の②、③の直系尊属や兄弟姉妹)は相続の権利が発生しません。

例えば、子がいなくて配偶者のみの場合、父母が生存していれば配偶者と父母が相続人となり、父母が他界している場合に兄弟姉妹がいれば、配偶者と兄弟姉妹に相続人としての権利が発生します。

養子の場合は養親と実の親の両方の相続人になれますが、特別養子縁組の場合には実の親族の相続権はなくなります。

普通養子は、例えば、結婚相手にもともと子がいた場合などが該当します。その場合は、離婚した親の相続権もあるということ。

対して、特別養子縁組とは、児童虐待等で親元を離れるなど、特殊な事情のもと養子縁組をした場合です。

また、胎児も相続権を有します。被相続人の死亡直後に生まれた子供に相続権が無かったとしたら、大変大きな不利益を被ることになります。したがって、「 胎児は、相続については、既に生まれたものとみなす。 」と民法第886条1項に規定されています。ただし、死産の場合には相続権が認められなくなります。

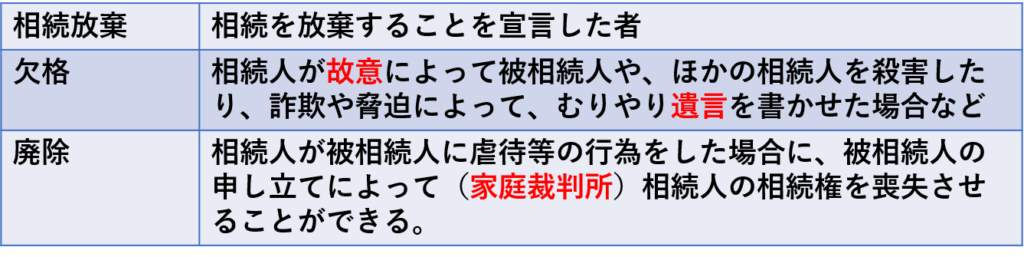

この条件に合っていても相続人になれない場合があります。

当然ですが、相続の為に被相続人をあやめた場合は相続人になれません。また、財産欲しさに、被相続人をだましたり、無理やり遺言を書かせたりするような場合も相続人になれません。

一方、廃除の項目は、被相続人が、様々な理由によって本来の相続人に権利を喪失させることができます。しかし、権利喪失の決定は裁判所の判断になりますので、必ずしも相続権を喪失するわけではありません。

相続放棄に関しては、望ましくない財産、例えば借金等、を受け取らないようにするために良く行われます。

相続の開始

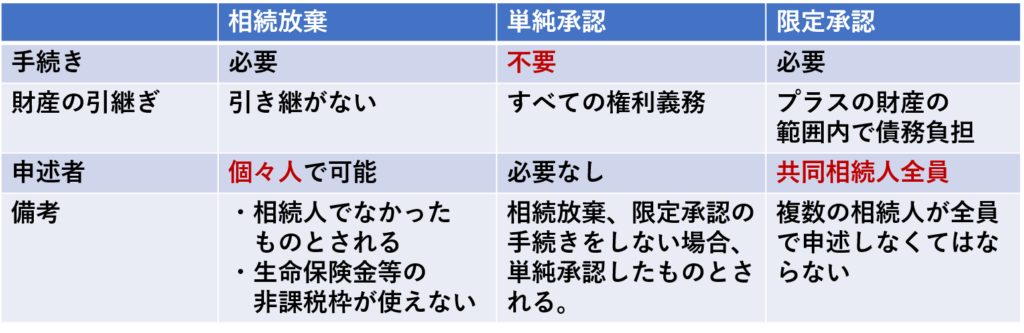

相続は、被相続人の死亡によって開始されますが、相続人は相続の開始があったことを知った日から3か月以内に単純承認、限定承認、相続放棄のいずれかを選択する必要があります。手続きの必要な限定承認と、相続放棄は、のちに撤回することが出来ません。

恐ろしいのは、負債を知らず、財産を単純承認してしまった場合です。相続開始後3か月が過ぎてしまうと、特殊な事情がない限り、相続放棄することが出来ません。

例えば、債権者が故意に被相続人が亡くなってから、負債があることを3か月隠していたような場合は、相続放棄が可能と考えられます。

代襲相続

相続人が死亡していた場合、相続権が移っていきます。この相続権の遷移を代襲相続と言います。ただし、相続放棄の場合には代襲相続は起こりません。しかし、相続欠格・廃除の場合は代襲相続が起こります。

直系卑属の代襲相続は、法律上制限がありません。したがって再代襲も再々代襲も起こりえます。現実的には再々代襲までが通常起こりえる範囲でしょう。

一方、兄弟姉妹の相続の場合は代襲相続は1代限りです。

相続分

相続人が複数いる場合には、財産は分割されていきます。この際に、分割の割合が決まっており、相続分と呼ばれています。

配偶者のみの場合はすべての財産が配偶者に行きます

子がいる場合は子と、配偶者で1/2ずつ分配されますが、子の分の1/2はさらに人数で分けられます。

したがって、子が3人いる場合は1/6×3となります。

代襲相続で2人の子のうち一方が亡くなっていて、孫にあたる子が亡くなった人物に2人いた場合は孫1/8×2+子1/4で分けます。

配偶者がいない場合はすべて子で引き継がれます。

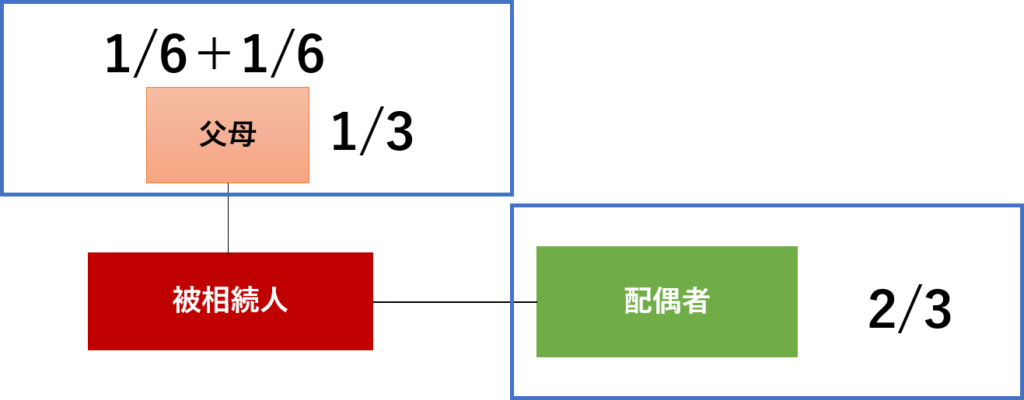

子がおらず、直系尊属と配偶者のみの場合は配偶者が2/3で父母に1/3が相続されます。子も配偶者もいない場合は直系尊属のみで相続されます。

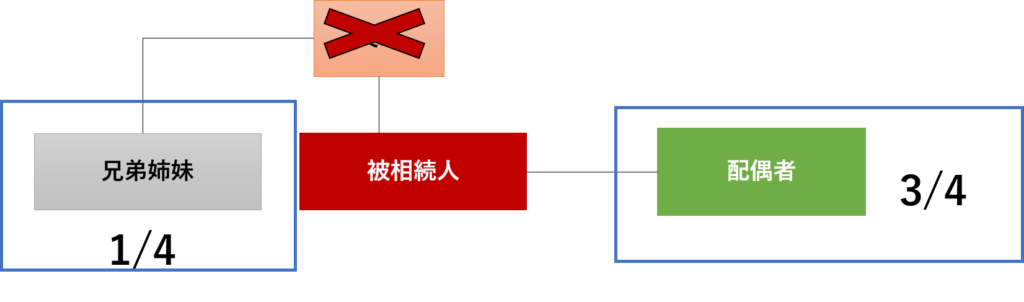

配偶者と兄弟姉妹のみの場合は、配偶者に3/4、兄弟姉妹に1/4で分割されます。

兄弟姉妹の人数でさらに分割されます。例えば兄と姉が1人ずついた場合は1/4×1/2の1/8ずつが姉と兄の相続分ということになります。

例外として被相続人と片親が異なる兄弟姉妹の場合があります。父母が同じ場合を全血兄弟、どちらか一方が異なる場合を半血兄弟と言います。半血兄弟の場合は、相続の順位は全血兄弟と同じですが、さらに相続分は1/2になります。

例として先妻との間に子が1人、再婚後に2人子がいて、親が亡くなった後に、再婚後の子が亡くなった場合は全血兄弟に2/3、半血兄弟に1/3が相続されます。

遺留分

遺留分とは民法で定められた、相続財産の最低割合のことです。遺言などで他に全財産が行くことになっている場合であっても、遺留分は主張することが可能です。

遺留分は通常の相続分の1/2です。ただし、直系尊属は1/3で兄弟姉妹には遺留分はありません。

遺言は満15歳以上で意思を示すことが出来れば誰でも作成可能です。ただし、様々な条件を満たしていないと遺言として認められないことがあります。

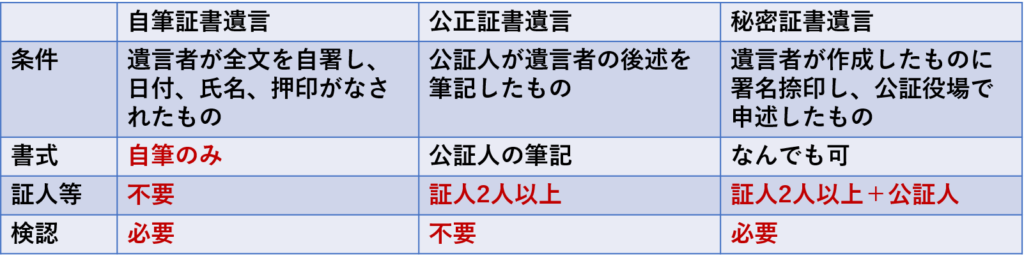

基本的に遺言は1人で勝手に見てはいけません。家庭裁判所で検認を受けてから開封する必要があります。

しかし、開封したからと言って、直ちにその遺言が無効になるわけではありません。

公正証書遺言は公証役場に保管されておりますので、検認の必要がありません。

秘密証書遺言は内容は不明ですが、その存在のみを証明したものです。偽造の恐れがありますので、開封前に検認を受ける必要があります。

自筆証書遺言の内容の変更には変更箇所を指示し、変更した旨を付記したうえで自署し、さらに、変更箇所に押印が必要です。基本的に自筆である必要がありますが、財産目録のような部分は自筆でなくても構いません。

公正証書遺言を残していても、自筆証書遺言の作成が可能です。内容が異なっている場合は、作成日付の新しい内容が有効とされます。

遺産の分割にはいくつかの方法があります。

- 指定分割:被相続人が遺言によって分割割合を定める方法。最も優先される。

- 協議分割:共同相続人すべての合意によって分割する方法。すべての合意があれば、遺言内容や法定相続分と異なる分割も可能

- 調停分割:協議分割がうまくいかない際に、家庭裁判所の調停によって分割する方法

- 審判分割:調停によっても分割がうまくいかない際に、法定相続分を基準として家庭裁判所によって分割される方法

基本的に上から順に進みます。

遺産の分割方法

具体的な分割方法として、以下のような方法があります。

- 現物分割:相続財産をそのまま現物で分割する方法

- 換価分割:相続財産の一部または全部を換金し、その金銭を分割する方法

- 代償分割:特定の相続人が相続財産を取得して、その他の財産(自己財産)を他の相続人に提供する方法

財産の種類によっては現物分割が難しかったり、換金も難しかったりと、少額であってももめることもあります。遺言があると良いですね。

相続の基本について解説しました。

次回からは相続の税金についてです。項目が多いので複数回に分けて解説します。