今回は教育資金設計と住宅資金設計についてです。

家族のためのライフプランです。教育は最も価値のある投資です。教育資金設計はFPとしては重要な項目の一つです。また、住宅資金設計も重要になります。教育と住宅は人生の3大費用のうちの二つです。

また、用途を制限しない借入(キャッシング)に関する設問も2020年9月試験で行われました。貸金業法についても簡単に触れます。

借入金

借入金(かりいれきん、または、しゃくにゅうきん)は言葉通り借り受けた金銭のことです。借入先、借り入れる目的によって様々なものがあります。

一般に借入といった場合、消費者金融や、貸金業者からの借り入れを指し、後述する目的のある借入は○○ローンなどと呼んだりします。

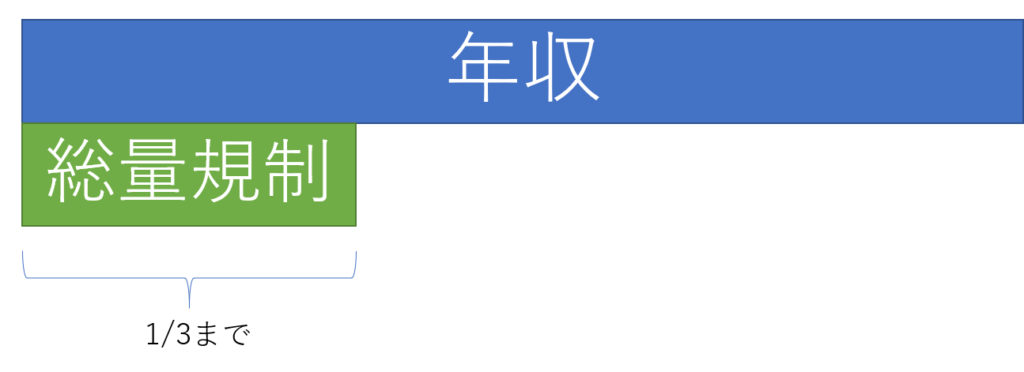

一般の借入は総量規制と呼ばれる借入総額を年収の1/3までに制限されていて、これは「貸金業法」で規定されています。

したがって、年収600万の人は200万円までしか借入れることは出来ません。仮に複数社から借りたとしても総額が年収の1/3を超えられないようになっています。

しかし、この借入にはショッピングの分割払いや銀行等民間金融機関借入、事業のための借入は含まれません。ただし、クレジットカードによるキャッシングは含まれるので注意しましょう。

教育資金設計

教育資金は子供の大学までの費用について、継続的な費用と、大学入学時に必要なまとまったお金の準備の方法等について学びます。

教育資金向けの金融商品は「学資保険」です。他に親の年齢によってはiDeCo、大学資金のためであれば積立NISAなども使用できます。FP試験で問われる可能性があるのは学資保険です。

学資保険とは、親が死亡した際に以降の保険料の支払いが免除され、満期保険金が受け取れるような商品です。祝い金という形で、この進学に合わせて複数回支払われるタイプと、大学入学のタイミングで一括または分割で支払われるようなものを指します。

他に教育資金設計としては教育ローンがあります。奨学金も性質としては教育ローンに近いものがあります。

教育ローン、奨学金の代表的なものとしては、日本政策金融公庫の教育一般貸付、日本学生支援機構の奨学金があります。

日本政策金融公庫

日本政策金融公庫の教育一般貸付は、子供一人当たり350万円以内であり、固定金利、所得制限、15年以内の返済期限があります。基本的に親がお金を借ります。

日本学生支援機構

・第一種奨学金

日本学生支援機構の場合は、子供本人が借入するタイプになります。返済が不要な給付型、返済が必要だが、利子のいらないもの

・第二種奨学金

最大3%、在学中無利息ですが、卒業後から利息がかかります。変動金利と固定金利を選べます。

どちらの奨学金も、月額はまちまちです。当然ですが、借りれば借りるほど、返済はきつくなります。ご利用は計画的に。2種奨学金をMAXで4年生学部、大学院5年間で受けた場合、1500万円位になってしまいます。その場合、返済は月6万円以上になります。ご利用は計画的に。

卒業後最初の10月から返済開始です。

・給付型奨学金

支給条件は厳しいですが、平成29年より、返済義務のない給付型の奨学金もあります。給付型は所得税がかかりませんが、健康保険の扶養親族の収入では計算されます。アルバイト等を含めて扶養親族として申請できなくなることがありますので気を付けましょう。

奨学金はFP試験頻出です。しっかり覚えましょう。FP嶋は奨学金を一種二種ともに借りていたので、この項目はとても簡単に覚えられました。両方同時借りることを併用貸与などと呼びます。

住宅資金設計

住宅購入時は頭金を入れることが多いですが、最近はほぼ全額を借りることも多いようです。FP的には1~3割は頭金を貯めたほうが良いですよと提示します。

頭金を貯める方法としては、一般的な預金だけではなく、財形住宅貯蓄などは税制的なメリットがあります。財形住宅貯蓄は以下のような制度です。

住宅資金は多くを借り入れに頼ります。住宅ローンの返済方法には一般の借入と同様、返済額一定の元利均等返済と,元金を一定にして、都度利息を払う元金均等返済があります。条件が同じであれば、元金均等返済のほうが、初期に減少する元金が大きいので、支払期間が短くなり、総返済額も小さくなります。ただし、初期のころの支払額は大きくなります。

金利は安ければ安いほど良いですが、いくつかのタイプがあります。

- 固定金利 … 返済期間中利息が固定される。

- 変動金利 … 返済期間中に金利が変動する。半年程度で見直されるが、最初の5年間は返済額が変わらない。

- 固定金利期間選択型… 一定期間金利が固定され、その後に金利が見直され、変動にするか、固定にするかを選べるもの

住宅ローンの種類と特徴(代表例)

フラット35と財形住宅融資があります。要件として基本的に満70歳未満の方が使えます。違いは

- 子が引き継ぐリレー返済なら70歳以上も可

- 借り換えも利用可

- 100万円以上8000万円以下

- 全期間固定金利

- 最長35年返済

- 会社員であること

- 財形貯蓄1年以上かつ50万円以上あること

- 財形貯蓄×10倍または4000万円のいずれか少ないほう

- 住宅購入価格の90%以内(財形込みで支払える額)

- 5年ごとに見直す固定金利

反対に共通しているのは収入条件です。

すべての借り入れ総返済負担率が30~35%以下であること

- 年収400万以上は35%以下

- 年収400万以下は30%まで

年収が少ないと返済額の設定を小さくする必要があります。いずれにしてもFP的には収入の30%は返済額としてはややきつめの設定に見えます。年収に見合った物件を探すか、頭金を増やして借り入れを減らすべきでしょう。

この他にも銀行等の住宅ローンが存在しています。

これらのローンは基本的に団体信用生命保険というものに加入します。

団体信用生命保険とは、ローン契約者が死亡、高度障害状態になったときに、ローンの残額を保険会社が支払うものです。フラット35の場合は保険料が既に含まれており、民間の金融機関を利用する際には強制加入が多く金利に保険料が含まれてきます。

また、ローンの借り換えもFP試験では重要です。現在のローンを別のローンで返済し、条件の良い新たなローンに組み替えることです。一般に総返済額を下げるために行われますが、一時的に借り換えのための手数料が発生します。しっかりと計算しないと借り換えメリットがないなんてことにもなりかねません。さらに、条件が悪い(物件価格が低かったり、契約者の健康状態に変化があるなど)場合には借り換えられないこともあります。

繰り上げ返済

繰り上げ返済とは、まとまったお金を通常の支払い以外に払うことで、ローンの全体額を下げることです。

ローンの全体額減少すると返済期間を短縮するか、期間は同じで返済額を減少させるかのいずれかの効果が表れます。ちなみに、期間の短縮のほうが他が同じ条件の場合、返済額減少よりもローン総額は減少します。

まとめ

今回は、教育と住宅についてでした。教育は子供がいないと影響はありませんが、住宅は賃貸を加味すれば多くの人に関係する話です。

今後の人生で、住宅を取得するか否かも含めて、考えていきましょう。