今回は所得についてです。所得は10種類あります。それぞれ税制に特徴があったりします。そして所得税や、住民税など、所得に関与する税金を節約する方法について簡単に紹介します。

所得の種類

所得の種類は以下のようなものがあります。全部で10種類。

- 事業所得

- 不動産所得

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 譲渡所得

- 一時所得

- 山林所得

- 退職所得

沢山ありますが、多くの人は給与所得のみなのではないでしょうか。投資を始めている人は配当や不動産、譲渡所得が出てくるようになります。

事業所得

これは事業を営んでいる際に発生する所得です。個人事業主などが該当します。

ただし、継続的に対価を得ている必要があります。

収入金額 ー 必要経費 = 事業所得の金額

となります。

必要経費は様々なものを含めることができます。気を付ける必要があるのは減価償却です。

減価償却とは資産価値が時間の経過とともに徐々に減少することです。

減価償却の方法は、資産価値が一定額ずつ減少する定額法と、一定の割合で減少する定率法があります。

また、少額の資産の場合には特殊な減価償却法が設定されています。

- 少額減価償却資産:取得価額10万円未満のもの、または使用可能期間が1年未満の資産は取得した年に一括で経費算入できる。

- 一括償却資産:取得価額が10万円~20万円未満の資産は3年間に等分して必要経費算入が可能。

- 中小企業者等に対する特例:要件を満たす青色申告者が2020年3月31日までに取得価額30万円未満の償却資産を取得した場合、要件を満たせばその年の必要経費に算入可能。

不動産所得

地代、家賃などが該当します。マンション・アパートの経営などです。事業的規模とみられるのは、5棟または10室以上とされています。

収入金額 ー 必要経費 = 不動産所得の金額

不動産所得は船舶や航空機の貸付によって得られる所得も含まれます。

必要経費として、固定資産税、修繕費、火災保険料、借入金利子等が計上できます。

事業規模となると、青色申告が可能になったり、親族に給与を出せたり、経費の幅が広くなります。

事業的規模であるかどうかにかかわらず、不動産による所得は、不動産所得です。

利子所得

利子所得は公社債、預貯金等の利子です。源泉分離課税となりますので、税金がひかれた額が受け取れて、確定申告時に納税の必要はありません。

収入金額 = 利子所得の金額

配当所得

配当所得は、株や出資に際して、出資額等に比例した配当を指します。公社債投資信託は利子所得です。

個人事業主が、事業資金で購入した株式の配当金も配当所得扱いになります。

収入金額 ー 負債利子 =配当所得の金額

給与所得

雇用主から貰う給料が該当します。雇用関係が無い学術振興会特別研究員等の研究奨励金等も給与所得扱いになります。奨学金の性質を持っているにもかかわらず課税されるのは、個人的には納得いきませんが…

収入金額 - 給与所得控除額 = 給与所得の金額

給与所得控除は稼いだ額に比例して変化します。詳細は別の機会に述べます。

雑所得

雑所得は、年金や原稿料など他の9種類に分類できない所得が該当します。年金とその他で雑所得の計算が微妙に違います。

また、最近値動きの激しい仮想通貨も雑所得扱いです。

年金 公的年金等の収入額 - 公的年金等控除額

その他 年金以外の雑所得の収入金額 - 必要経費

=雑所得の金額

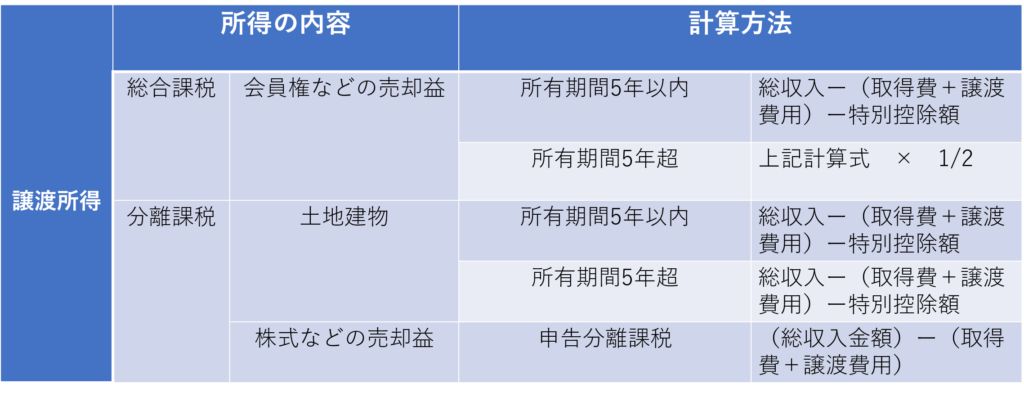

譲渡所得

譲渡所得はゴルフ会員権などを売った場合や、土地建物の売却益、株式などを売った場合の金額が該当します。控除額はやや複雑です。

特徴として保有期間が5年を超えるか否かによって扱いが変わります。株等の取引は申告分離課税で一律20.315%となっています。高所得者ほど得をします。

また、計算上生じた損失は損益通算対象ですが、通常の生活に必要と考えられない資産である「ゴルフ会員権」や別荘などの譲渡損失は損益通算することが出来ません。

一時所得

クイズの賞金や競馬、満期生命保険金等が該当します。

(収入金額 ー 必要経費 ー 特別控除額(50万円))× 1/2=一時所得の金額

山林所得

山林所得は文字通り山林を売った際の所得です。

収入金額 ー 必要経費 - 特別控除額 = 山林所得の金額

退職所得

退職所得はいわゆる退職金による収入を示します。勤続年数で所得控除額が異なります。

2020年9月FP2級の問題では役員への退職所得についての問題がありましたが、役員であろうとなかろうと、退職金は退職所得です。

(収入金額 - 退職所得控除額) ×1/2 =退職所得の金額

勤続年数20年以下の場合は控除額は

40万円×勤続年数

です。最低額は80万円です。

一方20年超の場合は

800万円+70万円×(勤続年数ー20年)

です。

税金との関係

所得のうち合算して税金を計算するものと、所得ごとに計算するものがあります。

損益通算可能なものは不動産、事業、山林、譲渡が該当します。

また、総合課税として扱われるものは

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 一時所得

- 不動産所得

- 事業所得

- 譲渡所得(土地建物、株等以外)

これ以外の所得は分離課税になります。

- 山林所得

- 退職所得

- 譲渡所得(土地建物、株式等)

株やFXは分離課税ですので給与所得などが多く、かつFX等でも稼いでいる人で20%以上の税金を納めている人は相対的に税金が安くなります。

以上から、できれば株やFXの利益を伸ばすのが同じ収入の場合相対的に得します。

税の控除の導入

所得に対して税金がとられますが、様々な控除を受けることが出来て、支払った税金が戻ってくるようになります。もちろん、戻らない人もいますし、課税額が増える人もいます。

しかしながら、保険などは年間で控除を受けられる額が決まっていますので、保険のかけすぎは家計を圧迫してしまいますので気を付けましょう。

適正な金額でかつ控除額の上限以下であれば、節税効果も素晴らしく、所得額にも依存しますが、還付金で利息を考えると、下手な投資よりも利率が良かったりします。

節税の詳しい話は別の機会にお話しします。