今回から新しい分野「タックスプランニング」に入ります。

日本には様々な税制があります。税金の扱いを知ると、家計改善が行える場合があります。したがって、FPとしては基本的な税制を知っている必要があります。

なお、確定申告の代行や、具体的な税金の計算などはFP資格では行うことができません。試験にも問われる項目です。気を付けましょう。

今回は簡単に所得税について見ていきます。税制については他のところでも見ますので、タックスプランニングで見ていくのは、所得税、法人税、消費税です。

日本の税制

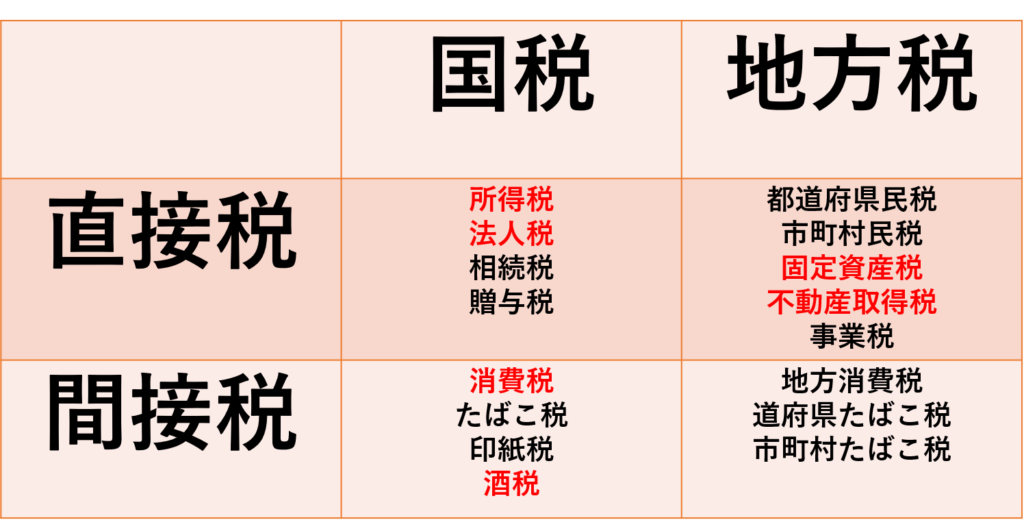

日本の税制は大きく分けて国税と地方税があります。

さらに、直接税と間接税があります。

国税は、地方税の違いは納める先が違います。一方、直接税、間接税の違いは、ダイレクトに納めるのか、企業等が変わって納税するのかの違いです。

それでは、所得税について見ていきましょう

所得税

所得税はその名の通り、所得に応じて個人が課税されるものです。

1月1日から12月31日までの間に得た所得に対して課税されます。

課税は累進課税で、所得額が多ければ多いほど税率が上昇します。

納税義務は非永住者以外の居住者のすべての所得にかかります。

非永住者とは、日本居住者であるが、日本国籍を有さず、過去10年のうち国内に住所または居所を有する期間が5年以下の個人を指します。

非永住者の課税対象は

- 国内源泉所得

- 国外源泉所得のうち国内で支払われたもの

- 国外源泉所得で国外から送金されたもの

さらに、日本に住まない個人であっても、国内源泉所得は課税対象です。

非課税になる所得

所得のうち、以下のようなものは非課税になります。

- 通勤手当(上限15万円/月)

- 出張等の経費

- 優遇税制のある預貯金

- 障害給付と遺族給付

- 失業給付

- 生活保護給付

- 宝くじ当選金

- 慰謝料

- 損害賠償金

- 生活用動産譲渡益(フリーマーケット等)

所得税の計算

次の流れで、所得税は計算されます。

1.10種ある所得から必要経費等を差し引いて所得を計算する。

2.一定の所得で赤字があれば損益通算を行う。

3.所得控除を差し引いて、課税所得を計算する。

4. 課税所得に応じた税率を用いて、税額を計算する。

5.税額控除を差し引いて、すでに納税されている分等を除いたものが申告納税額となる。

場合によっては徴収されすぎた税金が戻ってきます。

計算時には超過累進税率を用いる部分と、分離課税として、それぞれの所得に応じた税率を用います。

なお、平成25年から25年間所得税額に2.1%を乗じた額を、復興特別所得税として納めます。

所得の種類

所得の種類は10種類あります。それぞれについては別記事で紹介しています。また、損益通算の話も同記事に記載されています。

また、控除の話はこちらを参照してください

次回は、所得税の申告等について解説します。