今回でタックスプランニングは終了です。解説内容は法人税と消費税です。

法人関係はFP試験に出てきてややこしく、てこずったのを覚えています。というのも私は個人事業主ですが、法人化していないため、なじみがなかったからです。

所得が増えてくると個人事業主から法人化することを考え始めます。というのも、会計上の経費の考え方が変わったり、所得税率の最大値が変わるためです。

なじみがない方は覚えにくいかもしれませんが、多少試験に出ますので、解ける程度には覚えましょう。

法人税

法人とは、法律上人として扱われるヒト以外の企業などを指します。法人が1事業年度の間に得た所得に対して、法人税が課されます。

事業年度

事業年度とは、会社が所得を計算するための期間のことで、定款などで各法人が会計期間を定めます。必ずしも4月~3月を事業年度とする必要はありません。

申告等

申告書の提出は事業年度終了の翌日から数えて2か月以内です。

納税地は法人の本店や、主たる事業所の所在地になります。

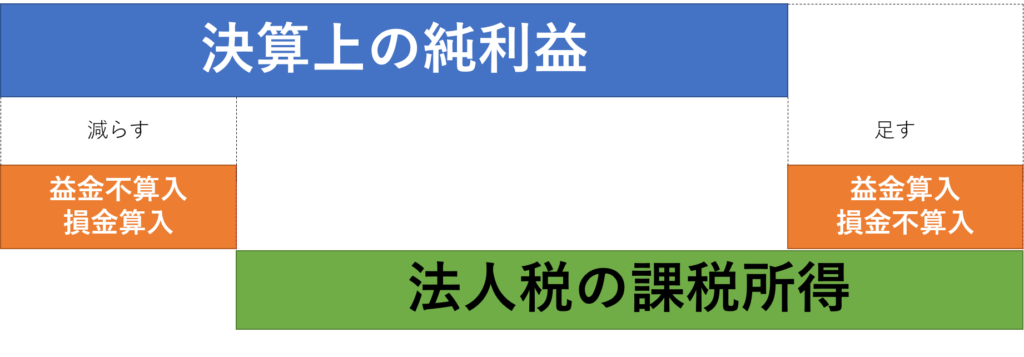

課税所得の計算は益金から損金を差し引いて求めます。

少しややこしいのが、収益では無いけれど、益金になるものと、費用であるけれど損金に算入されないものが存在し、反対の収益だけど、益金にならないものと費用でないけれど損金となるものがあります。

前者は課税所得となって、後者は利益から引かれます。

課税額は以下のようになっています。

益金

益金は法人の活動によって生まれた収益を指します。

受取配当金は持ち株比率により一定割合を益金に算入しません。これは投資先からの配当金は、投資先でいったん課税された後の配当なので、受け取った側で再度税金を払うと二重課税となってしまう恐れがあるからです。

この益金不算入は、持ち株比率によって益金不算入割合が変化します。

- 持ち株比率1/3超:100%不算入

- 5%~1/3:50%不算入

- 5%以下:20%不算入

損金

損金は反対に法人の活動の上で支払われた費用です。売上原価、販売費用、一般管理費などです。

損金不算入となるものがあります。

- 交際費等

- 役員給与

- 役員退職給付

- 寄付金

- 租税公課

交際費等

中小法人以外は基本的に損金に入りません。ただし令和2年3月31日までに開始した事業年度では50%を損金算入可能。

一方、資本金1億円以下の中小企業は800万円/年まで損金算入可能で、800万円を超える分は不算入。もしくは支出した総額の50%を算入する。どちらかを選択可能(通常、大きい額を選択したほうが有利)

過去に問われたもので、以下のようなものは交際費ではなく、別の経費処理を行います。FPというよりは、簿記の範囲になってきますが、おさえておく必要があります。

- 5000円/人 以下の費用で、相手方の氏名、参加人数、店名などが記録されていれば、会議費として扱います。

- カレンダーやタオルなどを、得意先への配布目的として購入した際は、宣伝効果を含むと解釈されるので、広告宣伝費として処理します。

- 従業員の慰安目的の旅費、運動会等の費用は福利厚生費として処理します。

役員給与

適正な部分は損金算入可能。例として、定期同額給与、事前確定届出給与、要件を満たす利益連動給与として適正部分。不相当に高額な部分は損金算入できない。

役員退職給付

こちらも不相当に高額な部分は損金に算入できない。

寄付金

指定寄付金などは全額損金算入。特定公益増進法人等に対する寄付金や一般の寄付金は一定額を超えると損金不算入です。

租税公課

法人税、法人住民税、延滞税、加算税等は損金に算入できません。

減価償却

資産区分に応じて償却法を選択。所得税では償却資産について償却が強制されますが、法人税の場合は任意です。

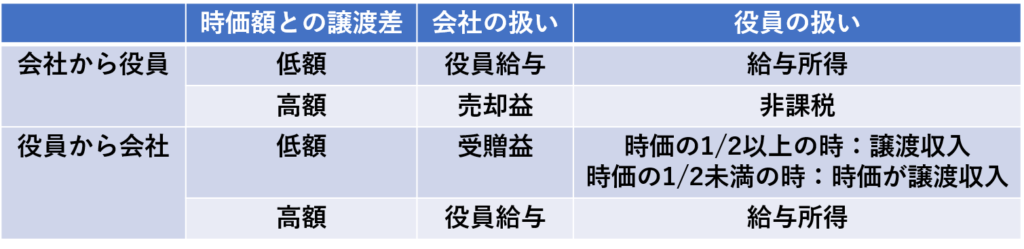

会社と役員の間の取引

会社と役員の間では様々な制限があります。

- 金銭の貸借:適正利率に制限。通常の利子との差額は役員、従業員の給与として扱われる

- 建物の貸借:適正賃料に制限。適正賃料に満たない場合、差額が役員、従業員の給与として扱われる

- 土地建物等の譲渡:資産の譲渡があった場合、時価との差額を加味して考えられます。

法人の青色申告

法人も青色申告承認申請書を出しますが、事業年度開始の前日までに提出する必要があります。

ただし、新設法人の場合、設立した日から3か月か、設立年度終了の日の前日までが期限となります。

青色申告では欠損金の繰越控除と欠損金の繰戻し還付が可能です。

欠損金の繰越控除

欠損金は当該年度以降10年間にわたり、各事業年度の損金に算入可能です。ただし、中小以外の法人は各事業年度の所得に対し、一定の割合だけが算入できます。

欠損金の繰戻し還付

当該事業年度の所得が赤字となった場合、前年分の黒字所得を通算し、納めすぎた前年分の法人税を還付することができる。

法人って素敵ですね。ただし、一定の所得以上にならないと個人事業のほうが良いです。稼いで稼いで法人化を目指しましょう!

消費税

最後に消費税の話をしましょう。

消費税は皆さんなじみのあるものだと思います。何買っても大体課税されますし、2019年10月より10%に上がってややこしくなりました。

しかし、実際に納税しているのは企業であるため、間接税となります。

詳細を見ていきましょう。

消費税とは、国内において、事業者が事業としての対価を得た際に、課税対象となるものです。当てはまらないものは、株式配当金や、個人の生活用に供している資産の譲渡、不課税取引等です。

そもそも課税されない取引もあります。

- 土地譲渡および貸付

- 住宅の貸付

- 預貯金の利子、保険料、保証料

- 郵便切手、商品券、プリペイドカード等の販売

- 有価証券譲渡

- 社会保険料等の法律に基づく役務提供

- 行政の手数料

納税義務

基準期間の課税売上高が1000万円以下の事業者は納税義務がありません。つまり、納税は売上高1000万円以上からになります。また、給与等支払額の合計額が1000万円を超える場合も消費税を納税する必要が出ます。

売上高1000万円以下は免税事業者と呼ばれ、新設企業の場合は1年目、2年目は基準期間がないため、通常免税事業者です。

しかし、資本金が1000万円以上の場合、免税事業者になりません。また、個人事業主、法人も前年半年分の課税売上高が1000万円を超える場合免税事業者になりません。

消費税課税事業者選択届出書を提出した際は、事業を廃止する場合を除いて、2年間は消費税の免税事業者になれません。

消費税の計算

原則課税

売上消費税額-仕入れ時消費税額=納付消費税額(マイナスの場合は還付)

つまり、受け取った消費税額から仕入れ等で払った消費税額を除いた差分を消費税として納めます。

簡易課税

基準期間における課税売上高が5000万円以下の事業所が消費税の簡易課税制度選択の届を出していると、簡易な計算で納付税額を計算することが認められます。

簡易課税制度を選択した際は、2年間変更できません。

これらの消費税は法人では事業年度終了後、2か月以内に申告と納付が必要です。

一方、個人の場合は翌年3月31日までに申告すればよいです。

以上でタックスプランニングの回は終了します。次回以降は不動産関係について解説します。