今回からは税金について解説していきます。

相続関係で必要な税金の考え方は、まず、相続税です。そして、それを回避するために行われる生前贈与も額によって贈与税がかかってきます。そして場合によっては贈与税がかからない範囲の贈与も相続税にひっかかったりします。

最後に相続財産の評価に関して学んでFP試験解説は終了です。

今回は相続税について見ていきましょう。

相続税

相続税は国が課す税金です。対象者は相続や遺贈によって財産を取得した人です。

相続税の計算

相続税は通常、被相続人が死亡時に所有していた財産すべてで、主に金銭換算できるものです。

しかし、民法上は相続財産ではないけれど、以下のような実質的に相続財産とみなせるものもみなし相続財産とされます。

- 死亡保険金:被相続人の死亡によって発生した保険金で被相続人が保険料負担者かつ被保険者であるもの

- 死亡退職金:被相続人が死亡したことによって受け取った退職金。3年以内に受け取ったもの

- 生命保険権利:被相続人が保険料負担者であるが、被保険者と契約者が被相続人でない場合の生命保険契約の権利を受け取れます。

生前贈与加算

相続や遺贈によって財産を取得した者のうち、被相続人から、相続開始前3年以内に贈与を受けた財産は相続財産に加算されます。

その際、財産は贈与時点の時価で計算されます。

一方、相続時精算課税制度の適用を受けた贈与財産は、贈与の時期にかかわらず、贈与時の時価で計算されます。

基本的に被相続人の死亡時に相続財産として計算されるので、相続税の節税には繋がりませんが、これから価値が上がるようなものや、賃貸物件などの場合にメリットがあります。また、2500万円までは贈与税がかからないので、高額なものを前もって非課税で譲渡することができます。

2500万円を超える部分については20%の税金がかかりますが、相続税の計算の際に、控除額内に収まれば、還付されます。

相続税の非課税財産

相続時の財産は基本的に課税されますが、種類によって一定額が非課税となります。

死亡保険金・死亡退職金

死亡保険金・死亡退職金の場合は以下の式で計算されます。

非課税限度額 = 500万円 × 法定相続人数

弔慰金

弔慰金(ちょういきん)とは死者を弔い、遺族に対して慰めの意味を持ち、支給される金銭です。

こちらの非課税額は仕事中の死亡であるかどうかで計算が変わります。

- 業務上の死亡:死亡時の普通給与 × 36か月(3年分)

- 業務外の死亡:死亡時の普通給与 × 6か月

その他に墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物などは非課税財産とされます。ただし、骨とう品としての価値がある場合は課税されることがあります。

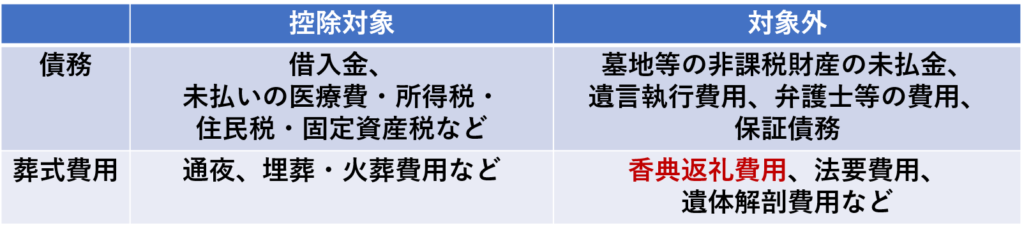

債務控除

債務はマイナスの財産であるので、財産から控除されます。しかし、一部の債務は控除されませんし、反対に、債務ではないものの、性質として遺産総額から控除可能なものもあります。

香典費用は債務控除できません。FP試験で良く問われます。葬式費用の中で控除対象になるものとならないものはしっかりと整理しましょう。

遺産にかかる基礎控除

相続財産の課税価格がわかったら、そこから基礎控除額を控除します。控除の計算は以下の式になります。

3000万円 + 600万円 × 法定相続人の人数

基礎控除の時は人数×600万円です。気をつけましょう。

また、法定相続人は相続放棄をした人があっても計算上は含めます。また、養子に関しては、被相続人に実子がいる場合は1人まで、実子がいない場合は養子の2人までに制限されます。

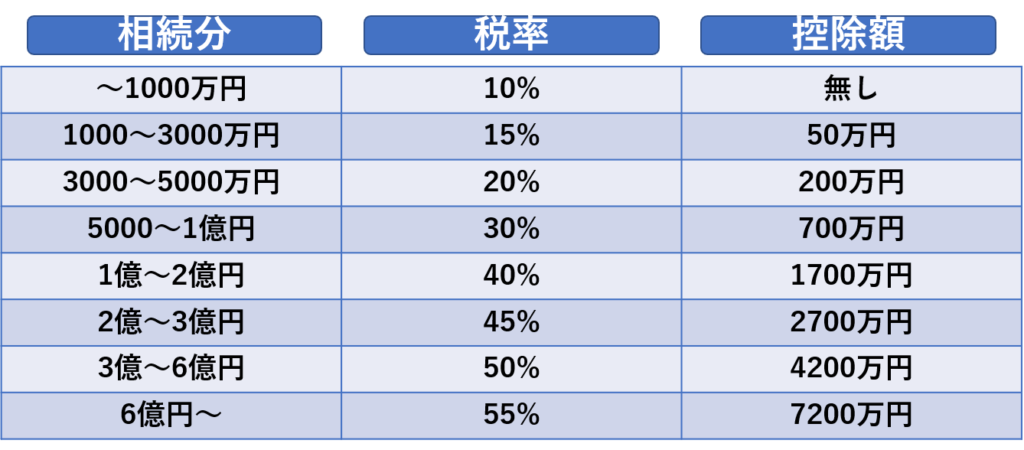

相続税の税率

相続税も相続する金額によって割合が変わります。

財産を取得したものが配偶者及び、被相続人の1親等の血族以外の場合には相続税額に2割が加算されます。相続税の2割加算と表現されます。

また、相続開始から3年さかのぼって贈与を受けていた財産は、相続財産に加算されます。その際、贈与税を支払っている場合は税額から当然控除されます。

さらに、配偶者に限っては法定相続分か、1億6000万円までは相続税がかからない配偶者の税額軽減という制度があります。ただし、軽減を受けるためには申告期限として、分割が成立した後4か月以内に手続きをする必要があります。

また、相続人が未成年であったり、障碍者の場合には年齢に応じた控除があり、算出税額から差し引きます。年齢は満年齢です。

- 未成年の場合:(20-相続開始年齢)×10万円

- 障がい者の場合:(85-相続開始の年齢)×10万円

相続税の申告

相続財産が基礎控除額以下の場合は申告不要です。しかし、配偶者軽減や小規模宅地等の評価減を適用しようとする場合は、結果的に納税額が0円であっても申告が必要です。

相続税の納付期限は、相続の開始があったことを知った日の翌日から10か月以内で、原則として、金銭で一括納付する必要があります。

申告先は、被相続人の住所地を管轄する税務署長です。

しかし、相続税が10万円を超えていて、かつ期限内に支払うことが困難な場合には、相続税を分割納付することができます。この制度を延納と呼びます。

延納時には担保(納税額が100万円超、延納期間3年超の場合)が必要になり、期間に応じて利子が付きます。

準確定申告

準確定申告とは、被相続人が納税者である場合、確定申告を行わなくてはならないことです。

相続の開始を知った翌日から4か月以内に申告と納税を行わなければなりません。

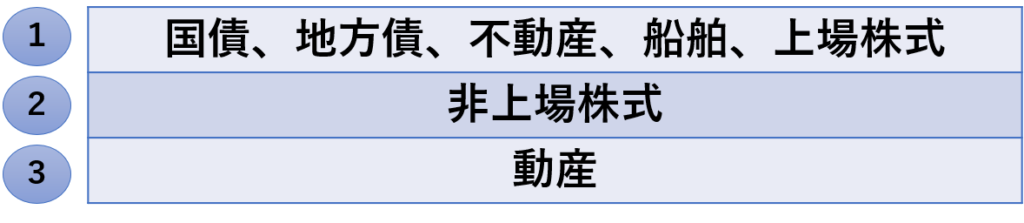

物納

納税困難で延納を選択した場合であっても、金銭納付が出来ない場合には、相続財産そのもので物納することができます。ただし、物納するための財産には順位があります。

物納する際の価額は、相続税評価額によって行われます。物納は延納期限日までに申請による許可が必要で、税務署長によって許可されます。

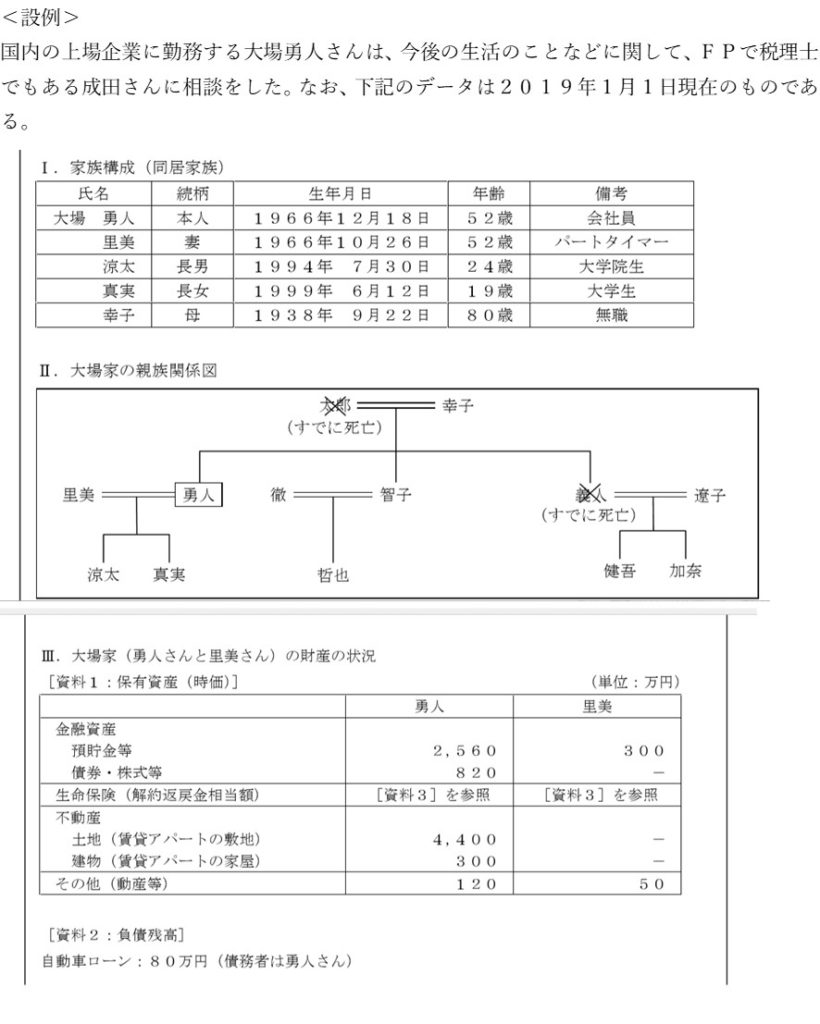

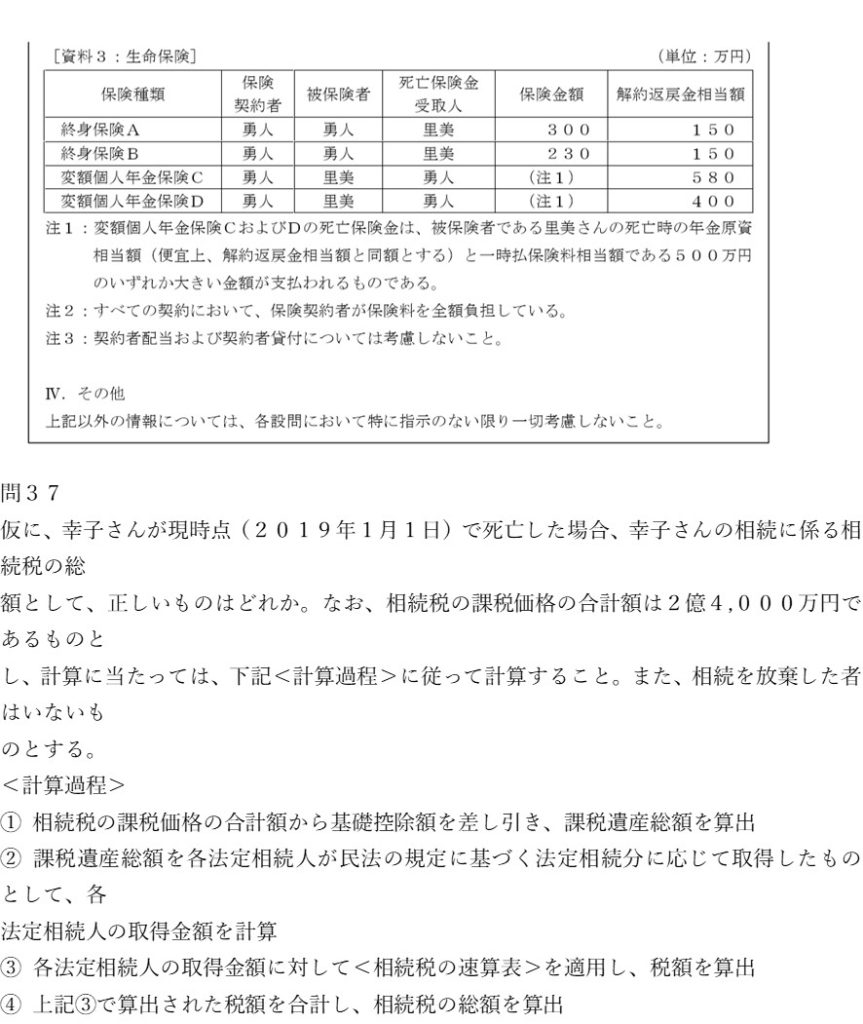

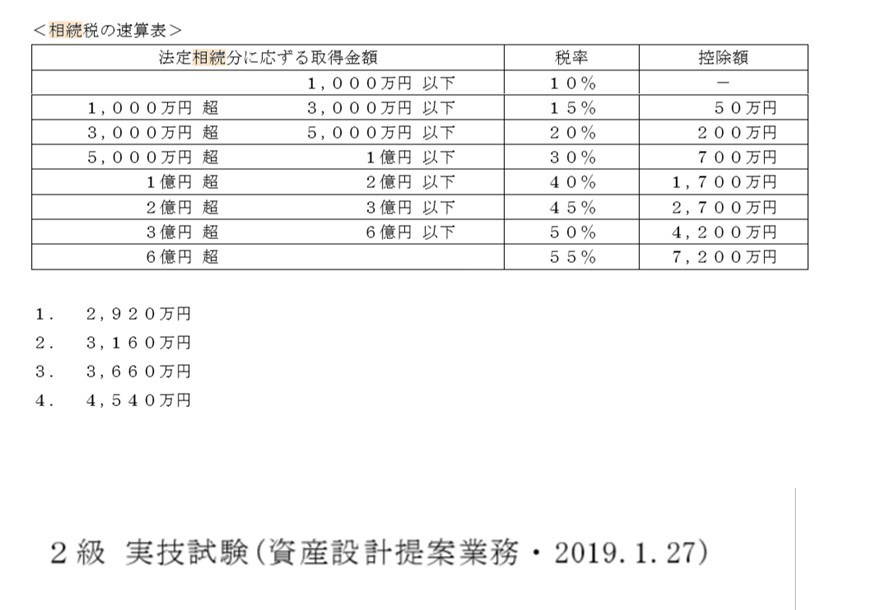

これで、相続税の基本は終了ですが、実際の計算例を見てみましょう。

計算してみましょう。FP2級では計算過程が示されます。この順番で計算すれば大丈夫です。しかし、細かい数値を知っている必要があります。

基礎控除は3000万円+600万円×相続人の数

ですので、この場合、子が3人ですが、一人亡くなっていて、代襲相続人が2人です。したがって、相続人の数は4人。基礎控除額は5400万円です。

相続分を考えてみましょう。子2人、孫2人ですので子に1/3ずつ、孫に1/6です。

課税合計額は2億4000万円と問題にありますので、5400万円を引いた分、1億8600万円を分割します。

勇人=6200万円 智子=6200万円 孫・健吾=3100万円 孫・加奈=3100万円

孫の年齢が未成年だと年齢に応じて控除がありますし、本来なら被相続人から見て2親等なので2割加算ですが、代襲相続の際は加算されません。が、この問題では相続分から早見表で計算するよう指示が出ていますので、そのまま計算します。

勇人、智子の税額=6200万円×30%-700万円=1160万円

孫・健吾、加奈の税額=3100万円×20%ー200万円=420万円

これをすべて合計します。

1160万円×2 + 420万円×2= 3160万円

したがって、答えは2の3160万円となります。

いかがでしたか。計算は難しくないのですが、覚えていないと解けないです。実務的には資料みながらで出来るのですが、試験ではそうはいきません。しっかり覚えましょう。

次回は贈与税です。