ライフプランを考えるうえでクレジットカードは重要な道具の一つです。今後世の中はどんどんとキャッシュレス社会に進んでいきます。FP業を考えるうえで、カードとの付き合い方は重要なものになります。

一方で、システムをしっかりと理解していないと思わぬ損失を被るかもしれません。特に、新規加入時にオートでリボ払いになっているカードも存在します。リボ払いの制度をしっかりと理解していないと使えば使うほど損してしまいます。

カードは付き合い方を間違えなければ非常に有益ですので、今回しっかりと覚えましょう。

カードの種類

一般にカードというとクレジットカードを指しますが、近年はクレジットカード以外の様々なカードが増えました。商品等の支払いが可能という点でクレジットカードと同じ性質を持ちますが、一部は異なっています。異なる部分をしっかりと押さえておきましょう。

クレジットカード

- 利用者の信用情報に基づく

- 後払い

- 利用限度額を設定

電子マネー

- 電子データで決済

- チャージの場合は前払い

- クレジットカードなどのチャージでは後払い

- チャージ額またはクレジットカードが限度額

デビットカード

- 銀行のキャッシュカードがそのまま使える

- 即時払い(口座)

- 預貯金残高が限度額

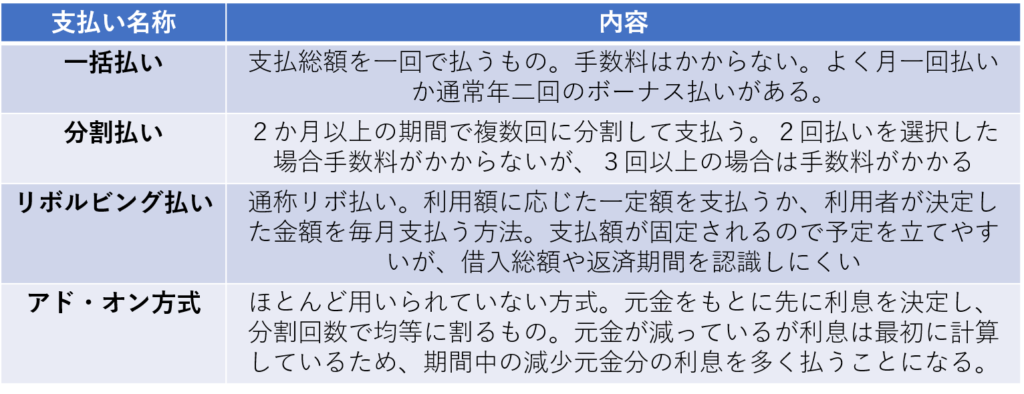

支払いの方法

カードで支払う場合は支払回数を選ぶことができます。一回払いと複数払いで手数料に差が出てきます。また、支払額を一定にする方法や特殊な計算方式もあります。

まとめ

カード払いはFP試験的にはあまり出題されませんが、実際の相談業務ではリボ払いの制度をあまりよく理解していない人が多額の借金をしてしまっていることがあります。

負債につく金利は、預貯金の金利よりも高いため、繰り上げ返済や、月々の返済額を増やすことは資産形成としては重要な項目になってきます。

カードの制度を理解して、カードの使用に関してアドバイスできるようになりましょう。

ポイントがついたり、様々な面でカード払いは優遇されています。

今後はもっとキャッシュレス化が進むと想定されるため、重要度が増していきます。

しっかりとシステムを覚えましょう。