今回は贈与税について解説します。

相続税のところで説明しましたが、被相続人の死亡3年前までの贈与は相続財産とされます。

しかし、単純に高額な資産の贈与にも税金がかかります。子や、孫に計画的財産を残すためには何年もかけて取り組まなければなりません。

それでは贈与税について見ていきましょう。

贈与

贈与とは、自己の財産を相手側に無償で与える契約のこととされています。契約ですので、双方の合意が必要です(意思表示の合致)。贈る側を贈与者、受ける側を受贈者と呼びます。

贈与では、金額によって贈与税が課されます。贈与税は国税です。

通常、個人間の贈与を指し、法人等からの贈与の場合は所得税等、贈与税ではない形で計算します。

贈与によって納税義務が発生するのは、受贈者です。この際、贈与者が死亡したことが条件の「死因贈与」の場合は、贈与税ではなく、相続税で考えられます。

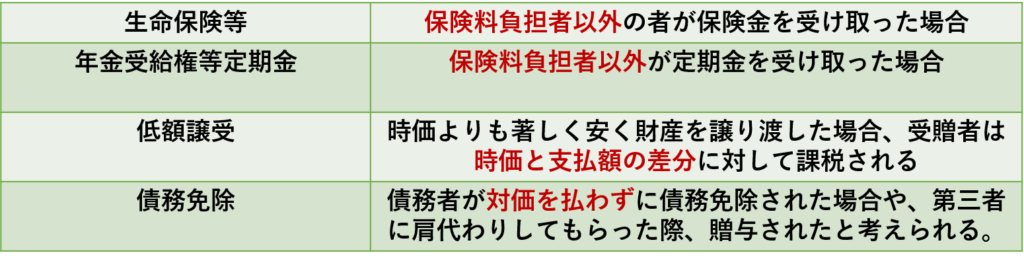

贈与でも、相続と同じく、贈与によって取得された金銭換算できるすべての財産を対象とします。一部の財産は民法上正確には贈与でないものの、実質的には贈与とされるものが存在します。

金銭だけでなく、書画骨董品や貴金属も贈与財産とされます。

保険関係は、単純に保険料負担者から受け取り者へと贈与しているとみなされるためです。また、低額譲受や債務免除は差分が贈与されたものとして扱われます。法人関係でも似たような概念が出てきましたね。時価との差額は価値が伴うわけです。

著しく時価より安いとはなんぞや。。となりますが、目安は大体80%だと思います。こればっかりは判断が難しく、最悪裁判で白黒つけるしかありません。社会通念上80%くらいの価格で取引されていればおおむね大丈夫だと思います。(責任はとれませんが)

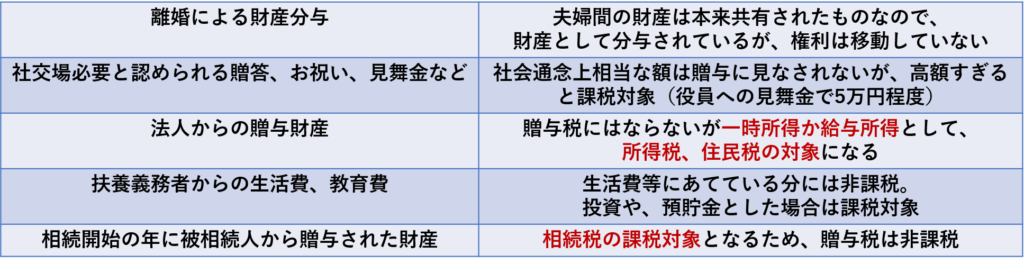

一方で、非課税とされる贈与財産もあります。しかし、考え方が違うだけで、税金を払う必要があるものもあります。

贈与税は1月1日から12月31日までに、受贈者ごとに受け取った額で計算します。つまり、Aさん、Bさん、Cさんからそれぞれ非課税分の贈与を受けていたとしても、合計額が課税額を超えているのであれば納税が必要です。この考え方は暦年課税と呼ばれています。

また、負担付贈与と言っていわゆる負債のようなものを伴った贈与も可能です。その場合、負担の限度において売買契約の売り主と同様の担保責任を負うことになります。

贈与税の基礎控除

贈与税は、金銭の受贈があって、すぐにかかってくるわけではなく、一定の控除が存在します。

贈与税の計算は以下の通り

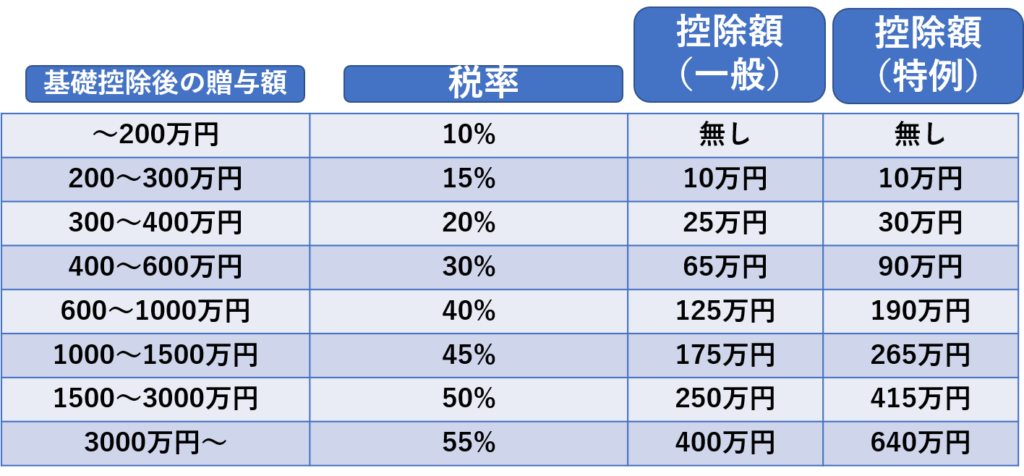

贈与税額 = (課税価格ー基礎控除額110万円)×税率

税率は直系尊属から20歳以上の直系卑属への場合、特例贈与財産として扱われ、それ以外は一般贈与として扱われます。

贈与税の特例

贈与税には特例があって、そのうちの1つが配偶者控除です。

婚姻期間が20年以上ある配偶者は、居住用不動産や、その取得金額を贈与された場合に110万円の基礎控除に加えて2000万円控除可能です。

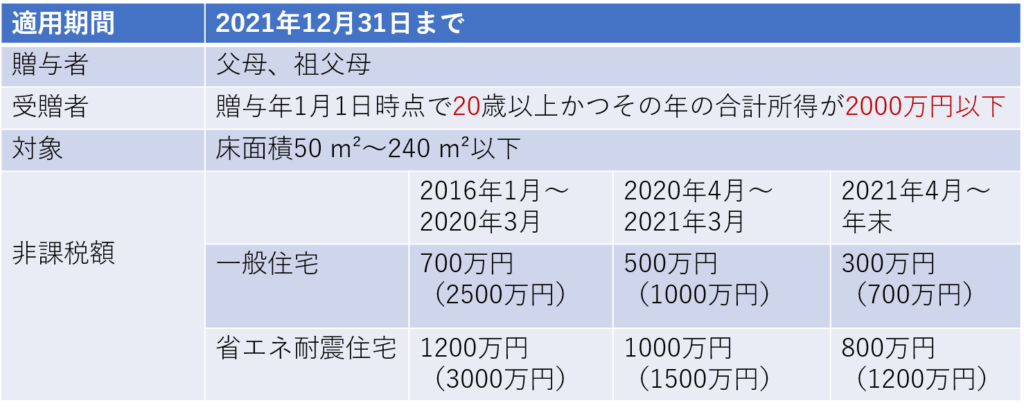

また、直系尊属からの住宅取得のための贈与は以下の条件に限り、110万円の基礎控除に加えて非課税になります。こちらの特例は相続時精算課税制度との併用が可能です。

特例は基本的に納税額が0円になる場合であっても申告が必要です。

かっこ内の数値は消費税率が10%の場合です。中古住宅の個人間売買には消費税がかかりません。

相続時精算加算制度

相続時精算加算制度とは、贈与税を払わず、相続時に相続財産として扱う方法です。

贈与されたタイミングの時価で計算されるため、将来値上がりが期待されるものや、賃貸物件等の場合有利に働くことがあります。また、2500万円まで贈与することができるため、高額な贈与が可能です。

2500万円を超える分には一律20%の贈与税が必要ですが、被相続人死亡の相続時に相続税として扱われるため、還付されたり、控除されたりします。

また、相続時精算加算制度にすると、暦年課税に出来ず、基礎控除の110万円を活用できなくなります。

以下の条件が必要です。

- 1月1日時点で60歳以上の父母・祖父母からの贈与である。ただし、住宅取得等資金の贈与の場合は年齢制限なし(2021年末まで)

- 受贈者が1月1日時点で20歳以上の子・孫

- 贈与を受けた翌年の2月1日から3月15日の間に、所轄税務署に申請が必要

- 累計2500万円以下。超過分は一律20%の贈与税が課せられる

教育資金の一括贈与に係る贈与税の非課税措置

30歳未満の子や孫に対し、2021年3月末(令和3年)までの間に教育資金の一括贈与に対し、非課税枠があります。

条件は

- 教育資金であること

- 金銭等を金融機関等との一定の契約に基づき信託されていること

- 学校外は500万までだが、上限は1500万円

- 受贈者は贈与を受ける前年の合計所得が1000万円以下

気を付けるべき点として以下のようなものがあります。試験に問われることは無いでしょうが頭の隅には入れておきましょう

- 23歳以上の場合は、塾や習い事は対象外

- 原則30歳までであるが、学校等に在籍している場合は受贈者が40歳まで延長が可能

- 契約期間中に贈与者が死亡した場合、受贈者が以下の3要件でない場合、管理残額を相続で取得したとされる1.23歳未満、2.学校等に在学中、3.教育訓練給付金の支給対象となる教育訓練を受けている

結婚子育て資金の一括贈与に係る贈与税の非課税措置

こちらも令和3年3月末まで父母・祖父母から、20歳以上50歳未満に対し、金融機関に信託した場合、結婚費用に関しては300万円、子育て関係では1000万円までの贈与に対して非課税となります。

贈与税の納税

受贈者は納税義務が発生しますが、納税は贈与のあった翌年の2月1日から3月15日の間に行う必要があります。相続税と異なり、物納は出来ませんが、

- 納税額が10万円を超える

- 金銭で納付することが難しい

- 担保提供が可能(100万円以下、3年以内の延納の場合必要なし)

の条件を満たせば、延納は可能です。延納の場合には利子税がかかります。

以上で、贈与税にかかわる税金の話は終了です。

次回はFP試験解説最終回の財産評価です。