FP嶋のiDeCo運用について、定期的にお見せします。

FP嶋は楽天証券にてiDeCoを運用しております。

iDeCoのシステムやおすすめの口座については別の記事をご覧ください。

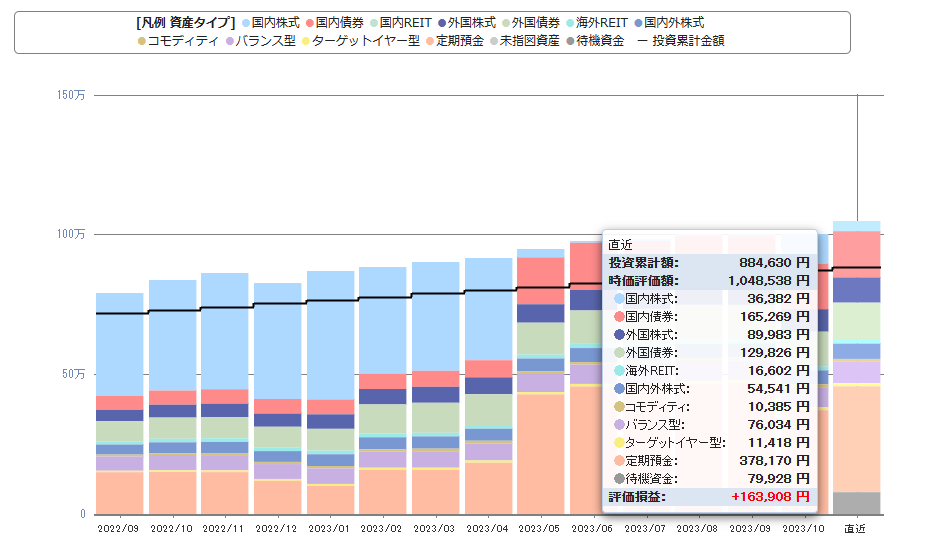

FP嶋はiDeCo歴が60ヶ月です。これまでの掛け金と、利益について見ていきましょう。

表の掛け金と、実際の掛け金は異なりますが、手数料等が引かれているためです。

iDeCoの設定

- 口座:楽天証券

- 掛金:12,000円/月

- 初期費用:2,777円(2019年10月以降消費税増税に伴い2,829円へ変更)

- 運用手数料:167円/月(2019年10月まで)、171円/月(2019年10月以降)

アセットアロケーション(現在の掛金に対する:2021/11掛金より変更・反映は12月分から)

- 国内株式:24%

- 国内債券:11%

- 外国株式:20%

- 外国債券:17%

- 海外REIT:2%

- 国内外株式:7%

- コモディティ:2%

- バランス型:10%

- ターゲットイヤー型:3%

- 定期預金:4%

アセットアロケーション(保有資産に対する)

- 国内株式:27%

- 国内債券:5%

- 外国株式:5%

- 外国債券:9%

- 海外REIT:2%

- 国内外株式:5%

- コモディティ:1%

- バランス型:7%

- ターゲットイヤー型:1%

- 定期預金:39%

今月は某宗教団体と政治家とのかかわりが問題視され始め、様々な意見が出てきましたね。政教分離という意味では関わらないほうが良いのでしょうけれど、選挙ボランティアに来てくれた人を追い返すのも難しいでしょうし… なかなか根深い問題です。

基本的に詐欺的な展開をする方は、政治家のパーティーなどで写真を撮ることで信用性を高めようとしたりしますからね。そういえばそもそも市議が逮捕されたりしましたね。なんだか大きな事件が増えてきている気もします。

さて、今月も日経を振り返りますが、先月の動きから修正した方向性に抜けてきました。この先どうなるか難しいところですが、買い入れはせず、日経3万付近での利確を考えています。

先月分

短期の下落チャネルラインの上にとどまってあげてきました。ということで、先月の買い入れは正解という事になりました。めでたしめでたし。

今は長期の下落チャネルの上に引っかかっている感じで、短期のトライアングル形成。上に抜けたら強そうな気がしますね。

そして、この位置なら買い入れたい!と言っていたポイントに到達するには、ここから一月結構なペースで下げていく必要があります。

28,500円付近が、現在の天井として意識されていると思っていますが、オレンジ矢印のペースで動くなら抜けるかなと思います。自己責任でお願いしますよ。今月は追加はしません。

そして今月

意識されていそうな28500円付近を超えたことで、投資家の目線は一気に3万円を目指す方向に動いたと思います。勢いが強ければ3万を超えてくるかもしれません。ただし、3回目のトライであることや、2回目に到達した時よりも時間がかかっていることなどを加味すると、抜けない可能性の方が高いかな~と思っています。したがって、日経3万付近でいったん利確したいなというのがFP嶋的投資戦略です。

短期トライアングルの上昇ラインをチャネル下限と考えると、暫くタッチしそうにないので、買い入れるチャンスはなさそう。その前に高値チャレンジしそうなので、やはり利確が第1目標でしょうか。

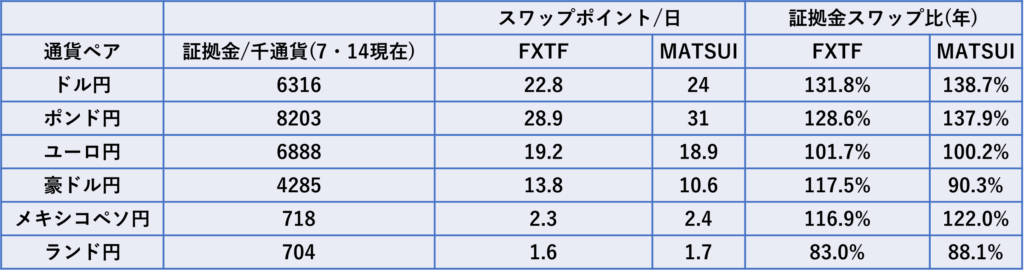

iDeCo的には株価上昇に伴い債券系の商品が下がってきているので、リバランスするのもありかもしれません。とりあえず、今のところ私は動きませんが、次回の報告までには何らかの売買を行っているかもしれません。

利益は出ている?

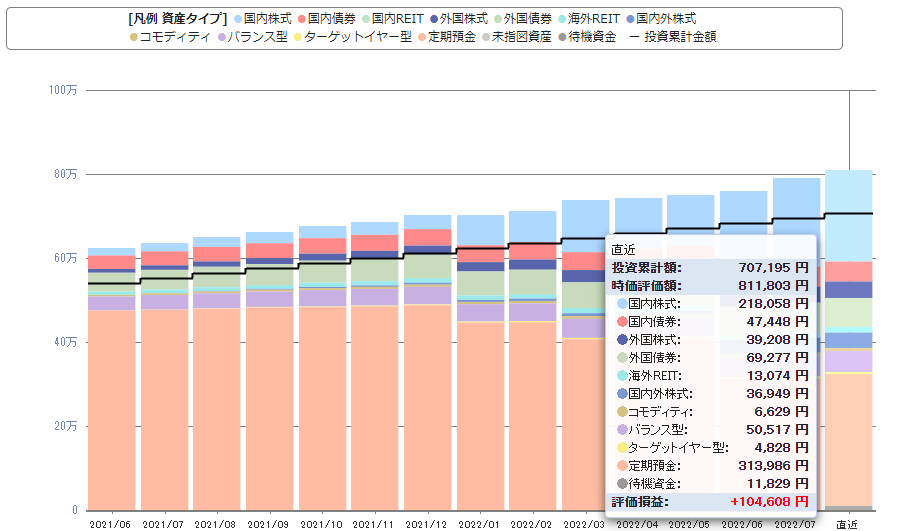

2022年8月分までの掛け金・手数料・損益を加味した資産額は、811,803円です。

掛金の合計額は、720,000円ですので、12.75 %程度の利益が出ています。5年0月運用しておりますので、年利に直すと2.43%程度です。投資信託の長期運用としては通常の振れ幅程度で、最近また増え始めてきました。

また、初年度は4か月で、48,000円の掛け金、次年度以降は144,000円/年で掛け金を支払っております。

iDeCoは掛け金のすべてが所得控除されます。したがって、掛金に対する所得税、住民税が還付されます。

実際の還付額を示すと、収入が推測されてしまうので、ここでは所得税10%、住民税10%として計算してみます。

720,000円 × 20% = 144,000円

したがって、これまでの利益は

811,803円 + 144,000円 ‐ 720,000円 = 235,803円

となります。これは、32.75%程度の利益が出ていることになります。

年利に換算するとほぼ5.83%程度ですので、iDeCoとしてのうまみが出ていることになります。

丁度5年の節目にあって10万円以上の利益と考えると、単純計算で30年続けたら60万円は黒字になるという事でしょうか。実際は複利なのでもっと増えるかもしれませんし、投資なので減っているかもしれません。

しかし、投資信託はなかなか良い商品なので、簡単に減ることは無いかなと考えております。

iDeCoって怖いのかな?

怖いと思うようであれば、iDeCoの資金をすべて定期預金にしましょう!

iDeCoでは投資信託以外の商品として定期預金も選べます。利益はありませんが、その場合は掛け金の所得税・住民税の控除分の恩恵を受けることができます。したがって、基本的には黒字が続きます。

私は利益を大きく取りたかったので、株式比率を75%と大きくし、債券比率を10%にしていました(2020年3月まで)。その為、コロナショックでそこそこのダメージを受けましたが、むしろチャンスと考え、下がった投信をiDeCo定期預金を利用して購入しました。

その結果、日経平均はV字回復を見せたため、また、利益が出てきました。

おすすめの比率は株式50:債権50です。大きくは増えませんが、安定しています。

2020年3月コロナショックの下落を受けて、私も少し保守的な債券比率を上げたポートフォリオに変更しました。

このペースで行くと・・・?

少し前までは一時的な下落で大きな損失がありましたが、やはり回復してきました。

運用益年利1.8%、節税分が掛け金の20%とし、大学卒業後就職し、22歳から60歳までの38年間積み立てた場合で考えてみましょう。月の掛け金は12,000円とします。

- 掛金合計:5,472,000円

- 予測資産合計:7,743,460円

- 還付税額:1,094,400円

- 総計:8,837,860円

60歳時点で約900万円の老後資金を貯めることができます。もちろん還付された税金を使わず、貯めていることが必要です。合計額としては61%増が見込めます。

長期投資はとにかく早く始めることが重要です。2020年に新社会人となる人は特に早めにiDeCo口座を開設するようにしましょう。コロナで色々と大変な時期ではありますが、最初が肝心です。

30代~40代もiDeCoは基本的にお得ですので、始めましょう。

50代ではデメリットも出始めます。iDeCoの開始には慎重になりましょう。

FP嶋おすすめのiDeCo口座は以下の4つです。

松井証券

- 厳選商品のみ!

- 低信託報酬!最大で0.82%程度!

- eMAXIS Slim バランス型がある

マネックス証券

- パッシブもアクティブもある

- 少なすぎず多すぎない商品数

- eMAXIS Slim バランス型がある

- ロボアドバイザーが使える

楽天証券

- 商品数多め

- 楽天スーパーポイントで投資信託が買える!

- やや信託報酬は高め

SBI証券

- 商品数が多い

- eMAXIS Slim バランス型がある

- 信託報酬が安いものが多い