今回でついにリスク管理についてが終わります。最終回は損害保険と税金の話

それぞれの保険の税金との関係、法人での保険支払いの考え方について見ていきましょう。

保険料と税金

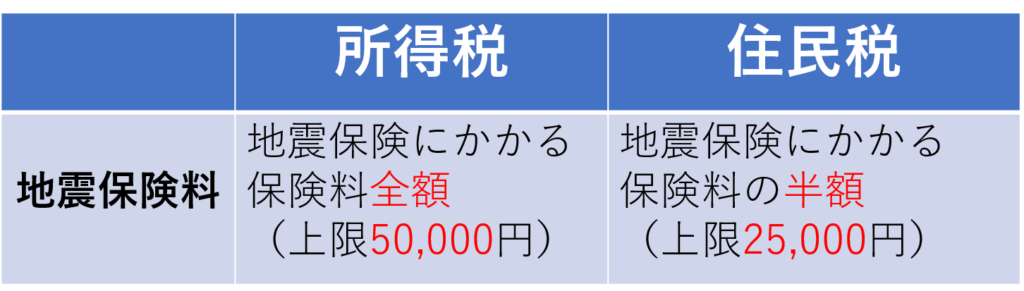

基本的に損害保険料は控除されなくなりました。また、少額短期保険も控除されません。しかし、地震保険料控除は存在しています。

地震保険料による控除額は以下の通りです。

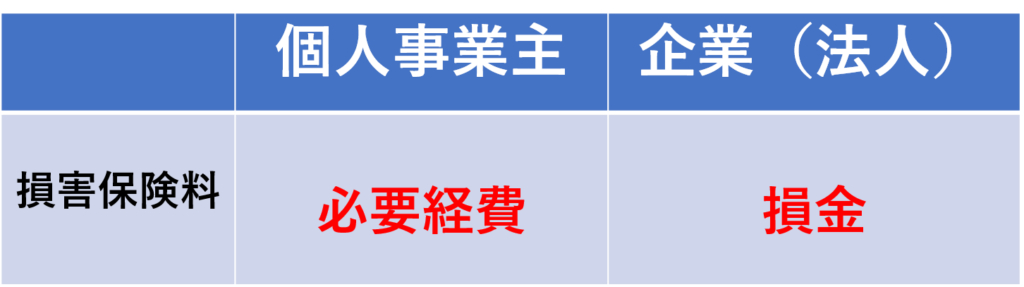

一方、個人事業主や法人が支払う際には経費や損金として計上できるため、利益が圧縮されます。

この他、満期返戻金にも税金がかかってきます。

- 個人事業主の場合:源泉分離課税または一時所得として所得税の対象

- 法人契約の場合:益金に算入し、これまでの積立保険料部分を損金算入。益金が損金を超えた部分が課税対象となる。

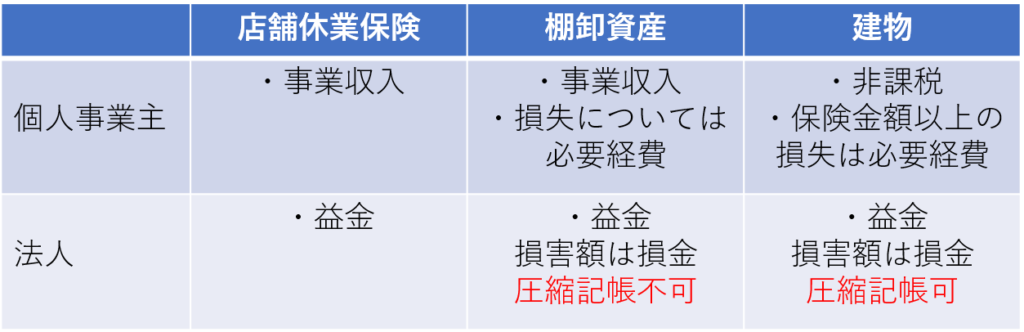

最後に火災保険金と税金について見ていきましょう。

圧縮記帳とは益金と損金の差額で利益が出た場合の保険差益を一定の条件下で将来に繰り延べることを指します。

これでリスク管理については終了です。

次回以降は金融関係に入っていきます。