今回は損害保険の基本中の基本、用語について解説します。保険はやや特殊な言い回しがあったりしますので、慣れないとわかりにくいことも多々あります。

保険について理解するために、基本的な用語を押さえましょう。

用語解説

おさえていただきたい用語を一度列挙します。

- 免責

- 重過失

- 通知義務

- 保険価額

- 保険金額

- 保険金

- 再調達価額

- 時価額

- 実損てん補

- 比例てん補

難しそうな単語ばかりですが、漢字そのままの意味です。一つずつ見ていきましょう

免責

免責とは責任の免れると書いている通り、一定以下の小さな損害について自己負担するものとして設定される金額を言います

重過失

重い過失のことで、本来であれば注意することで回避できたのにそれを著しく逸した行為のことを指します。

通知義務

契約期間中に契約条件に変更が生まれるような通知すべき事実があるときに、保険会社等に通知する義務があること。

保険価額

損害の最高見積額のこと。通常、時価額が相当する。

保険金額

保険契約によって定められた金額で、保険会社が支払う最高限度額のこと。

保険金

実際に損害に対して保険会社が支払う金額のこと。

再調達価額

事故によって失われた保険対象物と同等のものを新たに購入するために必要な金額のこと。新たに手に入れるための価格であることから新価とも呼びます。

時価額

現時点での評価額を指します。車両事故の場合、同等の車両の中古流通価額程度になります。

実損てん補

実際の損害すべてを賄う保険金支払いのこと。

比例てん補

損害を受けたものの評価額と保険金額の間に乖離がある場合、その割合に応じて保険金が定まること。例えば2000万円の評価額に対し1000万円の保険が掛けられており、損壊が50%で1000万円の損害の場合、保険金額も50%となり、500万円の保険金が支払われます。

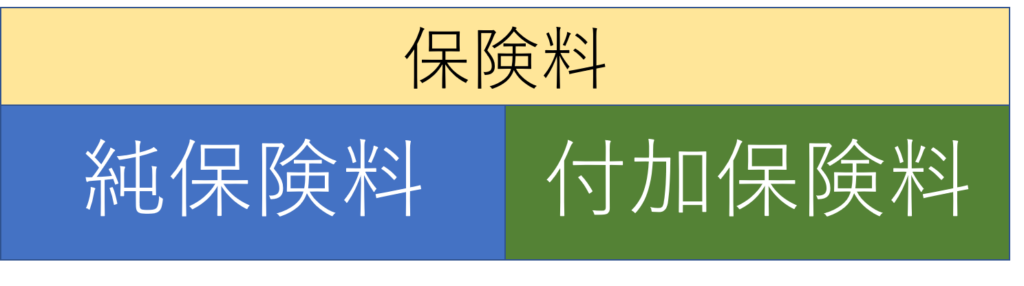

保険料の仕組み

保険料の内訳は大きく二つに分かれます。

純保険料とは保険事故の際に保険金の支払いに充てられる部分をさし、付加保険料は保険会社の経費等に充てられる部分を言います。

損害保険料も、収支相等の原則や大数の法則から導かれる金額に設定されます。給付・反対給付均等の原則、利得禁止の原則などにも従います。

- 収支相等の原則:保険集団の一定期間の中での収支が一定になるように事故率等から計算すること。

- 給付・反対給付均等の原則:リスクに応じて公平に保険料を計算すること。

- 利得禁止の原則:保険で得しないように損害以上の保険金が支払われないこと。

以上の用語をしっかりと押さえて、今後の保険知識を醸成していきましょう。