今回からしばらくは生命保険関係の話になります。頻出項目ですし、内容も盛りだくさんなので複数回に分けて解説していきます。

1回目は基礎の基礎の話です。

生命保険の仕組み

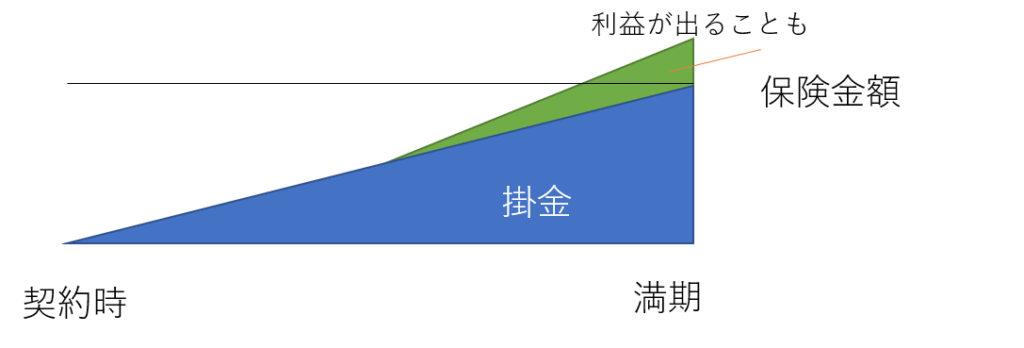

生命保険とは、基本的には死亡時に一定額の保険金を受け取ることのできる契約です。

効果は契約時から満期までの間になり、どの時点で死亡しても保険金額は一定です。

一方、生命保険には貯蓄性があるものがあります。こちらはそれまでに払い込んだ保険料をもとに計算された金額を受け取ることになります。通常、解約が早いと損失が出ます。

すべての保険契約が上記の図のようになるわけではありませんが、イメージとしてはこのような形になります。

保険料の仕組み

保険料を計算する際には、原則として、収支相等の原則と、大数の法則を用いて決定されています。

- 収支相等の原則:契約者が支払っている金額の合計値とその運用益の合計値が、保険会社が受取人全体に支払う金額の総和と等しくなるようにすること。

- 大数の法則:統計学の考えの基本。確率的にばらける事象も、数を集めるとある一定の値に収束するようにふるまうこと。

これをふまえたうえで、以下の3つの予定率から保険料は算出されます。

- 予定死亡率:過去のデータから死亡率の統計を取ったもの。(生命表)年齢と性別毎にデータがある。

- 予定利率:保険料として集められた資産を運用した際に見込まれる利益。この値が大きいと、運用益が大きくなり、集めるべき保険料が減少するため、保険料が安くなる。

- 予定事業費率:運営上の費用をどの程度保険料に組み込むかの割合。

保険料の構成は上記の値から、純保険料は予定死亡率と、予定利率によって算出され、付加保険料は予定事業費率によって算出されます。

剰余金と配当金

予定率は、あくまでも予定なので、実際の結果とは異なります。この差分によって保険会社は利益を得ます。この利益のことを剰余金と呼びます。

- 死差益:実際の死亡率が、予定死亡率よりも低かった時の利益

- 利差益:実際の運用利益が、予定利率よりも大きかった時の利益

- 費差益:実際にかかった事業費が、予定事業費率よりも小さかった時の利益

この剰余金は、一定の条件のもと、契約者に還元され、配当金となります。

- 有配当保険:一般的に契約後3年目から生じ、毎年配当がある。

- 準有配当保険:利差益のみからの配当であり、5年ごとに行われる。

- 無配当保険:配当がない契約

基礎的な部分はこの程度です。今回の範囲はあまり試験で直接問われませんが、基礎として知っておく必要があります。大まかな雰囲気だけでもつかんでおきましょう。