今回は、受け取らないとされた例の報告書、老後2000万円不足問題についてです(2019年6月頃金融庁報告書)。

マスコミの報道の偏りや、某議員さんの質問などを聞いていると、やはりこの国に今一番必要なのは金融教育なのだなと感じます。某議員さんが言うような5分で読める報告書ではありませんが、一読の価値はあります。

ただし、FPの方は読んでも物足りないというか、なんというか、金融庁の思惑はつみたてNISAやiDeCoへの誘導なんだろうなと感じることでしょう。

そもそも統計学的な考え方を加味すると、月5万円の不足が起こる世帯なんてほとんどないと思います。

そこら辺の話をしていきます。

報告書の内容

現在の人口状況、収支の話から始まり、長寿化に伴う資産形成の重要性が説かれています。決して、年金制度の崩壊などはかかれていません。むしろ、多くの人の収入の柱が年金制度となることは間違いないとはっきりと書かれています。

なぜ、この内容が年金制度の限界のような報道のされ方になったのか、不思議でなりません。叩いている人は報告書の内容はきっと読んでいないんでしょうね。某議員さんを含む多くの議員さん、マスコミ関係者、アナウンサーの方々も、実際に報告書は読んでいないのでしょう。

読んでいてこの論調になるのでしたら読解力がないか、金融リテラシーがないかのどちらか、もしくは両方でしょう。

それから、年金は崩壊すると何十年も前から言われていますから、それを鵜呑みにしている人も多いのでしょうね。

確かに、「平均」収支で見積もると、老後の生活は月5万円程度赤字で、それが30年以上続くと2000万近く必要になると試算されています。これ自体は事実ですが、65歳時点でFPに相談したら赤字無しでの生活を提案してもらえると思います。安心してください。

なぜ老後資金が足りないとされるのか

問題はここですね。統計をかじったことがある人なら、平均値と中央値、最頻値等を加味してデータを解析しないといけないことはわかると思います。しかしながら、議員さんや、マスコミさんはどうもそうではなさそうです。与党の仕事を叩きたいだけなのでしょう。

与党側の対応もよろしくないと思います。報告書をなかったものにするよりは、きちんと説明をして、誤解を解くべきでした。

いずれにしても、影響力はあるのに知識は足りない、こういった人が、極端に間違った内容を発信すると、今回のようにとんでもない結果になってしまいます。この記事を見ることになった人には、ぜひ、自分の頭で考えられるように金融知識を身に着けてほしいなと感じます。金融庁の報告も「自分で老後を設計」してほしいということがメインであったはずです。

まず、統計的な問題点から考えてみましょう。

統計の罠

給与や資産で平均値を使われることは多々あります。このサイトは資産形成を促すものなので、まだ資産が形成されていない人が多く来ていると思いますが、日本の平均年収を聞いて、自分の年収が平均以下だと感じたことは無いでしょうか。これは、一部の人が高収入であることが問題になります。

平均値は必ずしも標準であることを意味しません。特に、分布の偏りがある集団では全く価値を示さないことすらあります。しかも、今回の試算では収入と支出で多くの隔たりがあります。本当に専門家がこんな試算を出すのかと恐ろしく思いますが、個別の相談ではないので、仕方のないことなのかもしれません。ちなみに、報告書では、きちんと「個別の収支では毎月5万円赤字ではないケースも多々ある」という趣旨の文言があります。こちらを前面に出してほしかったですね。

つまり、報告書でも、老後2000万不足はすべての人に関係するわけではないことが明言されています。FP嶋的にはむしろ0.1%以下の人しか該当しないように思います。いや、もっと低いかもしれません。

具体的に平均値の罠を見てみましょう。

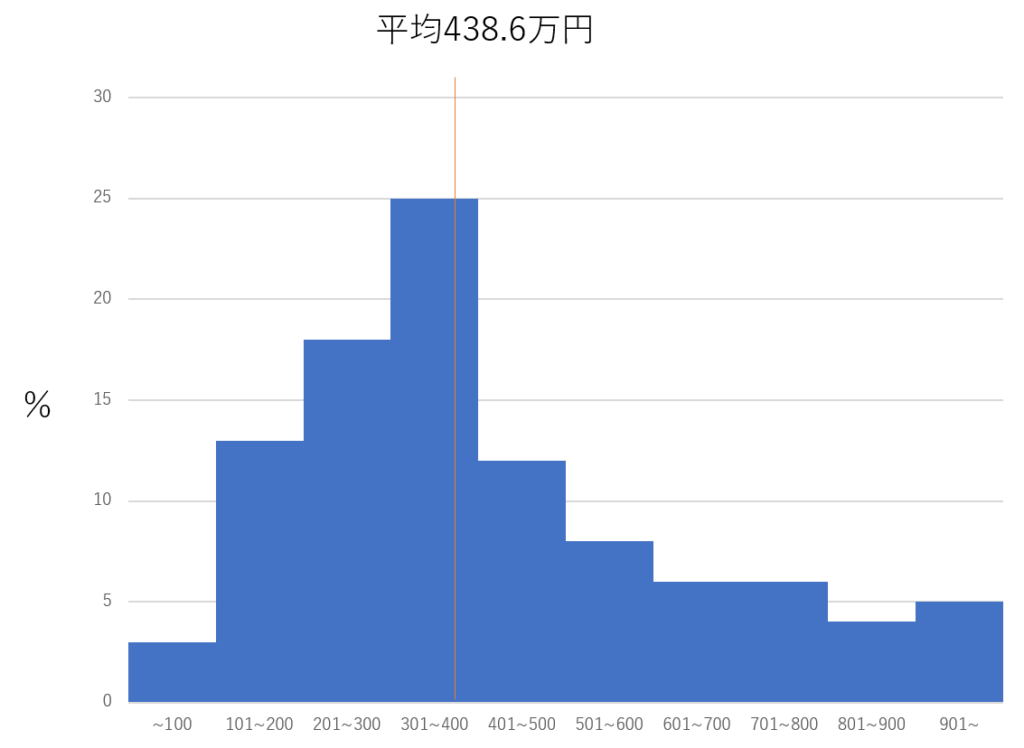

以下に収入について平均値の問題を示します。ただし、実際のデータではありません。わかりやすくするために誇張したものになっています。

年収を100万円ごとに%で示しています。901万円~以上はすべて一緒の項目に入っています。

高年収の人ほど減少していますが、平均438.6万円以下の人は63%います。つまり、多くの人は平均年収以下になります。

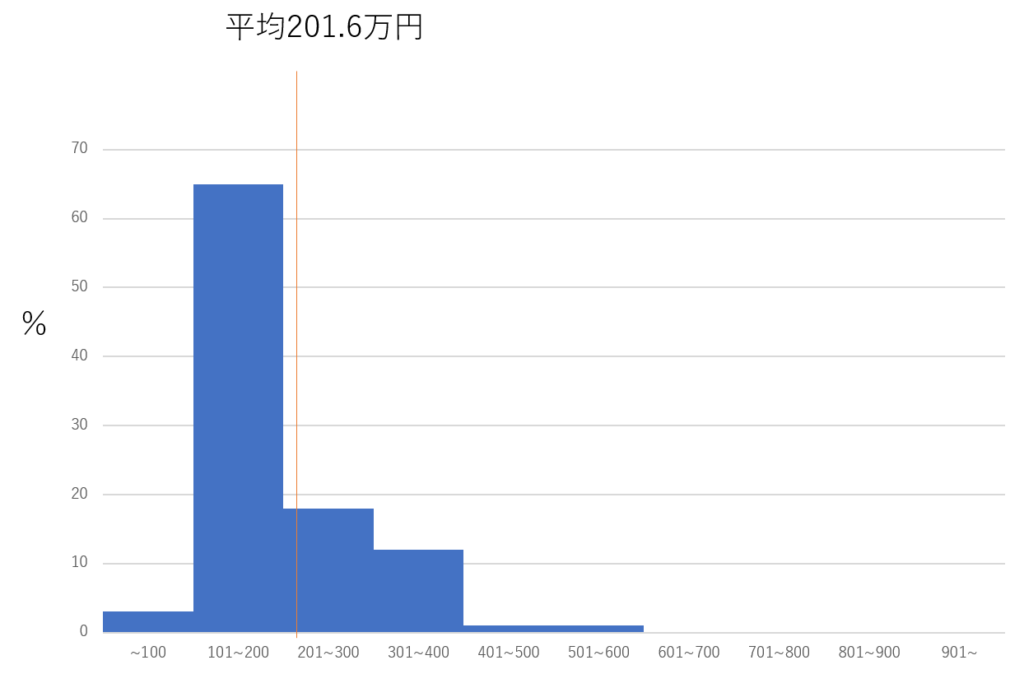

次に支出について見ていきましょう。当然年収を超えて支出することは無理です。

今回の私の試算例では最小年収を100万円にしていますので、100万円はすべての人で支出する最低限とし、100万円を超える金額のうち7割を加えて支出するものとします。つまり、年収200万の人は

(200-100)×0.7 +100=170

上記の支出をしています。当然黒字です。100万円の人は生活がかつかつですが、100万円以上の収入がある人はすべて黒字で生活しています。

支出が収入を上回る人はいないデータになっていることを念頭においてください。

計算上はこうなります。全ての世帯で黒字のはずですが、見かけ上、収入が201.6万円以下の16%の世帯は赤字を出していることになります。繰り返しますが、元のデータはすべての世帯で赤字ではありません

今回の金融庁年金試算では、現役時代で築いた資産も加えた支出であるので、裕福な世帯が保有資産を取り崩しながら支出をしているため、平均支出を大幅に引き上げています。

そもそも、単純に考えて、年金収入21万円の世帯が、預貯金0円なのに、裕福な世帯を含む平均支出が26万円だからと言って、26万円支出するでしょうか?

21万円の収入で賄える支出に抑えますよね。

平均値で考えるということは、大きな誤解を生みかねません。

年金は崩壊する?

当面は大丈夫であるとFP嶋は考えています。むしろ、安泰ともいえるかもしれません。ダメになる可能性があるとしたら、日本国がすでに崩壊しているでしょう。もしくは年金積立金管理運用独立行政法人が横領や、粉飾決算をしていて、財源が枯渇した場合ぐらいでしょう。

むしろ、なぜ、いまだに年金が制度的に続けられないといわれているのか不思議です。人口減少社会で、労働人口が減少し、高齢者が増えすぎるから、支えられないと考えているのでしょうか。

しかし、先ほど出てきた年金積立金管理運用独立行政法人(GPIF)という組織が、年金財源を運用していますし、現段階では年金財源は毎年、年金支出よりも多い黒字の状態です。

さらに、GPIFの運用は、FP的に長期投資のお手本のようなポートフォリオになっていますので、非常に負けにくい手堅い運用です。

実績として、平均年2.73%で運用されていて(2019年6月現在)、17年間で57兆円近い黒字が出ています。リーマンショックを間に挟んでこの成績は驚異的と言っても良いでしょう。

このまま今の実績のままで50年たつと、GPIFは500兆を超える資産を持ちます。現在の国家予算の4倍程度、年金財源としては現在の年金財源の15年分程度となっています。その頃には日本の人口は7割くらいまで減少しているでしょうから、30年程度は資産運用だけで年金運営できます。つまり80年は安泰とみています。

若齢世代から財源を取り続けていれば、いずれ年金はGPIFの運用益だけで賄えるほどになっていってしまうでしょう。

その頃にはGPIFの余剰資金を他の予算に回すかどうかで与野党が攻防を繰り広げているでしょうね。

今回の問題点

マスコミが老後の資産として2000万円必要。っと報じたことでしょう。これは、最大値ですし、今後減少していくと思われる試算としてあまり価値のない、専業主婦世帯の平均値をもとにした話です。

先述の統計問題もそうですが、専業主婦世帯は多くの人が該当するサラリーマン世帯の中でも年金収入が最小の世帯です。共働き世帯は平気で30万円以上の世帯年金があります。今回の試算に当てはめても黒字です。2000万円必要どころか1000万円以上黒字です。長生きするほど黒字が増えます。

自営業は夫婦で15万程度ですが、自営なんで定年がありませんし70過ぎても働くことも可能でしょう。自営業として続けてこられたのであれば、資産もあることでしょう。

やはり、今回の最大の問題点は、一番厳しい世帯のマイナス分を、多くの人が該当するかのように不安を煽り、かつ、年金制度の崩壊と論点をずらしたところにあります。

また、金融庁は実際のところ、老後不安を煽りたかったというところも災いしていると思います。

金融庁としては、つみたてNISAやiDeCoを活用して、投資に回る個人の資金を増やして、経済を活性化させたいという思惑があります(たぶん)。

実際つみたてNISAやiDeCoは個人にとってもメリットは多いのにもかかわらず、あまり活用されていません。

報告書にもつみたてNISA等の話が出てきますので、利用者を増やすために、老後不安を利用したのでしょう。もしかしたら、マスコミにも不安を煽るような取り上げかたになるように発表したのかもしれません(根拠なし、FP嶋の憶測)。

FP嶋の老後対策

ここまで、年金で大丈夫。2000万も蓄えてなくて良いというような論調で進めてきましたが、老後の資金は若いうちから作りましょう。

矛盾しているように思われるかもしれませんが、老後の時間は非常に長くなってきています。仮に70歳定年になることがあったとしても、100歳まで生きれば30年も老後期間があります。

そうなる頃には、80歳でも元気で旅行など楽しめるかもしれません。

趣味にお金を費やせば、年金で足りなくなる可能性は十分にあります。というよりも、老後を楽しむために資産は築けるだけ築くべきであるということです。

その為に、若い時代を犠牲にしては意味がないので、税制上、優遇される可能性のあるiDeCoや、長期投資の恩恵を最大限に受けられる、つみたてNISAはおススメです。

最後に書いた結論は、今回の報告書とほぼ同じです。ただ、書き方が老後不安の煽りではなく、年金の安定性と安心感の醸成、老後を楽しむための資産形成という表現を取っただけです。

切り取られた情報を鵜呑みにするのではなく、自身で判断できるように金融リテラシーを身につけましょう。サポートします。