人生の三大費用の一つ。それは教育資金です。私は金銭的に苦労しましたが、学ぶということが好きであったので、大学院博士課程まで行って、今があります。高校卒業後にアルバイトでお金を貯めてから大学、大学院と進学し、学部学生から修士課程までは奨学金を借りていました。自分の子には出来れば金銭的な不自由なく、教育は自由に選択させてあげたいと思っています。その為に親は何ができるでしょうか。

教育資金はいくら必要?

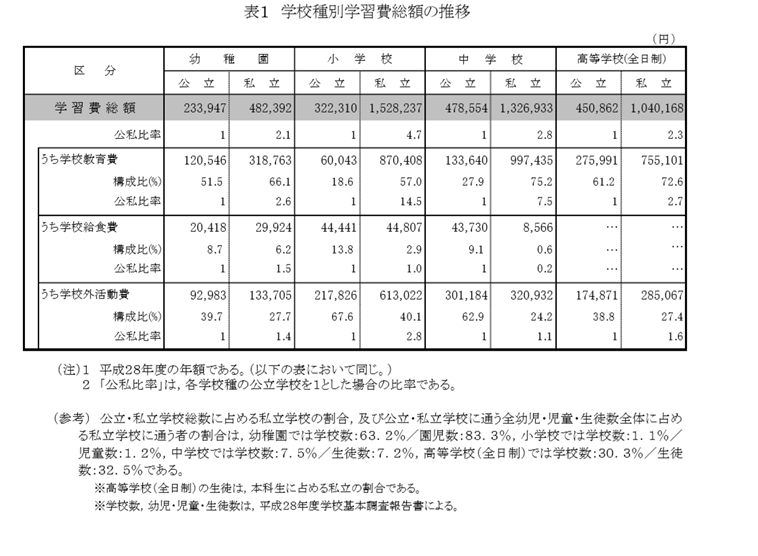

平成28年度子供の学習費調査 文部科学省

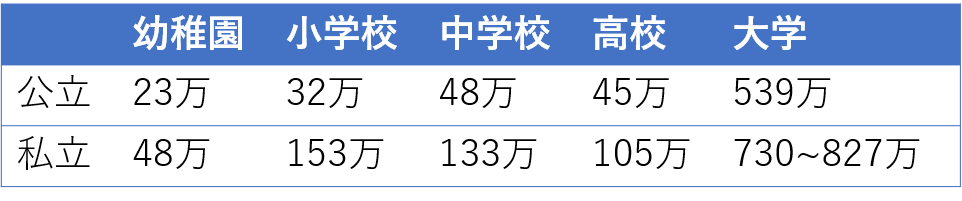

上記に高校までの教育費用を挙げました。わかりやすくまとめたものを下記に記します。なお、大学も入っていますが、私立は文系と理系で金額が変わります。医療系6年生大学だと私立は1200万~3000万位は見たほうが良いでしょう。

平成 30 年度「教育費負担の実態調査結果」日本政策金融公庫、平成28年度子供の学習調査 文部科学省を参考にした表

すべて公立であっても687万円、すべて私立で大学が理系の場合は1266万円かかる計算です。

このデータは塾などの学習費用も含んでいるため、実際、学費、授業料だけでみるともう少し安くなりますが、いずれにしても大金であることがわかります。

高校までは生活費の中から学費等を工面するとして、大学費用は積立等で貯めていくことになります。

どうやって貯める?

ここが難しい問題です。一般的なFP的回答は学資保険ということになるのでしょうか…私は学資保険だけでは賄うべきではないのではないかと考えています。もちろん学資保険は大いにアリです。気を付けてほしいのは返戻率が100%以上のものにすること。それから、年額が他の生命保険と合わせて8万円以内になるようにすること。この二点です。正直学資保険で年8万以下にするのは難しいかもしれません。その場合は低解約型生命保険で調整しましょう。

なぜ8万円以下なのかといいますと、生命保険料控除にかかる保険料の上限が年8万円だからです。複利効果はありませんが、所得に比例して、還元される税額が増えますので、優秀な利率になります。もちろん、還付される税金はしっかりため込みましょう。

他にもインデックス型の投資信託も長期間の積み立てには向いていると言えます。

また、ややリスクはありますが、FX等をうまく使うのもよいでしょう。FP嶋は低リスクなFX運用で子供の教育費用の一部を積み立てております。

子供手当は貯めましょう!

これが重要です。子供手当はすべて貯めると210万円になります。これと学資保険8万×18年=144万と節税額年10%(14.4万)で計算すると368.4万円になります。残り約170万円を大学卒業の22歳までに積み立てればよいので、月約7千円の積立でよくなります。これなら実現できそうですね。

投資が一番良いですが…

ここまでは堅実な方法を示してきましたが、株か低リスクFXが実はおススメです。

株やFXなどの投資は少し怖いかもしれませんが、正しく知識を付けて、長期間で運用する分には低リスクにすることが十分に可能です!

このサイトではFP嶋が勧める投資法や、実践している結果などを報告しますので、チェックしてください。皆さんの生活が豊かになれるようにサポートします。