今回は有名な長期積み立て投資であるドルコスト平均法について考えます。みなさんの投資に関わるスキルが上がることを願っています。ドルコスト平均法は原資がない人には有用な方法です。

ドルコスト平均法って?

ドルコスト平均法とは何か?一言でいうと一定金額による積み立てを利用して、平均取得単価を下げて優位性を作ろうという戦略です。

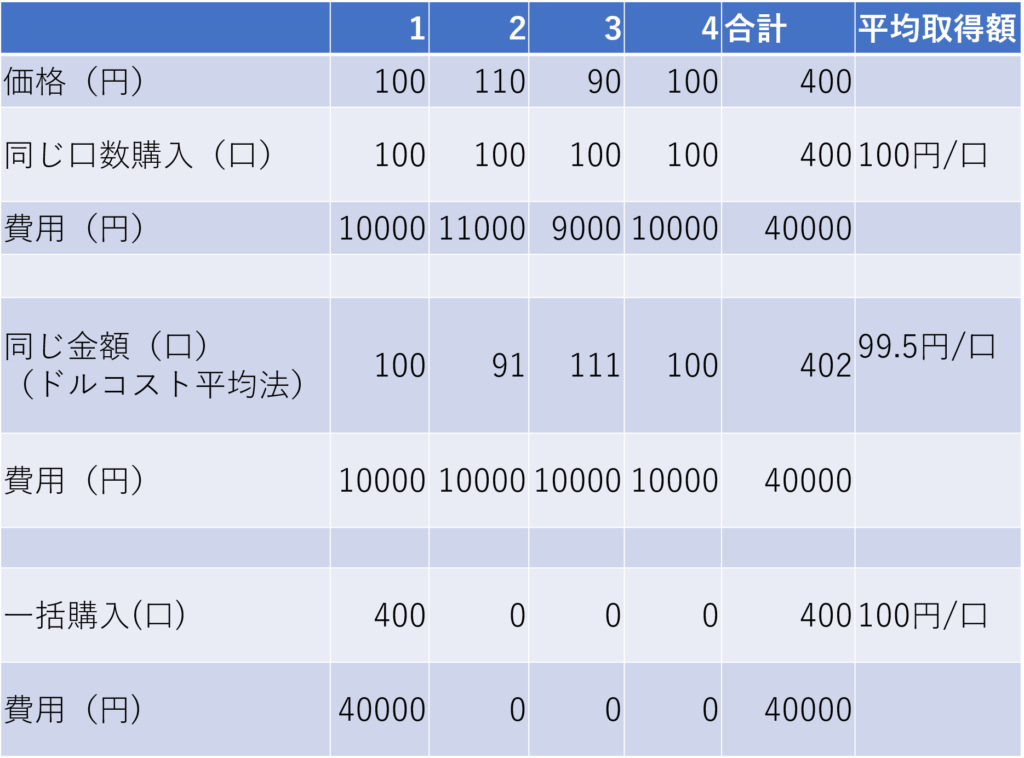

具体的にどういった方法か見ていきしょう。株でも外貨でも、複数回の購入をした際には、下のような場合が起こりえます。

このように、ドルコスト平均法では購入金額が常に一緒で、購入する際、価格が高い時には購入口数が減って、反対に価格が安い時には購入口数が増加します。その結果、平均取得価格が減少するため、一括で購入する場合や、同じ口数で購入するよりも優位であると言われています。しかしながら、場合によって結果は異なります!

まず、ドルコスト平均法の優位性は、長期間の積み立ての際に同じ口数を購入する場合よりも、価格に対して購入口数に比重を付けた際に優位であるということだけであって、すでにある原資で購入する際、分割すればよいという話ではありません!ここを間違える人が多くいます。ドルコスト平均法はむしろ余裕資金が生まれるたびに一括購入をしていると考えるべきです。

一括購入?ドルコスト平均法?どっちがお得?

どちらがお得であるかと言われれば場合によって異なるという回答が正解です。メリットもデメリットもある方法だということを理解してください。

相対的に得するケース

- 途中で価格が上下に変動したが元の価格に戻った

- 前半は価格が下落したけど、最終的に平均取得額以上に上った

- 一度も価格が上がらなかった(下落相場)

相対的に損するケース

- 一度も価格が下がらなかった(上昇相場)

- 売却時に始値以上平均取得額以下になった

こうしてみてみると、損するケースが少ないように見えますが、下落相場では相対的に得はしますが、損失は出ています!ここで考える必要があるのは、一括購入でも、ドルコスト平均法でも、売却時の価格が平均取得額以上なら得、以下なら損であるということです!

それでも投資家はドルコスト平均法を用いる

前述のように、ドルコスト平均法は万能な方法ではありません。相対的に損をすることもあります。しかしながら、多くの投資家はドルコスト平均法を用いた積み立てを行います。なぜでしょうか。それは、原資がない状態でも長期間運用可能となり、複利効果を沢山受けられるからです!

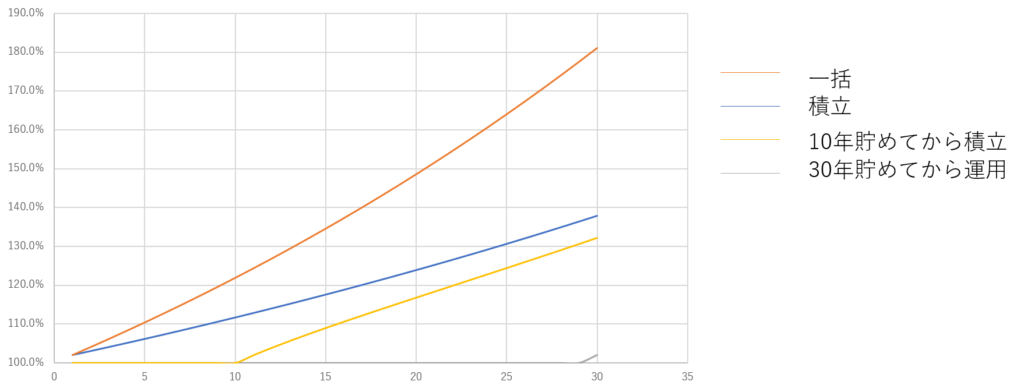

もし、原資を貯めてから投資をするとなると、貯めている期間は利息が付きません。しかしながら、少額でも積み立てていると、積立期間分の利益を受け取ることができます。この額が少額であっても長期の複利は利益を生み出します。実際に投資額を一定にし、年利2%で運用できるとした場合の差額を見てみましょう。期間は30年、年間の積立額は12万(月1万)、合計投資額360万とします。参考に最初に360万あった場合と10年間貯めてから30年まで積み立てるパターンも載せています。縦軸%はその時点での積立額に対する百分率です

当然ですが最初から満額有って複利運用するのが最強ですが、二番は少額でも積み立てた場合になります。つまり、積み立て投資に向いているのはリターンが増減するような投資商品よりも、リターンが小さくてもリスクが小さく滅多にマイナスにならない物が向いています。例えばインデックス投資信託などが該当します。

どうでしたか?ドルコスト平均法は時間の分散効果でリスクを分散できると説明されることがありますが、この説明は正しくないと思われます。ハイリスク商品には必ずしもドルコスト平均法は向いていないのです。ベストな方法は低リスクでも期待値が黒字に収束するような商品で原資を貯め、この期間に投資技術を身に着けて、原資を投資に回すのが良い方法なのでしょう。

積立を考えるなら、低リスク、とにかく早く始める事が肝要です。