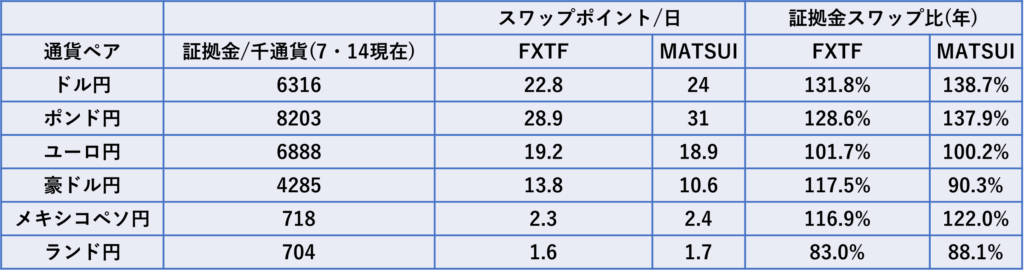

今回はカードを使った節約術を紹介します。とっても簡単です。

現金派?カード派?

皆さんは現金派ですか?カード派ですか?私はほとんどの支払いをカードで行っています。つまり、カード派です。なぜカードを使っているのか、それはカードを使うほうが圧倒的にお得だからです!

まずカードを使うメリットとデメリットを考えてみましょう

- 現金がなくても支払える

- 現在価値に割り引かれる

- 支払いが翌月~6ヶ月後

- 店固有カードで割り引かれる

- ポイントが貯まる

- 使えないお店もある

- 支払った感覚がないのでお金を使いすぎる

- 年会費等が必要な場合も

他にもあるかもしれませんが、ざっと思いつくのはこのようなところでしょうか。

デメリットの話

さて、今回はデメリットの話から始めます。第一に使えないお店もあるということですが、今やコンビニでもファミレスでも使えるようになってきており、政府もキャッシュレス化を進めていることから、使えないお店はどんどん減っていくことでしょう。したがって、使えないお店は今後デメリットではなくなっていくと思われます。

次に、支払った感覚がないためにお金を使いすぎることがある。という話。

私はカードを使い慣れているので、この手のミスは起きないのですが、カードを初めて持った人に良く起こることのようです。こればかりは使用する人が気を付けるしかありません。やや不便になっても構わないということであれば、カード申し込み時に上限額を低めに設定すれば、使い過ぎを防げます。

最後に年会費ですが、無料のものも多くありますし、メリットの部分に記載するポイント還元等で元が取れる年会費であれば、デメリットとしてのマイナス要素は相殺されるのではないでしょうか。

メリットの話

続いてメリットについてです。現金がなくても支払える。これは非常に大きなメリットだと思います。よく、カードは紛失した時が怖いと言われますが、落としても電話一本で使用出来なくできますし、誰かに勝手に使われても、故意に紛失したのでなければほとんどの場合で支払い義務はありません。一方、現金は落としたら使われても戻ってきません。このように考えるとむしろ、現金の方がリスクが高いのです。

現在価値に割り引かれる、支払いが遅らせられるは同じような意味です。現在価値とは未来の金額に対して今の金額は少なく見積もることができるということです。例えば1万円の商品を現金で買った場合1万円はお店にわたりますが、ボーナス払いで1万円の商品を購入した際には、最長で約6カ月支払いを遅らせることができます。ここで6カ月間1%で1万円を運用した場合、請求額は1万円であるにもかかわらず、手元のお金は1万100円になっていますね。つまり、商品は1万円以下で購入できたことと同じ意味を持つため(手元に100円残るから)、将来の価値よりも割り引かれたことになります。これが現在価値に割り引かれるということです。

店固有カードで割引というのは、例えばセゾンカードを使って西友で食品や生活雑貨を購入した場合、常に3%の割引を受けることができます。viewカードなどはルミネでの使用で5%が割り引かれます。そのほかのカードでも時期によって10%OFFセールなどがあり、商品の購入代金が割り引かれます。うまくカードを使いこなせば、生活に関わる支出を一割程度節約することができるのです。

そして、最後のポイントですが、これも非常にお得です。店固有割引ではなく、使用した金額に対して数%のポイント還元を行っているカードが非常に多くあります。これらのポイントはギフトカードなどにすることができますし、そのまま現金として使える場合もあります。さらに楽天スーパーポイントに至っては、楽天証券に口座を持っていれば投資信託をポイントで購入することができます!生活に関わる商品を購入しただけで還元されたポイントを投資に回すことができるなんて、この制度を使わないことはそれだけで損をしていると言えるでしょう。

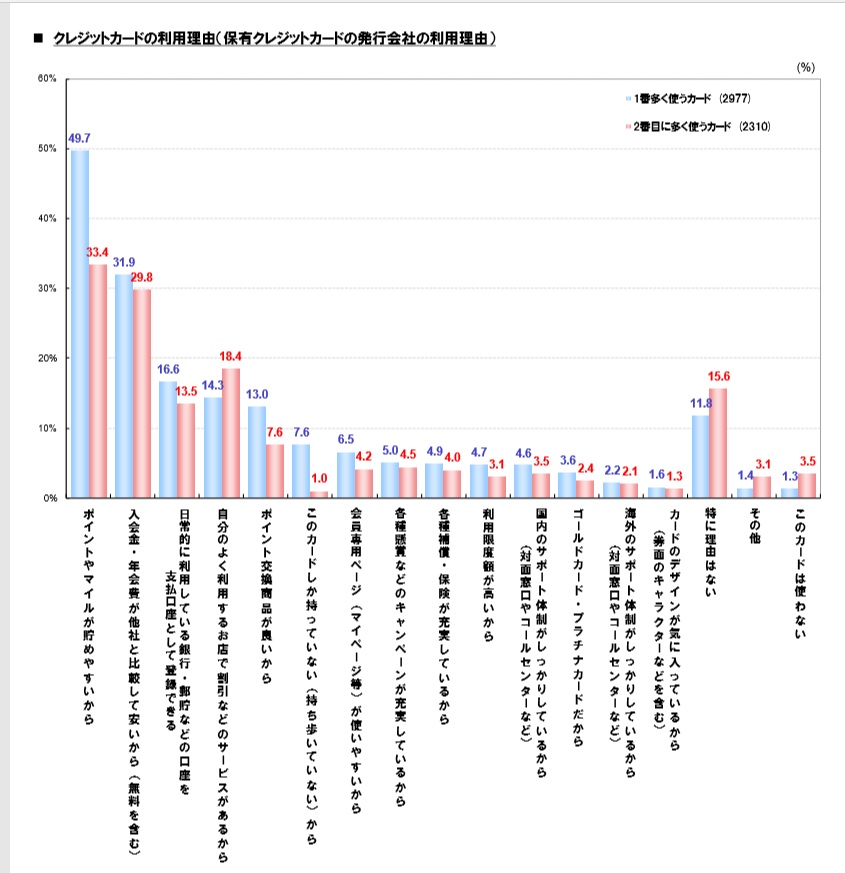

以上のようなメリットは意外と知られていて、それを目的にカードを使っている人は多くいるようです。2017年のJCBが行った「クレジットカードに関する総合調査」の結果をお示しします。

それでも使い過ぎが怖いという方は、光熱費や携帯代金などの毎月固定で支払わなくてはいけないものだけでもカード払い設定にするとよいと思います。

いかがでしたか?この記事を読んでいただけたら、カードを使わないのが勿体ないと思いませんか?ぜひカードを使って節約をしてください。