給与所得控除額や基礎控除額等が変更になりました。

2020年度分以降の給与所得控除は、10万円減少します。

また、控除を受けられる給与の上限も引き下げられることになりました。

一方、基礎控除額は10万円増額されました。

実質的にはあまり変わりがないのですが、給与所得者以外は減税と言えると思います。

変更点を確認しましょう。

基礎控除

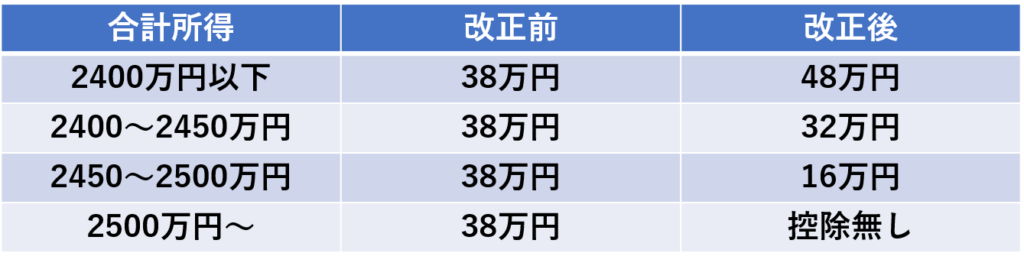

細分化されました。また、基本的には10万円の控除額増です。

したがって、年間の所得が2400万円以下の人は基本的に減税となります。

一方、2400万円を超えるようになると、段階的に控除額が減少し、2500万円以降では控除されません、したがって、高所得者には増税となります。

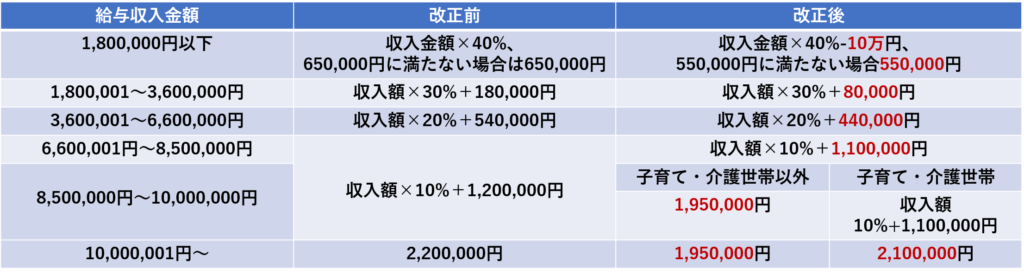

給与所得控除

850万円までは基本的に一律10万円の控除額減です。850万円超は大きく減少します。

ただし、子育て介護世帯はー10万円が維持されます。

また、10万円が減少していますが、基礎控除額が10万円増えていますので、多くの世帯で税負担は変わりません。

一方、高所得者かつ、子育て介護以外の世帯が増税です。

公的年金等控除の見直し

公的年金控除額も10万円減少します。

しかし、これまで公的年金控除は年金だけで判断されていましたが、他の所得と合わせて計算するようになります。

したがって、実質的にはあまり変わりません。

また、公的年金等の収入が1,000万円を超える場合、控除額は195万5千円が上限となりました。

1000万円を超える公的年金等の収入がある場合は増税となります。

青色申告特別控除

基本的には55万円の控除に減額されますが、一定の要件を満たせば、65万円の控除が維持されます。

要件は、電磁記録による帳簿とe-taxによる申告です。

e-tax申請がまだの人は導入しましょう。FX等の確定申告でも便利です。

電磁記録は会計ソフトを使うと便利です。

私は兼業個人事業主ですが、会計ソフトはマネーフォワードで行っています。

配偶者控除等の適用要件の見直し

配偶者控除や、扶養控除は段階的な控除や、所得が無いというのが条件でした。

これは、基礎控除と給与所得控除の合計に依存しておりましたので、基本的に適用要件はあまり変わらず、給与所得が無い人は、基礎控除が10万円増加した分、税負担が発生しにくくなります。

まとめ

- 基礎控除は10万円増加!

- 給与所得控除は10万円減!上限も低くなった!

- 高所得者は増税!

- 非給与所得者は減税!(上限あり)

大きく影響を受ける人はいないかもしれませんが、年末調整は少し面倒になるかもしれません。