皆さんは生命保険料控除に該当する保険に入っていますか?その入り方に何らかの根拠はありますか?ここでは、節税という面から見た保険の入り方について説明します。

控除される保険の種類

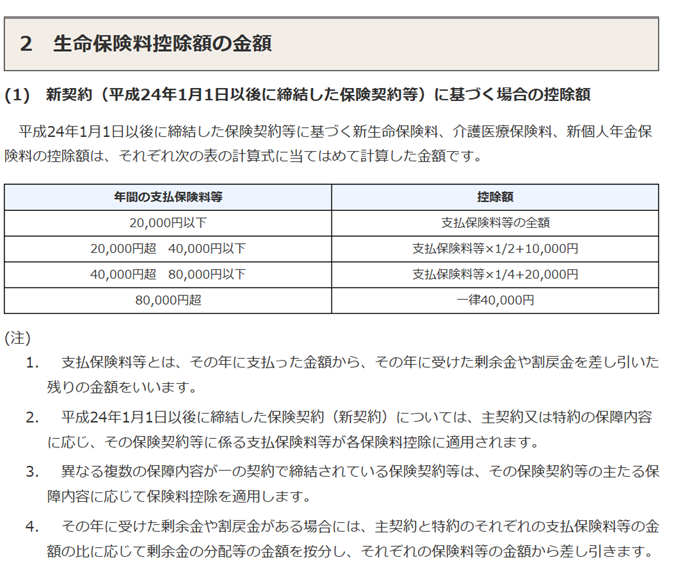

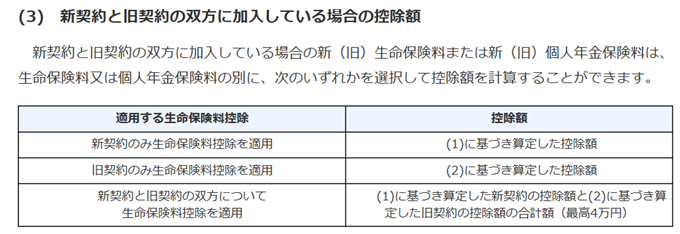

現在、控除される保険の種類は以下の三つです。新生命保険料、介護医療保険料、新個人年金保険料です。それぞれの上限が4万円と決まっています。

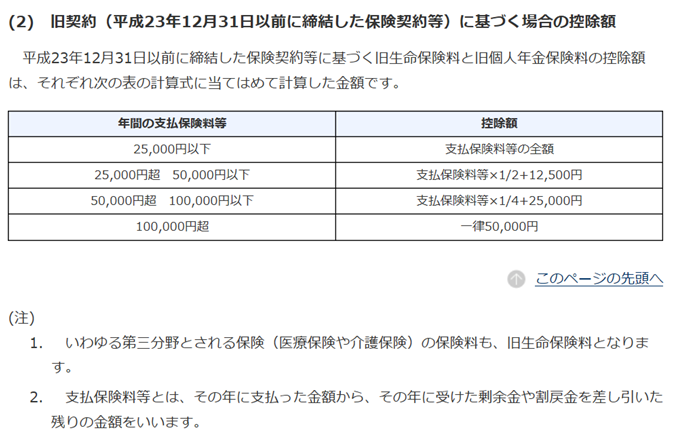

最大値は決まっていますが、控除額は支払額によって細かく制定されています。

賢い保険料のかけ方

保険料の決め方は大きく二つあります。一つは必要な補償額から計算するもの。もう一つはFP嶋の勧める保険料控除額を考慮したかけ方です。

まず、前提として、極端な表現ですが保険はかける必要はありません!保険料分を積み立てて不測の事態に対処するほうが、資産の流動性という意味では優位です。しかしながら、当然十分な積み立てがない段階ではリスクを背負うことになってしまいます。そういったもろもろの事情から、不確実なリスクを限定されたコストに変換するのが保険です。

では、いくらくらいのコストにすればよいのでしょうか。ザックリいうと給料の10%を超えるようだとかけすぎを疑うべきでしょう。実際は、家族構成、生活水準、妻の仕事の有無、等で必要な補償額が変わってきます。必要な補償についてはまたの機会に譲ります。

しかしながら、通常保険は必要ありません。ではどのようにかけるべきか。それは、貯蓄性のある保険で保険料控除額ぎりぎりがベストです。現在は介護保険で貯蓄性のあるものは無いようなので、生命保険料と個人年金保険料で4万円ずつを狙うのが良いでしょう。

仮に生命保険を年8万円かけると4万円が控除されますので、住民税込みで所得税等の率が約20%の人では8,000円が還付されます。貯蓄性があるとすると掛金8万円に対して8,000円の単利利息が付いていく計算になります。つまり10%です。大きいですね。

iDeCoは始めましょう!

次に大きく節約できるのがiDeCoです。iDeCoは個人型確定拠出年金のことですが、様々な税優遇があります。

まず、掛金すべてが控除されます。生命保険料控除が50%程度になってしまうことを考えるとすごいですね。倍です。正確に言うと税を繰り延べているだけで、将来税金を払う必要性が出るかもしれません。

その理由はiDeCoの積立金を受け取るときに税金を払う必要があるためです。しかしながら、受け取りのタイミングでも税優遇があるため、多くの人にとってメリットが大きいです。

この税優遇は受け取り時の他の所得金額に依存しますので、退職金が高いとか様々な理由で課税される恐れがありますが、通常の生活者なら優遇しかないと思ってよいでしょう。

さらに良いのはiDeCoは投資信託等で運用することになるのですが、運用益も非課税です!

でも、資産が減るリスクがあるのはちょっと…って人にも実は向いています。それはiDeCoには定期預金があるからです。つまり利息はほとんどつかないけれど、元本の保証があります。

iDeCoのデメリット

ここまではiDeCoがすごく優位であることを示しましたが、残念なことにデメリットも少しあります。それは以下のようなものです。

- 原則60歳まで引きだせない。

- 口座維持費等が必要。

最も大きなデメリットは60歳まで引きだせないことです。つまり資産に流動性がありません。

次の維持費等の手数料ですが、これは銀行や証券会社によって異なります。つまり、どこで口座を開設するのかが重要だったりします。最小の手数料を狙うと、掛金次第では控除額のほうが手数料よりも大きくなりますので、こちらのデメリットはほとんど実感されません。

さて、色々と控除する方法をお示ししましたが、大切なことが一つあります。

それは節税して浮いた部分は投資または貯蓄に回すということ。使ってしまっては意味がありません。賢く節税していきましょう。