保険は誰の為にあるのかと言えば、ケガをしたときなら、自分の損失を減らすため、死亡時では残された遺族のため、老後までを考えるなら自分と家族のためです。

上記の受け入れがたい損失を、受け入れられる損失に変換することが保険といえます。

しかし、適正な額を超えていると、資産形成上よくありません。

メリット・デメリットを把握して、適正な額の保険をかけましょう。

ここに示すのはFP嶋の考える適正値であり、他のFPや保険募集業の方とは意見が異なることも多々あると思います。それは、FP嶋が資産形成を中心に考えていることが大きく関与します。

最終的に自己の判断で保険は決定してください。その知識、考え方をお伝えするのが私の仕事です。

適正額っていくらなの!?

これが一番気になりますよね。保険は一生涯で支出の10%程度を占めるとまで言われています。

ここから考えると、支出額の10%以下であることがベストです。

しかし、FP嶋の考えでは

- 収入の10%以下であること

- 年間16万円以下であること(貯蓄性のあるものを除く)

- 老後用と死亡時用を分けること

- 適正額を考えること

支出の10%以下がベストですので収入の10%以下は高額です。ただし、年間16万円以下を考慮すれば、支出の10%以下になることが期待されます。

収入の10%以下

まず、生活をする上で、予算を決めている人はどのくらいいるでしょうか。

財布にあればあるだけ使ってしまう。給料日前になったらお金がない・・・

こういった人は、社会人になったばかりの若者に多いです。

その理由は適切な金融教育を受けてこなかったからです。

彼らが悪いのではなく、社会が悪いのだと思います。

ここまでくると、税金を取るために、国がわざと金融教育をしない様にしているのではないかと疑ってしまうレベルです。

実際、当サイトに来ている方は自分で調べる気になって見ているのであって、誰かに聞くチャンスがあったわけではないのだと思います。

なので、知らないのは悪くありません。あなたのせいではありません。安心してください。

しかしながら、残念なことに、知らないと間違いなく損します!

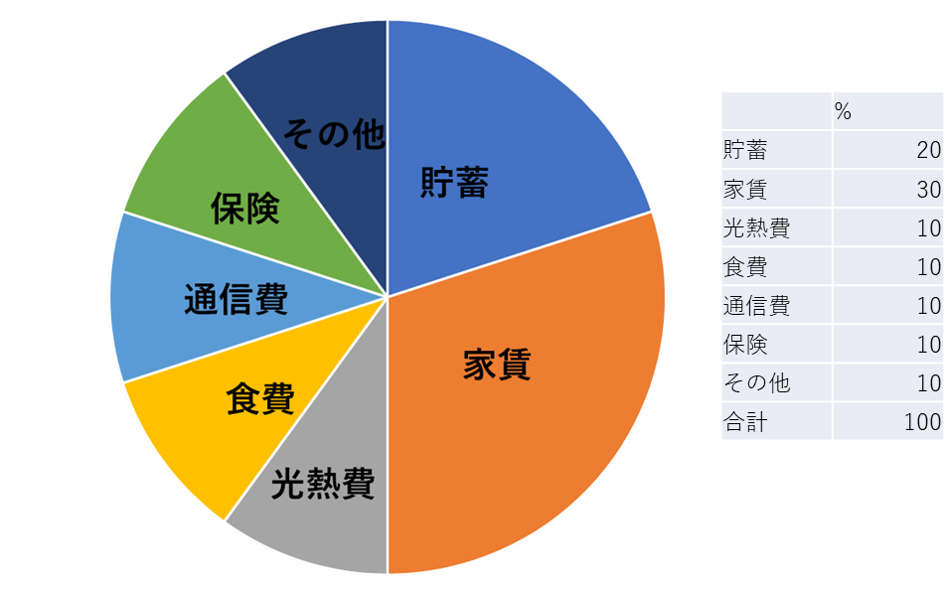

まずは、予算を決めましょう。

スタンダードな割合としてはこの程度かなと思います。手取り20万円位を想定しています。

年齢とともに給料に変化が出ますので、実際はだんだんと、貯蓄の比率が上がっていくのがベストです。結婚して、子供ができると教育費というものが入ってきます。

収入の10%以下というのは、単純に生活を圧迫しない程度であるということです。

極端な話、収入が13万円/月の人は保険かけている場合ではないです。節約頑張って貯蓄と投資に少しでも回しましょう。そして、転職を考えてください。

年間16万円以下であること

これは単純に控除額内に収めたいからです。保険は受け入れられる固定された損失です。

つまり損失なのです。経費ですが、出来れば減らしたい項目なのです。

そう考えた際に、控除額内であれば、多少価値があると考えられます。控除額は以下の通り

こちらが上限です。

使える枠は3つあります。

- 一般生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

このうち、介護医療保険料は貯蓄性のあるものが無いので、持病などで不安がない限り、無理に入る必要はありません。したかがって、一般生命保険料と、個人年金保険料の2つをそれぞれ8万円ずつかけて、16万円以内に収めていれば、控除額は最大化されます。

控除額の割合を考えるなら年間2万円以下にしてください。全額控除されます。

この場合2項目合計で月あたり3,333円なので、推奨割合から逆算すると月給4万円程度になってしまいますので、正規雇用なら間違いなくクリアできるはず。

このラインをクリアできないほど生活が苦しい人は、支出に大きな問題があります!すぐにFP等に相談してください!さて、上限額の16万円でいうと、月あたり13,333円です。月給13万円程度の1割なので、大卒初任給でも十分可能な水準ですね。

月給20万円で考えてみましょう。

13,333円/200,000円 × 100% = 6.67%

収入の7%以下と良い数値です。

月20万円の人でボーナスが年2回それぞれ1月分出たとすると、年収は 280万円

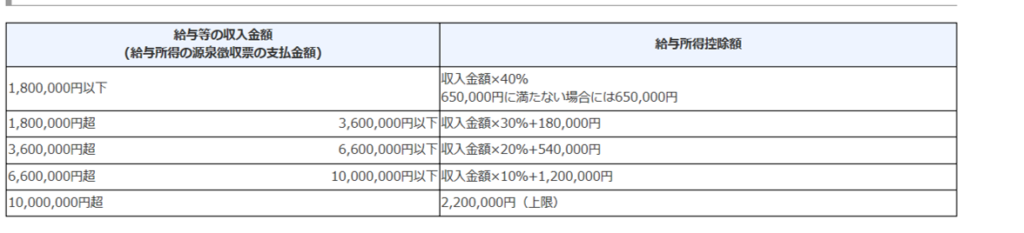

給与所得控除は上から2番目で102万円です。さらに、ここから様々な控除があります。

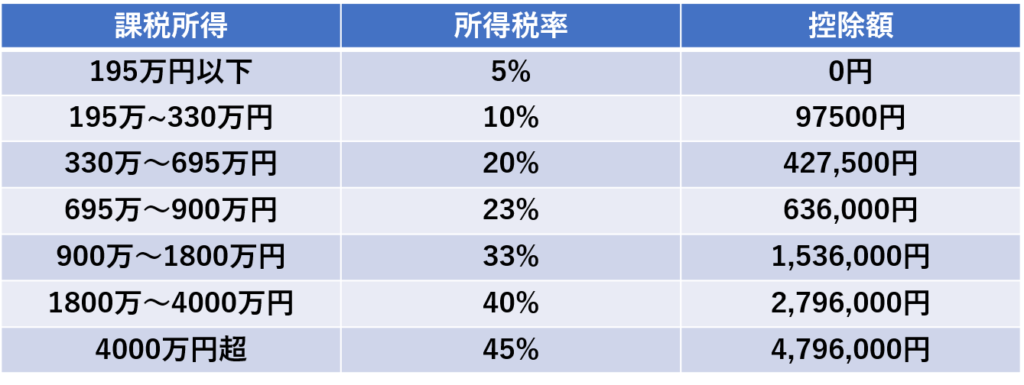

ここで細かな計算はしませんが、課税所得は195万円以下になります。

所得税率は5%ですので、8万円の控除を受けると4000円が所得税から還付されます。一方、住民税は28,000円×2で56,000円控除されますので、住民税10%とすると、5600円が還付されます。

合計9600円が還付されます。

所得税率は徐々に上がっていきますので、高給取りになればなるほど保険による還付の効果は上がります。

貯蓄性のある保険であれば、年間の掛け金16万円で9600円が還付されると6%の利息と同じ効果です。知らないと損するでしょ?現在の銀行金利を0.01%とすると、600年分です。

老後用と死亡時用を分けること

これは単純に2項目使いましょうということ、死亡時(医療保険含む)の保険は一般生命保険料ですが、年金の効果があるものは個人年金保険料に分類されます。どちらも死亡時には契約額か、解約時返戻金相当額が受け取れます。

また、この2項目の保険は解約返戻金や、満期後に年金形式で受け取ることができます。受け取るタイミングが早すぎると支払った額よりも、少なくなってしまいますが、経費として支出していたはずの保険料なので、戻ってくるだけで助かりますね。

多少損失が出ても、長期間支払っていると、控除額の6%/年が累積していきますので、滅多に損しないはずです。

適正額を考えること

これまでは支払額の面から考えてきました。しかし、保険本来の姿は、受け入れられない損失、つまり死亡時に残された家族等にに対して十分な補償があることです。

この十分な補償について考えていきましょう。

独身

補償は基本的に必要ありません。しいて言うなら、借金で連来保証人を設定しているならその人に迷惑が掛からないように、借入額程度を補填できる保険契約にしましょう。

また、葬儀関係はお金が結構かかります。家族に迷惑をかけないために200万円程度の保険をかけるのも良いでしょう。その際は、支払期間をみて、前述の支払額に収まる金額を長期で払いましょう。満期後、老後に解約返戻金で200万円程度受け取れるような商品を選んでください。もちろん個人年金型でも良いです。

夫婦、子無し

45歳までは何らかの死亡保険に入りましょう。完全にどちらかの収入に頼った生活をしていた場合は遺族厚生年金が受け取れます。ただし、遺族基礎年金のほうは子がいないと受け取れません。

ただし、要件は結構厳しいので、受け取れない場合もたくさんあります。

遺族基礎年金

- 被保険者が60歳~65歳

- 日本国内の居住

- 老齢基礎年金受給資格期間が25年以上

- 残された配偶者に子がいる

- 子が未婚で18歳年度以下

- 子が20歳未満で障害等級1~2級

遺族厚生年金

- 厚生年金被保険者期間の病気やケガが原因で死亡した場合かつ、初診から5年以内に死亡。

- 老齢厚生年金受給資格期間が25年以上

- 1・2級の障害厚生年金受給者

- 受給対象者は配偶者、子、父母、祖父母で大体誰かは当てはまる。(55歳以上、子は18歳年度以下)

以上の条件で残された配偶者の年収が850万円以下である必要があります。

さて、適正保険額ですが、配偶者が働けるか否かで異なります。働けるのであれば、基本的に無理に保険に入る必要はありません。後は人情です。控除額範囲内で好きな金額を選びましょう。

また、マイホームなどがある場合は団体信用生命保険に入っていれば問題ありません。

借金がある場合で連帯保証人が配偶者の場合は必ず保険に入りましょう。最低限同額です。

残りは葬儀費用200万もあれば十分です。

夫婦+子

保険を考える必要があるのはこの世帯です。逆に言えばそれ以外は無理に保険に入る必要はありません。

遺族に必要な資金を考えましょう。配偶者が働けるか否かで変わります。

切り詰めて生活したとして年間150万円は支出があるでしょう。配偶者が働けない場合は年金受け取りまでの期間を埋められる額が必要です。

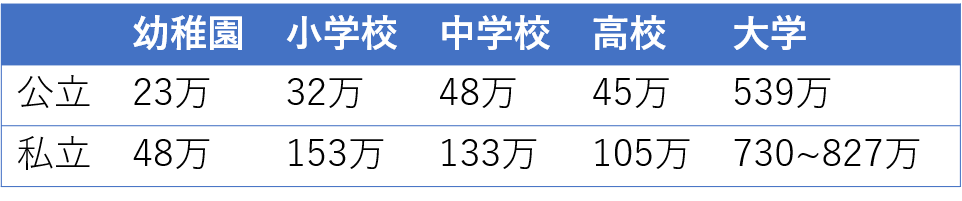

また、子供は教育費と養育費がかかります。養育費は20万円/年で考えます。教育費はすべて公立、一部奨学金受給で大学まで行くと仮定して、400万円必要だと考えます。

それでは、実際の計算目安を示します。

- 葬儀費用:200万円

- 養育費 :子1人あたり(22-現在年齢)×20万円

- 教育費 :子1人あたり 400万円ー(小学生20万円 or 中学生 50万円 or 高校生 100万円 or 大学生200万円)

- 借入金 :残額(保証人でない場合は保険をかけずに相続放棄も考えられる)

- 配偶者への配慮:控除額の範囲内で設定

子だくさん家庭では、高額になってしまうこともあると思います。

その場合は貯蓄性の保険を減額して、定期保険という掛け捨てタイプを併用してください。

定期保険は一定期間、比較的低額で保険をかけることができます。

実際の条件に合わせて考えてみましょう。

20代共働き、子1人(2歳)、借入金残額100万円

共働きなので、基本的に配偶者に残す額は任意に設定してください。

- 葬儀費用:200万円

- 養育費 :(22-2)×20万円=400万円

- 教育費 : 400万円

- 配偶者 : 任意

- 借入金 :100万円

=1100万円~

実際に保険商品を考えてみましょう。

葬儀費用は個人年金で 5,000円/月(40年) 200万円程度

養育費と借入金、配偶者へは定期保険と養老保険 定期保険500円/月(10年)、養老保険3500円/月(40年)合計700万円程度

教育費は学資保険 月9,000円程度18歳まで 200万円程度

この場合は月18,000円程度の負担になります。控除額を超えてきますので、定期保険の金額を上げるなどで対応しましょう。定期保険の500円10年分以外は基本的に貯蓄性を持たせて組んでいます。

個人年金が6万円、生命保険料が控除額はいっぱいまで使っているので、所得税率5%の場合でも、3,750円/年程度節税できて住民税は5,600円/年で、合計9,350円の節税です。

掛け捨てが6,000円/年なので、+3,350円です。

利率としては3,350円/210,000円なので1.6%程。銀行金利よりは良いけれど補償は十分という形になります。

これじゃきつい!という場合は、個人年金を年間月6,500円程度に引き上げて、定期保険を900円程度にしてください。

合計保険料は月額7,400円で、個人年金は39,500円の控除になるので、6,000円程度の節税になります。

一方定期保険は全額控除なので10,800円控除で1,620円程度の節税です。したがって、保険としての支出は年間3,200円程度で必要な補償を得られます。短期的な支払いは少ないですが、確実に損する保険設定です。

30代共働き、子2人(中学生14歳、高校生16歳)

30代になりました。子供も大きくなってきた頃。年収も増えてきて500万円台になったと仮定。

- 葬儀費用:200万円

- 養育費 :(22-14+22-16)× 20万円 = 280万円

- 教育費 :400万円 - 50万円 + 400万円 - 100万円 =650万円

- 配偶者 :任意

こちらも大体1,100万円~となります。

葬儀費用は個人年金 6,000円/月(30年) 200万程度

その他は定期保険と養老保険でカバー 定期保険1,000円/月(10年) 養老保険4,500円/月(30年)合計900万円程度

この場合、生命保険が年間66,000円、個人年金が72,000円と控除額的にも良い感じに収まりました。

年収500万円だと月35万円程度だと思われますので収入に対する比率は3.3%程です。

年収500万円は収入金額×0.2+540,000が給与所得控除額です。したがって、346万円が給与所得です。ここから、基礎控除と社会保険料控除があります。社会保険料は60万と仮定すると

346万円ー35万円(基礎控除)-60万円(社会保険料控除)= 251万円

したがって、所得税率は10% 住民税率も10%です。

生命保険の控除は所得税36,500円、住民税28,000円、個人年金では所得税38,000円、住民税28,000円です。

したがって、13,050円節税することができます。定期保険が年間12,000円ですので、+1,050円です。

貯蓄性の支出は126,000円ですから1,050円/126,000円で0.83%程度の利率と考えられます。

こうしてみていくと、必要かつ適正な保険額がわかりますね。

組み合わせ次第で、支払う金額は変えられますので、自分で計算するかFPや保険屋さんに相談してみてください。

ここまで細かく計算してくれる人はいません。というよりも、個別の税額を計算することはFP越権行為になってしまいます。その場合は税理士に頼むことになってしまいます。

なんとしても自分で計算できるようになりましょう。