FP嶋のiDeCo運用について、定期的にお見せします。

FP嶋は楽天証券にてiDeCoを運用しております。

iDeCoのシステムやおすすめの口座については別の記事をご覧ください。

FP嶋はiDeCo歴が31か月です。これまでの掛け金と、利益について見ていきましょう。

iDeCoの設定

- 口座:楽天証券

- 掛金:12,000円/月

- 初期費用:2,777円(2019年10月以降消費税増税に伴い2,829円へ変更)

- 運用手数料:167円/月(2019年10月まで)、171円/月(2019年10月以降)

アセットアロケーション(現在の掛金に対する)

- 国内株式:23%

- 外国株式:10%

- 国内外株式:6%

- バランス型:7%

- 国内債券:3%

- 外国債券:5%

- ターゲットイヤー型:3%

- 定期預金:39%

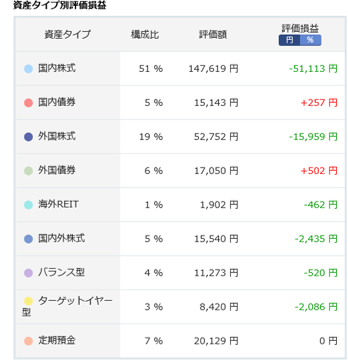

アセットアロケーション(保有資産に対する)

- 国内株式:51%

- 外国株式:19%

- 国内外株式:5%

- バランス型:4%

- 国内債券:5%

- 外国債券:6%

- ターゲットイヤー型:3%

- 海外REIT:1%

- 定期預金:7%

現在の掛け金は定期預金を多めにしております。その理由はコロナショックで株が下げているから

長期で考えると、iDeCoに選ばれる投資信託の多くは右肩上がりになりますが、当然一時的な減少は避けられません。そこで、FP嶋は損失が10%以上出ているところに定期預金から資産を移動し、リバランスを行っております。最近の荒れ相場で、株式に対して、少しずつ定期預金から買い増しています。

昨年末の利益分は一部を定期預金に移しました。これは正解でしたね。

リバランスは年に1回程度で十分ですが、それすらも面倒な人は「eMAXIS Slim バランス型(8資産均等型)」のような、1商品で分散できるもので運用すると良いと思います。

その場合は利益が出たら定期預金に移し、損失が出てきたら定期預金から資金を入れていってください。

利益は出ている?

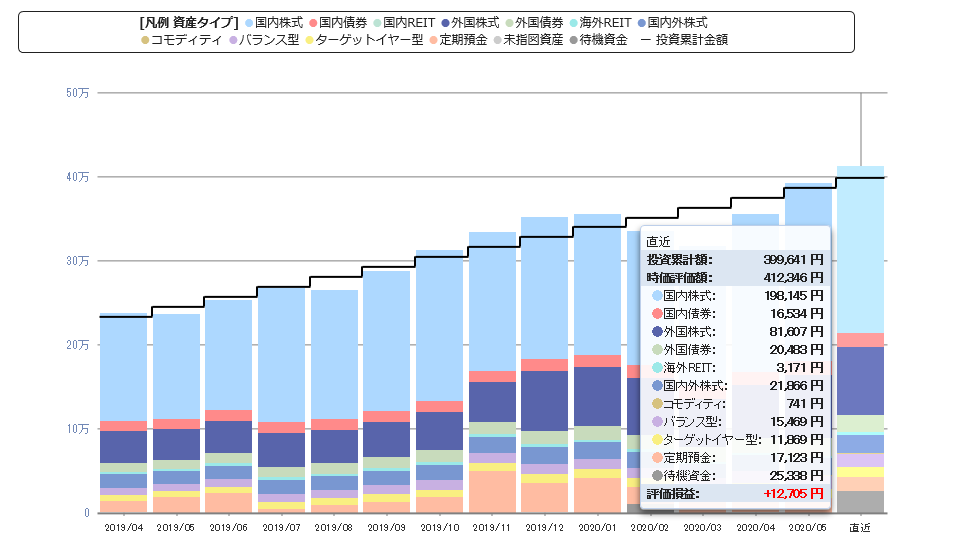

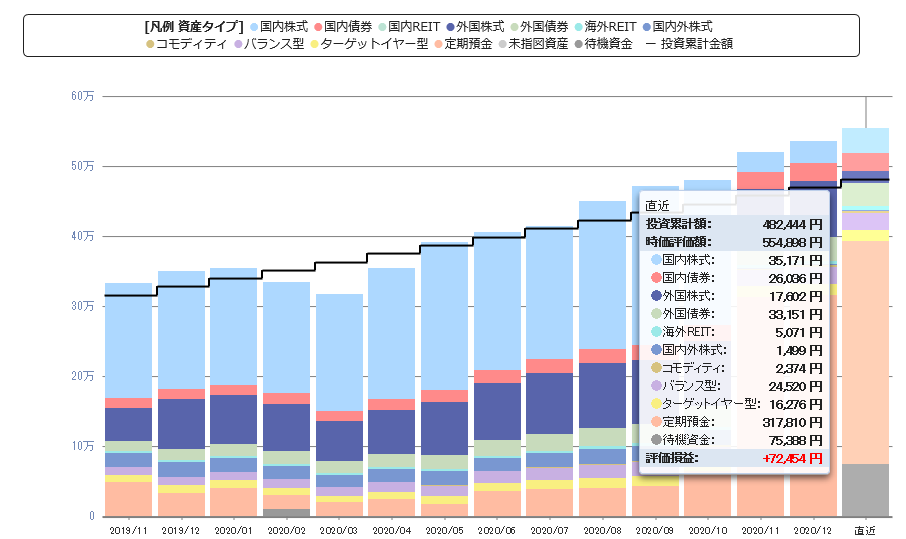

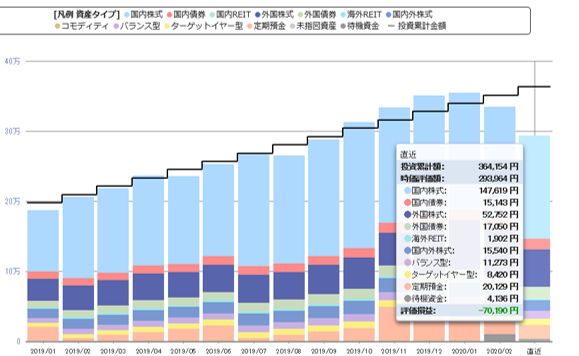

2020年3月分までの掛け金を加味した資産額は、293,964円です。

掛金の合計額は、372,000円ですので、20.9 %程度の損失が出ています。2年7 月運用しておりますので、年利に直すと-8.7%程度です。投資信託の長期運用としては結構大きめのマイナスです。

また、初年度は4か月で、48,000円の掛け金、次年度以降は144,000円/年で掛け金を支払っております。

iDeCoは掛け金のすべてが所得控除されます。したがって、掛金に対する所得税、住民税が還付されます。

実際の還付額を示すと、収入が推測されてしまうので、ここでは所得税10%、住民税10%として計算してみます。

372,000円 × 20% = 74,400円

したがって、これまでの利益は

293,964円 + 74,400円 ‐ 372,000円 = -3636円

となります。これは、0.1%程度の損失が出ていることになります。

年利に換算するとほぼ0%程度ですので、現段階では銀行に預けているのと同じ程度となり、資金が引き出せない分、悪い状態です。

大丈夫なのか?iDeCoは本当にいいの?

大丈夫と言って差し支えないと考えています。

というのも引き出すのはまだまだ先の話。むしろ、iDeCoの初期に暴落が来てくれてよかった可能性もあります。というのは、iDeCoはいわゆるドルコスト平均法になりますので、ある程度の含み損は後々の利益につながります。少なくとも私はそのように考えています。

もちろん、このまま株価が冷え込み続けた場合はどんどんマイナスです。

iDeCoって怖いのかな?

怖いと思うようであれば、iDeCoの資金をすべて定期預金にしましょう!

iDeCoでは投資信託以外の商品として定期預金も選べます。利益はありませんが、その場合は掛け金の所得税・住民税の控除分の恩恵を受けることができます。したがって、基本的には黒字が続きます。

また、今回の下落で確かに株価は下落しましたが、債券は未だにプラスになっています。

私は利益を大きく取りたかったので、株式比率を75%と大きくし、債券比率を10%にしていました。その為、コロナショックでそこそこのダメージを受けましたが、むしろチャンスと考えています。

株の冷え込みが落ち着くまで、定期預金の比率を高めに設定し、徐々に株を買い増していきます。60歳時点で黒字ならいいわけですから。

おすすめの比率は株式50:債権50です。大きくは増えませんが、安定しています。

このペースで行くと・・・?

通常の預金と同程度ととなってしまい、うまみがありません。経済も今後冷え込んでいく可能性が示唆されています。

先月までの利益から考えるなら下記のとおりです。

運用益年利1.8%、節税分が掛け金の20%とし、大学卒業後就職し、22歳から60歳までの38年間積み立てた場合で考えてみましょう。月の掛け金は12,000円とします。

- 掛金合計:5,472,000円

- 予測資産合計:7,743,460円

- 還付税額:1,094,400円

- 総計:8,837,860円

60歳時点で約900万円の老後資金を貯めることができます。もちろん還付された税金を使わず、貯めていることが必要です。合計額としては61%増が見込めます。

長期投資はとにかく早く始めることが重要です。2020年に新社会人となる人は特に早めにiDeCo口座を開設するようにしましょう。

30代~40代もiDeCoは基本的にお得ですので、始めましょう。

50代ではデメリットも出始めます。iDeCoの開始には慎重になりましょう。

FP嶋おすすめのiDeCo口座は以下の4つです。

松井証券

- 厳選商品のみ!

- 低信託報酬!最大で0.82%程度!

マネックス証券

- パッシブもアクティブもある

- 少なすぎず多すぎない商品数

- eMAXIS Slim バランス型がある

- ロボアドバイザーが使える

楽天証券

- 商品数多め

- 楽天スーパーポイントで投資信託が買える!

- やや信託報酬は高め

SBI証券

- 商品数が多い

- eMAXIS Slim バランス型がある

- 信託報酬が安いものが多い