NISAとつみたてNISAどっちがいいのかについて考えてみましょう。

投資初心者ならつみたてNISA、どんどん投資をしたい人や、すでに投資の経験があって、利益が出ているような方はNISAの方が良いです。

違いについて学んでみて、自分に合ったNISAを選びましょう。

何が違うの?

まず、制度の概要を見てみましょう。

このような違いがあります。どちらも、運用益、譲渡益が非課税になります。

長期で見て、利率が同じなら、間違いなくつみたてNISAの方がお得です。

しかしながら、つみたてNISAでは大きなリターンは望めません。

また、NISAの場合は、運用に回せる金額次第であったり、投資技術に依存するという部分もあります。

つまり、その人その人の技術やスタンスに影響を受けます。

まずはNISAについて見ていきましょう。

NISAはどんなひとにむいてるの?

ほぼすべての人に向いています。と、いうのも短期売買を含んで年間120万円までの取引が非課税になるためです。

つまり、120万円の資産が無くても良いということ。

何度も売買して合計額が120万円までは非課税です。

5年以上の長期保有を前提として、配当含んで大きく狙うという場合にもNISAの方が向いています。

したがって、短期保有でも、長期保有でも、資産が多くても、少なくても利用価値があります。

デメリットは、売買しないといけないこと。何を言っているんだと思われるかもしれませんが、つみたてNISAの場合は設定したら勝手に積み立ててくれるので、売買のタイミングを見なくてはいけないのはデメリットと呼べるでしょう。

また、他の利益と損益通算できなくなります。これはつみたてNISAにも言えることなので、比較としてのデメリットではありません。

つみたてNISAはどんな人に向いてるの?

若い人に特に向いています。

40代50代に向いていないわけではありませんが、長期のつみたてを前提としているため、20年以上積み立てることを考えると、若いうちに始めることがとても重要です。

つみたてNISAに指定されている商品は、おおむね年利2%以上に収束すると思われますので、

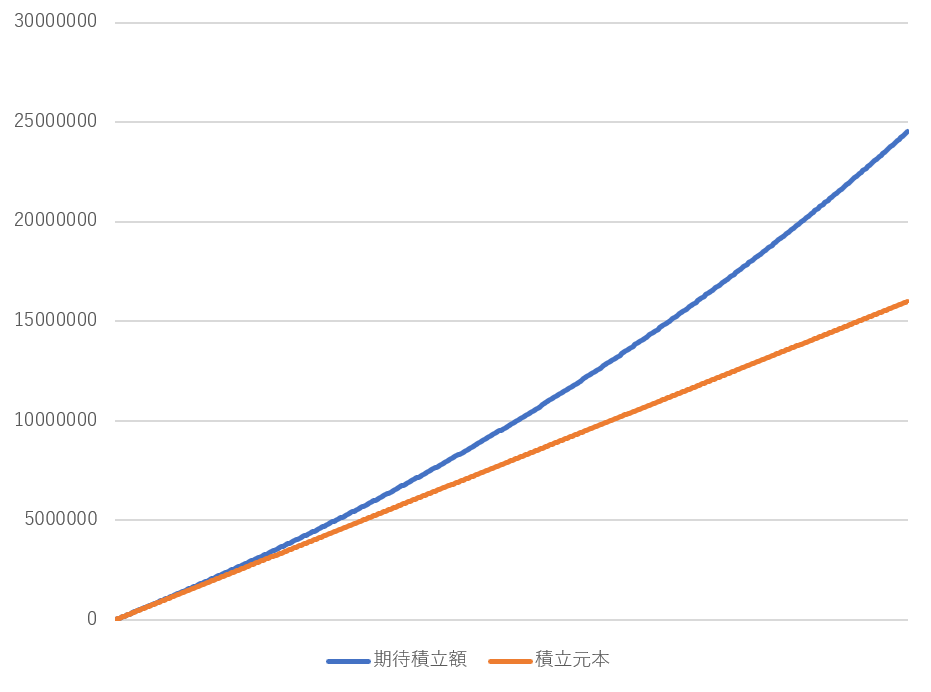

上限額月33,333円で年間40万円の積み立てをして、年間2%で40年間、22歳就職と同時に運用した場合を見てみましょう。20年目までは非課税、20年目以降は段階的に課税されていきます。計算を簡便化するために、すべての期間を2%で計算します。

年間40万円40年積み立てた場合は1,600万円がつみたて合計額になります。

それに対し、年利2%でまわせて、20年間非課税、その後は税引き後2%となった場合にしました。この場合、約1.5倍の2,452万円程度になりました。800万円程度利益がついたことになります。

多いとみるか、少ないとみるかは人それぞれですが、つみたてNISAの良さはほったらかしにできること。

デメリットはその利益が少ないということ。

結局どっちがいいの?

FP嶋の個人的見解はNISAの方が良い!ですが、それは私が投資技術を磨く努力をしているから。

チャートを見るのが楽しいので、私ならNISAで運用します。という話。

株価の上下に興味がない、または、売買のタイミングを考えるのが苦痛ということであればつみたてNISAのほうが良いと思います。

つみたてNISAは投資信託なので、どうしても手数料が必要ですし、利率も延びてきません。期間が短くてもNISAを使って原資を増やし、そこから年利10%程度を目指して株で運用するほうが良いです。

20%の分離課税で株の運用益には税金がかかりますので、最初の5年間を非課税で10%、残り35年を課税されて8%で運用した場合を考えてみましょう。

最初の5年間で120万円貯めるとして年間24万円、つまり月2万円を最初の5年間積み立てたとします。

あらびっくり、最初の5年間の積み立てで120万円が原資ですが、その後、年利8%を実現できれば積み立てていなくても2,544万円まで増えます。

デメリットは、株で儲けるためにはそれなりに勉強が必要だということでしょうか。

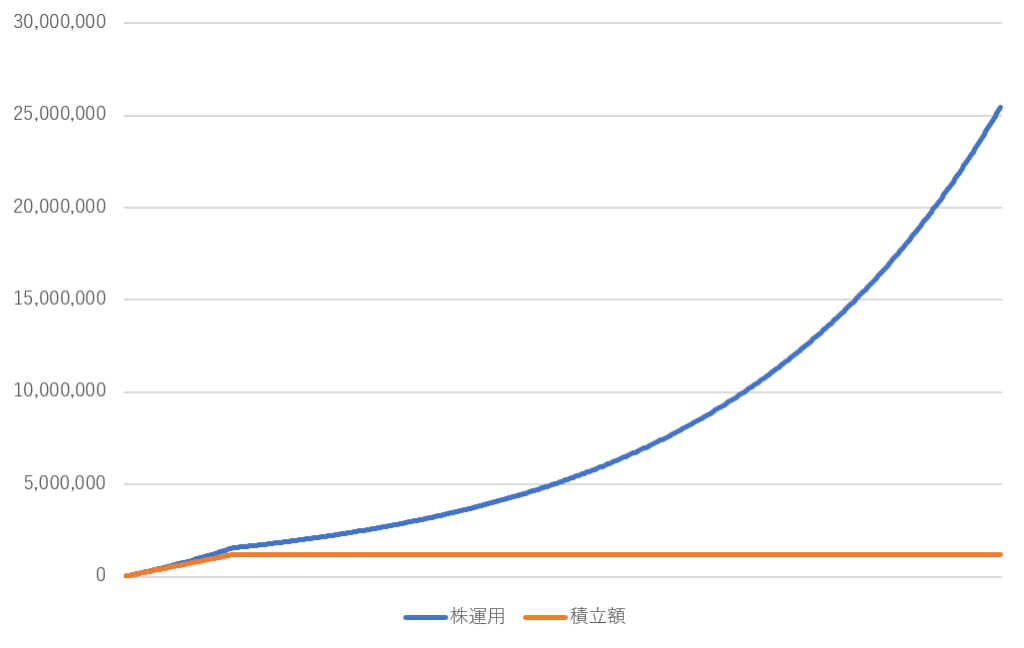

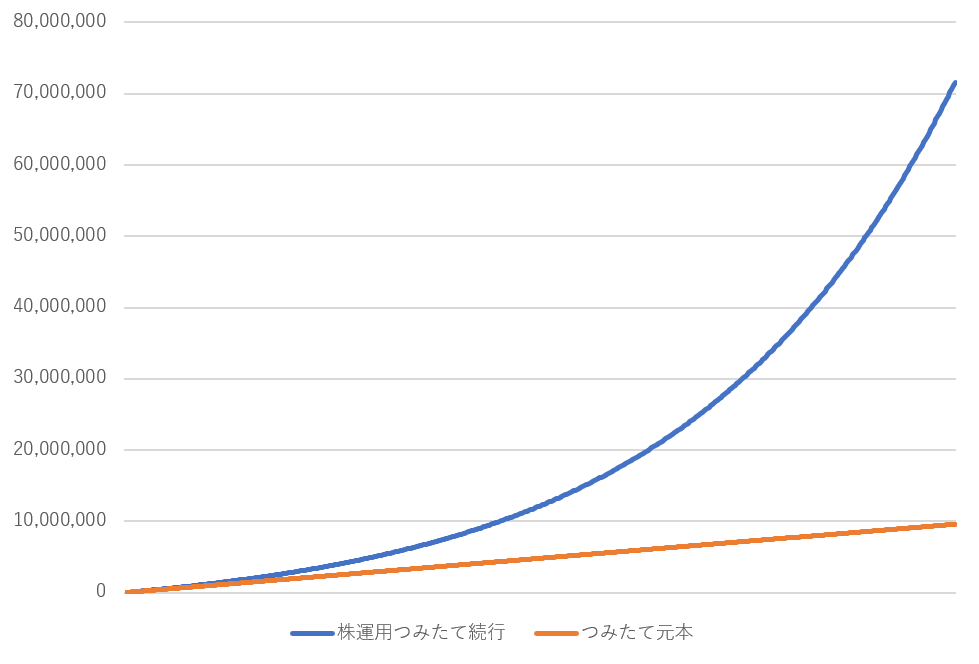

もちろん積み立てていけばすごい額になりますよ。試しに同じ条件で積み立て続けた場合を見てみましょうか。

つみたて元本は960万円、運用結果は、約7,158万円です。

こんなにうまくいくはずがない!っと思われるかもしれません。それは当然で、年間8%の利益を出し続けるためには訓練が必要です。

しかし、訓練を十分に積めば、むしろ年8%は低いと思うようになると思います。

投資ですから、必ず儲かるわけではありませんが、NISAを入り口として5年間勉強して、残り35年生き残れるぐらいの投資技術を磨いたらいいのです。

NISAでなくても当サイトでおすすめしている「ずぼら投資」なら年利は大体10%ですので、月2万円の積み立てで40年間なら約1.2億円になると計算できます。

ただこちらのずぼら投資は、40年間この10%の金利を続けられるわけではありませんので、やはり投資技術を磨く方が資産価値があります。

話がそれてしまいました。

NISAについてまとめると、

- つみたてNISAは若い人に向いている

- そうはいってもNISAでも十分資産形成が可能!

- 投資技術を磨くほうが良い!

このような形になります。

NISAもつみたてNISAも、証券会社の口座開設がまず必要です。

おすすめはSBI証券、マネックス証券、松井証券です

まずは投資の一歩として口座開設をしてみましょう!