今回は給料の使い方についてFP的発想をお伝えします。

一人暮らし、2人世帯、子のいる世帯で給料の使い方は変わってきます。今回は新社会人を想定して、一人暮らしで見ていきます。

特に新社会人の方は初任給が出るころかもしれません。しっかり読んで資産形成の礎にしましょう。

給料は全額お小遣い?

一人暮らしを想定と言いましたが、可能であれば親元で暮らすのが資産形成には近道になります。

元も子もない話ですが、家賃が給料に占める割合は大きなものになりやすいので、資産形成を考える上ではできる限り抑えたいところです。

給料が入ってきたら全額好きなだけ使って、あまりを貯金しようという人もいるかと思いますが、貯蓄額は先に決めて、給料を使い始めるよりも先に貯めるのが良いです。これを先取貯蓄などと呼びます。

先取貯蓄の額は給料の2割がおすすめです。

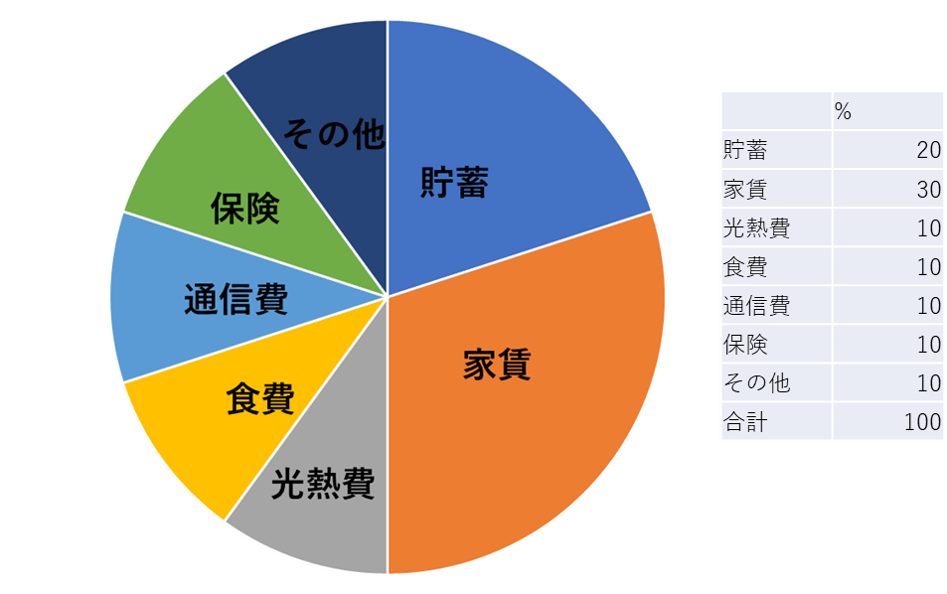

最適な給料の配分は?

上図の割合がおすすめです。ベストかといわれると生活の価値観に依存します。FP的にバランスよく、貯蓄もできて備えもあって、趣味用にその他費用も計上できる良い配分だと思います。

あえて見直そうとするなら、通信費、保険、家賃はまだ削れるのかなと思います。

貯蓄の半分くらいを投資に回せると資産形成的にも良いと思います。

できれば早期退職したい!

働きたくない。不労所得で過ごしたい。そう考える人はいっぱいいると思いますが、そのための第一歩を踏み出す人はほとんどいませんね。

早期退職をするためにどのような配分にするのがいいのか考えてみましょう。

だいぶ極端になってきました。投資に5割を割いています。手取り給料が20万円なら10万円を毎月投資に回す設定です。

もっと極端な投資比率も見てみましょう

このくらいになると手取り給与20万だと難しいかもしれません。実家暮らしなら何とかなるかな。若いうちは保険なんかいらない!というスタンスです。

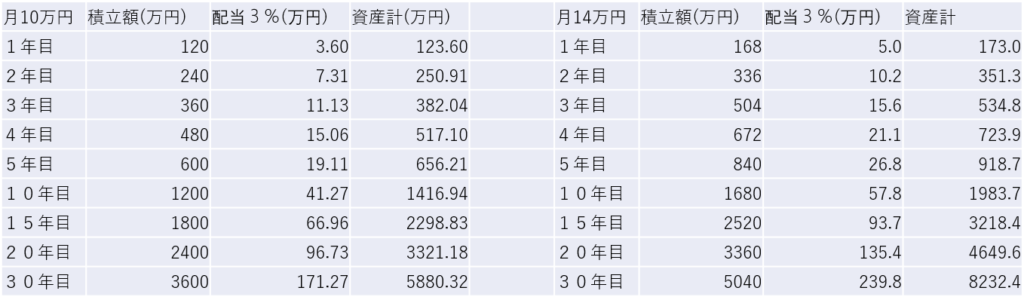

次に配当が年3%だとした場合の資産シミュレーションを見てみましょう。

いくらくらいたまる?セミリタイヤは可能?

月10万円の積み立てだと30年後に約6000万円、年間の配当額が170万程度になります。配当だけで暮らすのはまだ難しいかもしれません。

一方月14万円の投資に特化した場合は30年後8000万円超の資産と、月あたり20万円程度の配当が受け取れます。この額ならセミリタイヤも可能でしょう。

最初はつらいけどとにかく投資!

新社会人は給料が少ないので、貯蓄生活は大変かもしれません。

しかし、投資は早く始めれば始めるほど有利ですし、初期の掛け金が大きいほど有利です。

配当も月14万円積立の場合15年で約100万円の配当収入になります。

最初は出来る限り、投資に極振りしたほうが人生は楽になります。

まとめ

若いうちから投資は始めましょう。

最初から14万円積み立てていくのは難しいですが、はじめは2万くらいでも給与が増えるたびに、増加分を投資に回すなどで生活すれば早期リタイアも視野に入れることができると思います。

とにもかくにも投資が重要です。当サイトでも投資についての情報を発信しますので、チェックしてみてくださいね。