老後2000万円問題。話題になっていましたが、その後どうなったの?って話。

以前にXを見ていたら当時のドル円レートが7-80円だったことから今は円の価値が半分だから2000万円問題は4000万円問題になっている!って暴論を見かけたんですよね。

そもそも別記事でも述べたように、平均値にしちゃっているので、正しくない値なのですが、仮に、当時の計算方法を元に計算した場合、今いくらかな?ってのを見てみようという企画です。

老後2000万円問題とは

金融庁が家計調査報告をベースにして、65歳以上の夫婦のみ世帯で平均いくらの収支があって、30年生きたらどのくらいの費用が必要かな?ってのを計算して、それに足りない可能性のある金額をNISA、iDeCoで投資しながら貯めようね。っていう金融啓発的内容が、「年金じゃ足りねーじゃねーか!」になぜか変わって報道されてしまったことに問題があった話です。

つまり、メディアがひどいんです。

この、計算を用いたベースの年は2017年でした。

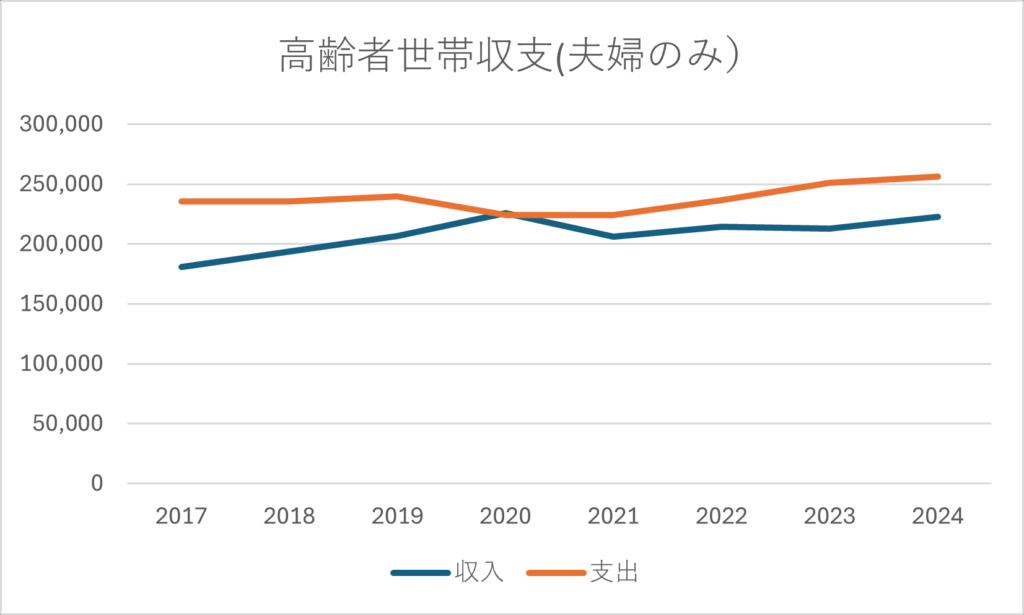

実際の可処分所得180,958円、支出額235,477円の差額54,519円を30年生きたとして360倍した値、19,626,840円が、おおよそ2000万円ってことでした。

収支の推移

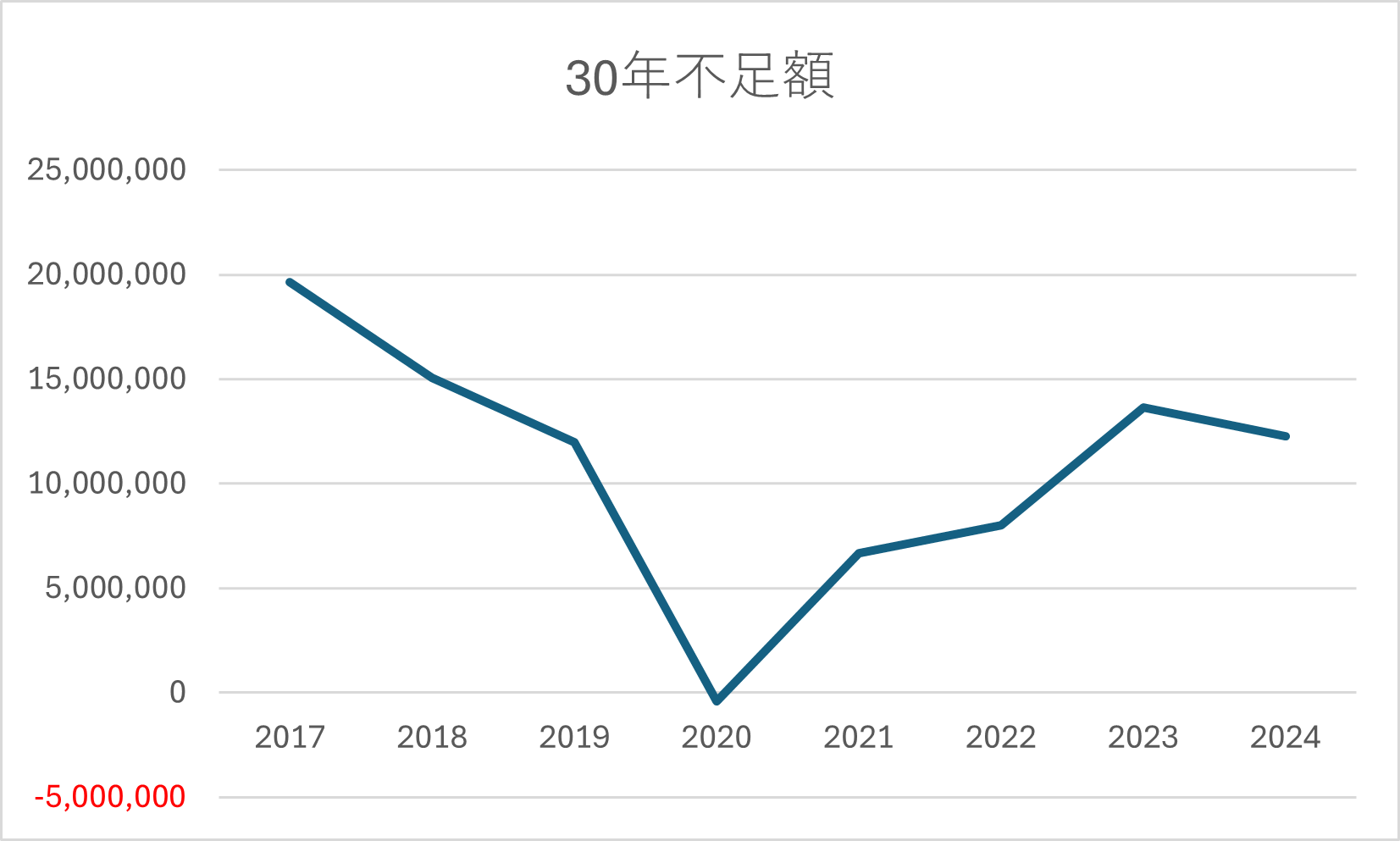

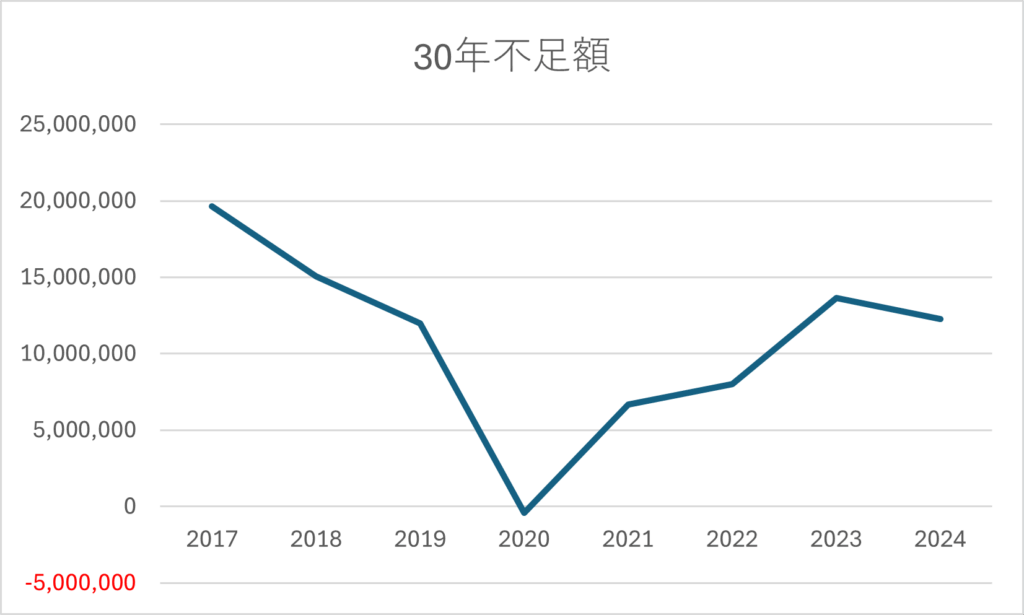

では、引用された2017年から2024年までのデータを見てみましょう

収入は基本的に増えていて、支出はある程度横ばいって感じでしょうか。使われていた2017年は差が大きそうです。

この差を30年分足したものが2000万円問題のもとになっていました。計算してみましょう。

黒字の年がありますが、どうやらこの年はコロナ給付金で一時的に黒字が大きかった模様。

当時は2000万円問題どころか、黒字なので、40万円の相続問題でした(笑)

実際2000万円問題の年が一番大きかったようですが、現在もそこそこの数値を保ったままで、「平均」で考えたら1000-1500万円足りないよって話になりそうです。

まぁもちろん平均の話なので、赤字にはならないんですけど、そこそこの額があったほうが安心という事ですね。

なんにせよ、NISAが1800万円 iDeCoで1000万円位貯められるので、その二つがあれば十分と言えるでしょう。

投資、したほうが良いですよ。

FP嶋おすすめのiDeCo口座は以下の4つです。

松井証券

- 厳選商品のみ!

- 低信託報酬!最大で0.82%程度!

- eMAXIS Slim バランス型がある

マネックス証券

- パッシブもアクティブもある

- 少なすぎず多すぎない商品数

- eMAXIS Slim バランス型がある

- ロボアドバイザーが使える

楽天証券

- 商品数多め

- 楽天スーパーポイントで投資信託が買える!

- やや信託報酬は高め

SBI証券

- 商品数が多い

- eMAXIS Slim バランス型がある

- 信託報酬が安いものが多い