FP嶋のiDeCo運用について、定期的にお見せします。

FP嶋は楽天証券にてiDeCoを運用しております。

iDeCoのシステムやおすすめの口座については別の記事をご覧ください。

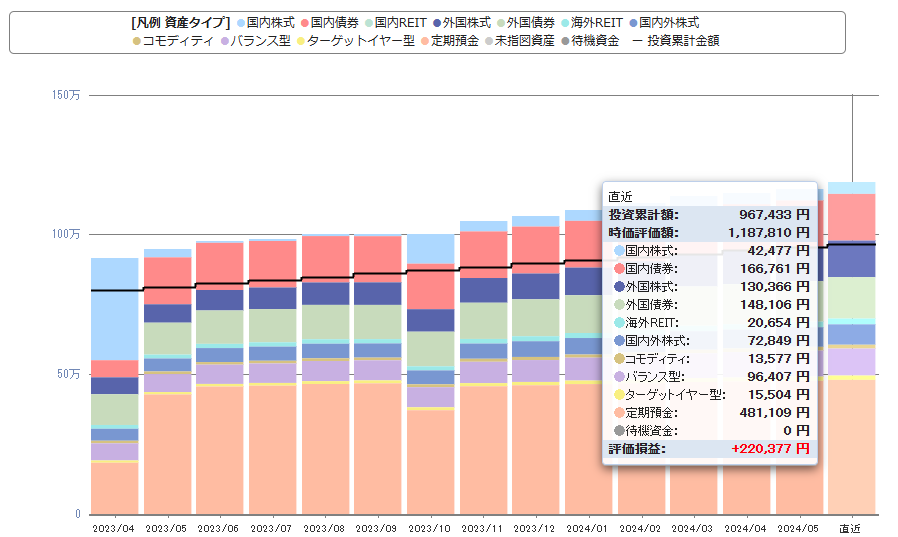

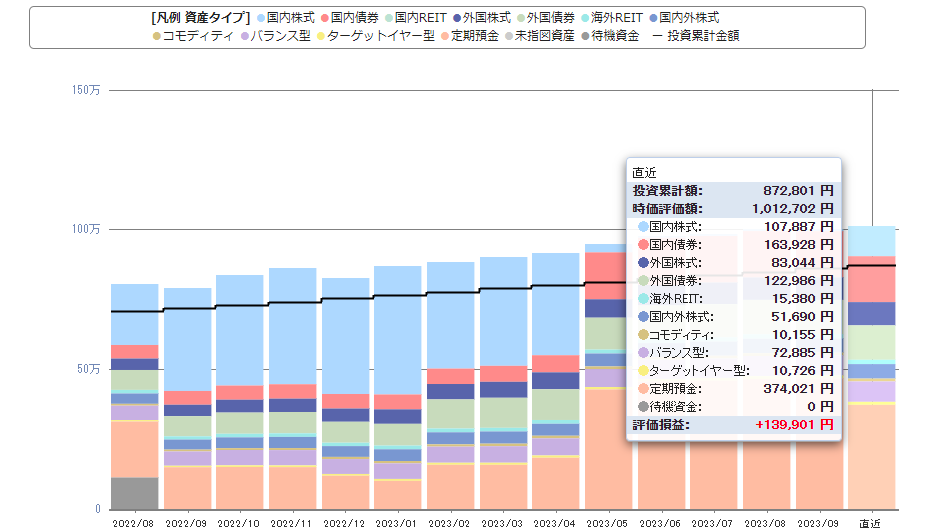

FP嶋はiDeCo歴が52ヶ月です。これまでの掛け金と、利益について見ていきましょう。

表の掛け金と、実際の掛け金は異なりますが、手数料等が引かれているためです。

iDeCoの設定

- 口座:楽天証券

- 掛金:12,000円/月

- 初期費用:2,777円(2019年10月以降消費税増税に伴い2,829円へ変更)

- 運用手数料:167円/月(2019年10月まで)、171円/月(2019年10月以降)

アセットアロケーション(現在の掛金に対する:2021/11掛金より変更・反映は12月分から)

- 国内株式:24%

- 国内債券:11%

- 外国株式:20%

- 外国債券:17%

- 海外REIT:2%

- 国内外株式:7%

- コモディティ:2%

- バランス型:10%

- ターゲットイヤー型:3%

- 定期預金:4%

アセットアロケーション(保有資産に対する)

- 国内株式:4%

- 国内債券:6%

- 外国株式:3%

- 外国債券:8%

- 海外REIT:2%

- 国内外株式:1%

- コモディティ:1%

- バランス型:6%

- ターゲットイヤー型:0%

- 定期預金:70%

今月は特に何もありませんが、年末です。ざっくり、今年の利益は多い方かもしれないなぁと思っています。

理由は簡単で、株価が全体的に上がってきていたから。

先月の予想通りの動きをしてくれた日経ですが、結局のところ横ばいが続きそう。

というのも、高値切り下げ、安値切り上げという動きをしているので、これは値幅が収束していって、その後どちらかに動き出すパターンにみえるからです。

年明けから年度末位はあまり動かないのか、それとも年始のご祝儀感で抜けてくるのか…

いずれにしても前回、注目していた水平線でサポレジ転換をしているように見えるので、当面は下かなぁという雰囲気です。

今月も日経平均の動きを考察してみます。まずは前回分の振り返りから

先月分

中期・短期の下落トレンドを抜けて来ているので、下落トレンドが終わるのか?っというところです。白い水平線は意識されそうな価格帯を示しています。1番上は恐らく反発しそうな天井ですが、下の2本は直近の天底。

28994の白い線を下回るようだと短期のダブルトップのような形になるので、中期・短期の下落トレンドラインを目指していくことが想定されます。

さらに下落が続くと、また中期の下落トレンドの中に戻ってくることになるので、入りづらいところ。

反対に29936の線を上回るようだとダウ理論的には短期の上昇トレンド継続と判断して30800付近を目指すことが想定されます。

年内に届くようだと、高値更新もあるかなぁと思います。しかしながら、今から買いで入るのは長期目線だと難しいので、待ちですね。

ここのところず~っと待って、チャンスを逃していますが、投資は待つのが仕事。負けなければ良いんです。買うなら27000円付近、売るなら31000円付近ですね。短期で回す分には今から買っても良いと思います。その場合、利確は30000円付近ですかね。私は待ちます。iDeCo的には売りで入れないので…

そして今月

先月の表記にある通り、28994のラインを抜けて下落トレンドの中に入ってきていたのですが、その後すぐに戻して、上昇しそうな雰囲気を見せたかと思えば、ちょい抜けして戻す、いわゆるだましのような形になったあと、やや下落して終了。

28894のラインを下抜けたままでサポレジ転換したように見えることから、下がっていくのかな~というとこですが、いずれにしてもまだキワにいないので、売りも買いも出来ない嫌なとこ。

よって、今月も様子見は続きます。直近安値、27500付近を下回るかどうか、27000の壁を超えるのかどうかが、今後の下落トレンドの判断基準といったところでしょうか。

利益は出ている?

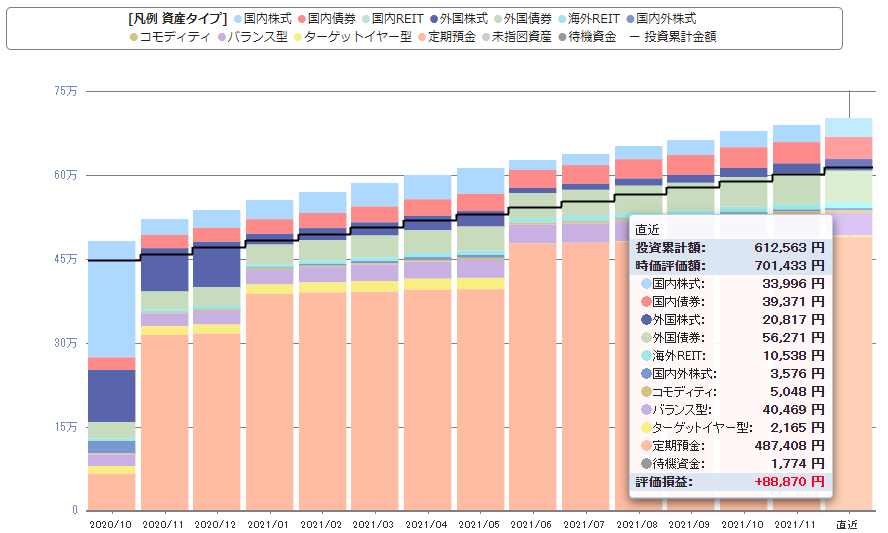

2021年12月分までの掛け金・手数料・損益を加味した資産額は、701,433円です。

掛金の合計額は、624,000円ですので、12.41 %程度の利益が出ています。4年4月運用しておりますので、年利に直すと2.74%程度です。投資信託の長期運用としては通常の振れ幅程度で、2020年3月の大底からV字回復を見せています。

また、初年度は4か月で、48,000円の掛け金、次年度以降は144,000円/年で掛け金を支払っております。

iDeCoは掛け金のすべてが所得控除されます。したがって、掛金に対する所得税、住民税が還付されます。

実際の還付額を示すと、収入が推測されてしまうので、ここでは所得税10%、住民税10%として計算してみます。

624,000円 × 20% = 124,800円

したがって、これまでの利益は

701,433円 + 124,800円 ‐ 624,000円 = 202,233円

となります。これは、32.41%程度の利益が出ていることになります。

年利に換算するとほぼ6.69%程度ですので、iDeCoとしてのうまみが出ていることになります。

iDeCoって怖いのかな?

怖いと思うようであれば、iDeCoの資金をすべて定期預金にしましょう!

iDeCoでは投資信託以外の商品として定期預金も選べます。利益はありませんが、その場合は掛け金の所得税・住民税の控除分の恩恵を受けることができます。したがって、基本的には黒字が続きます。

私は利益を大きく取りたかったので、株式比率を75%と大きくし、債券比率を10%にしていました(2020年3月まで)。その為、コロナショックでそこそこのダメージを受けましたが、むしろチャンスと考え、下がった投信をiDeCo定期預金を利用して購入しました。

その結果、日経平均はV字回復を見せたため、また、利益が出てきました。

おすすめの比率は株式50:債権50です。大きくは増えませんが、安定しています。

2020年3月コロナショックの下落を受けて、私も少し保守的な債券比率を上げたポートフォリオに変更しました。

このペースで行くと・・・?

少し前までは一時的な下落で大きな損失がありましたが、やはり回復してきました。

運用益年利1.8%、節税分が掛け金の20%とし、大学卒業後就職し、22歳から60歳までの38年間積み立てた場合で考えてみましょう。月の掛け金は12,000円とします。

- 掛金合計:5,472,000円

- 予測資産合計:7,743,460円

- 還付税額:1,094,400円

- 総計:8,837,860円

60歳時点で約900万円の老後資金を貯めることができます。もちろん還付された税金を使わず、貯めていることが必要です。合計額としては61%増が見込めます。

長期投資はとにかく早く始めることが重要です。2020年に新社会人となる人は特に早めにiDeCo口座を開設するようにしましょう。コロナで色々と大変な時期ではありますが、最初が肝心です。

30代~40代もiDeCoは基本的にお得ですので、始めましょう。

50代ではデメリットも出始めます。iDeCoの開始には慎重になりましょう。

FP嶋おすすめのiDeCo口座は以下の4つです。

松井証券

- 厳選商品のみ!

- 低信託報酬!最大で0.82%程度!

- eMAXIS Slim バランス型がある

マネックス証券

- パッシブもアクティブもある

- 少なすぎず多すぎない商品数

- eMAXIS Slim バランス型がある

- ロボアドバイザーが使える

楽天証券

- 商品数多め

- 楽天スーパーポイントで投資信託が買える!

- やや信託報酬は高め

SBI証券

- 商品数が多い

- eMAXIS Slim バランス型がある

- 信託報酬が安いものが多い