2022年4月から年金制度が少し変更になります。

今回は新制度について解説します。

年金制度改正!

では、変更される部分を見ていきましょう

- 被用者保険の適用拡大

- 在職中の年金受給のあり方の見直し

- 受給開始時期の選択肢の拡大

- 確定拠出年金の加入要件の見直し等

- その他

いわゆる社会保険を支払う対象者を拡大します。現行は500人超の従業員数の企業が対象ですが、R4年10月に100人超、R6年10月に50人超と段階的に引き下げます。

まぁこれはあまり変わらないと言っても過言ではない気がします。フリーターやパートの主婦層には、結構意味のある改訂かもしれませんが、学生や、一般企業に就職されている方々にはあまり大きな意味を持ちません。

60歳から64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度について支給停止とならない範囲を拡大

今までは、再就職などをしていると、28万円以上の給料をもらっていた際、年金が停止されていました。その範囲が47万円まで引き上げられます。再就職後もバリバリ働けます…ってのは良い事なのかどうかわかりませんが、老後資金に対してはポジティブに考えられると思います。

65歳以上の老齢厚生年金受給者も70歳まで働いて保険料を納めれば毎年10月に年金受給額が改訂されるようになりました。

これまでは60歳~70歳までの間で年金の受給タイミングを選ぶことが出来ましたが、今回の改定で75歳まで受給開始年齢を繰り下げることが可能になりました。

繰り下げは月あたり0.7%受給額を増やしますので、最大84%の増額が可能になりました。

また、繰上げ受給に関しては月0.5%の減額が行われていましたが、R4年4月から月0.4%となる予定です。つまり、60歳から受給を開始した場合、24%減の76%が受給額になります。

概ねすべてのDC等の制度で加入可能な年齢が5歳後ろ倒しになります。ここは自身の所属によって大きく意味が異なるので、厚労省のHP等を参照してください。

- 国民年金手帳から基礎年金番号通知書へ切り替え

- 未婚のひとり親等を寡婦と同様に国民年金保険料の申請全額免除基準に追加

- 短期滞在の外国人に対する脱退一時金の支給上限年数を3年から5年に引き上げ

- 年金生活者支援給付金制度における所得世帯情報の対象者の見直し

- 児童扶養手当と障害年金の併給調整の見直し 等

年金はいつから貰い始めるのが良いの?

受給開始年齢が60~75歳と大幅に選択肢が増えましたが、いったいいつから貰うのがベストなのでしょうか?

考察してみます。

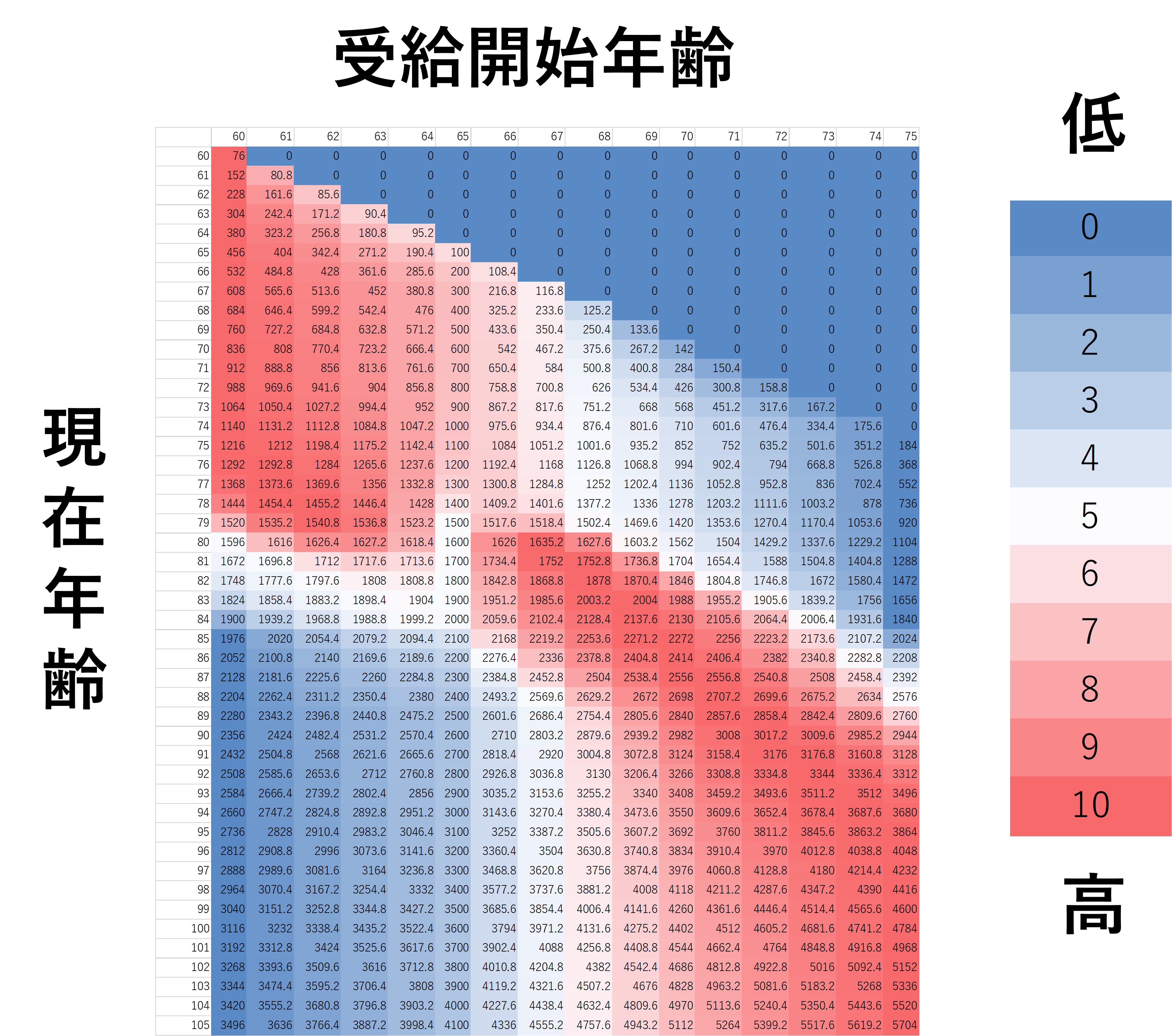

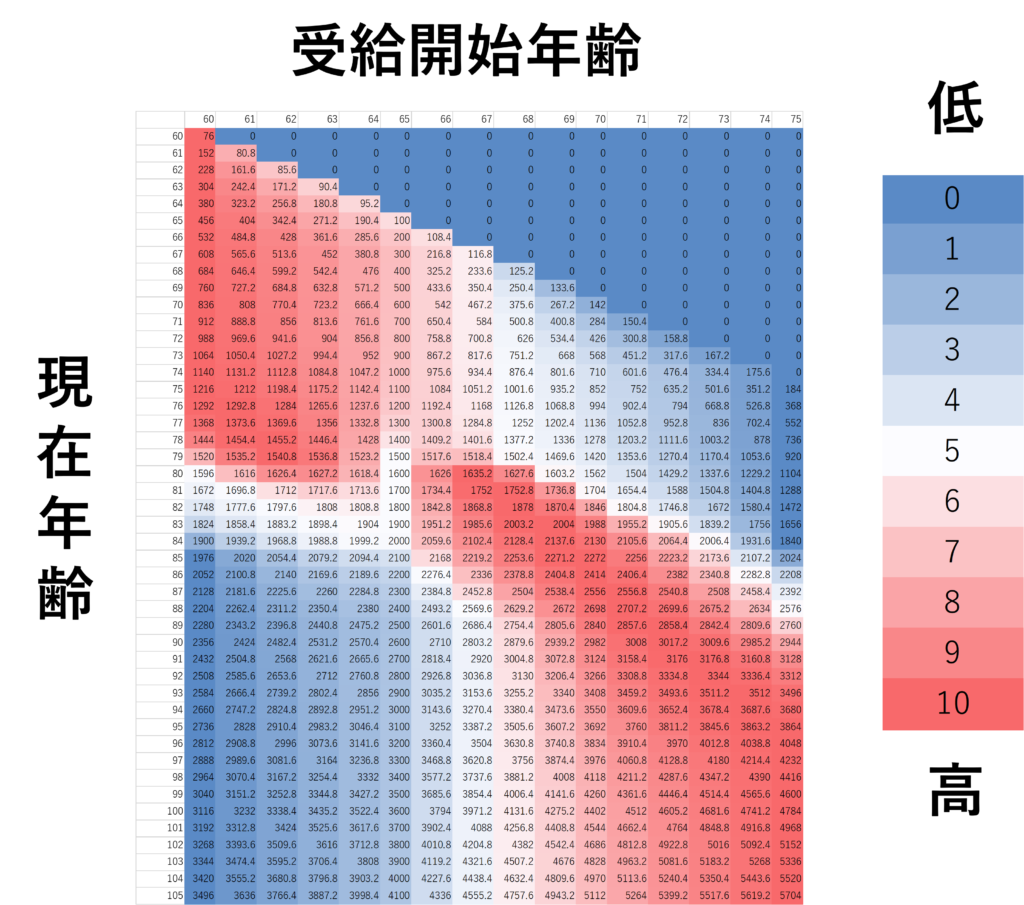

まずは下の表を見てみましょう。65歳受給開始の時の受取額1年分を100とした時、何歳でいくらもらえるかを示しています。

横方向に見た時、同じ年でこれまでにもらえた額のランキングが色分けされています。ランキングの例は図の右にあります。白が中間で、青だと同年齢で低く、赤いほどたくさん貰えています。

したがって、受給開始年齢からみて、 赤 から 青 、もしくは 青 から 赤 に変わるタイミングが損益分岐点になります。

貰い始めていない人たちのいる時期はランキングが急なので、白がうまい事表示されていませんが、繰り上げて65歳よりも早く貰い始めている人たちは、受給開始から21年以上生きると65歳開始よりも総額が少なくなります。

一方、66歳以降に繰下げて受給を開始した人は、受給開始から12年以上生きると総額が65歳開始よりも多くなります。

次に、平均寿命・余命から考えてみます。

平均寿命はニュースなんかでも取り上げられますので、ご存じの方も多いでしょう。

日本は2021年現在、女性は87.74歳、男性は81.64歳です。ただ、これは、0歳時点での話なので、実際、問題視しなくてはならないのは、平均余命です。

平均余命とは、現在の年齢から、平均してあと何年生きることが出来るかを示しています。

具体的な数値は出しませんが、概ね平均寿命+1~2年になる数字です。

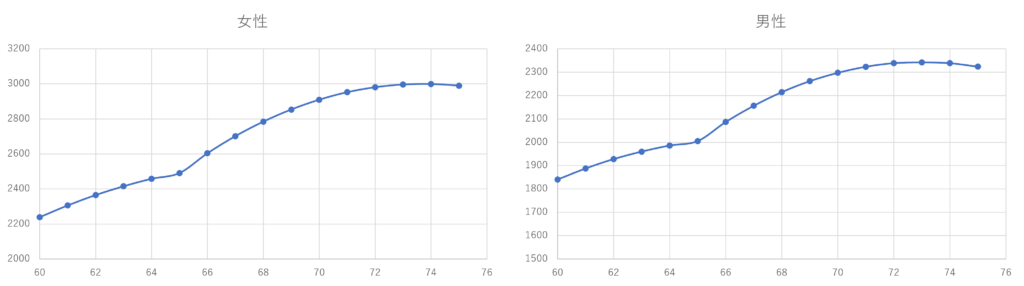

平均余命から見た、年金の受取総額を見ていきましょう。

左が女性、右が男性の受取総額の推移を示しています。縦軸が65歳で貰える1年間の金額を100とした場合の受け取り総額の期待値で、横軸は受給開始年齢を示しています。

女性、男性ともに、73-74歳位から貰い始めるのが最も多く年金を受け取ることが出来るという事になります。

じゃぁ73-74歳で受給開始すればいいか~っというと、実はそうでもない可能性も十分あります。

果たして、受給した年金は有効に使えるでしょうか?

そこで、次に考えるべきは健康寿命です。

健康寿命から見た年金受給開始年齢

健康寿命とは、その名の通り、健康に通常生活を送ることが出来る年齢を示しています。平均余命と同じく、健康余命という概念もあります。

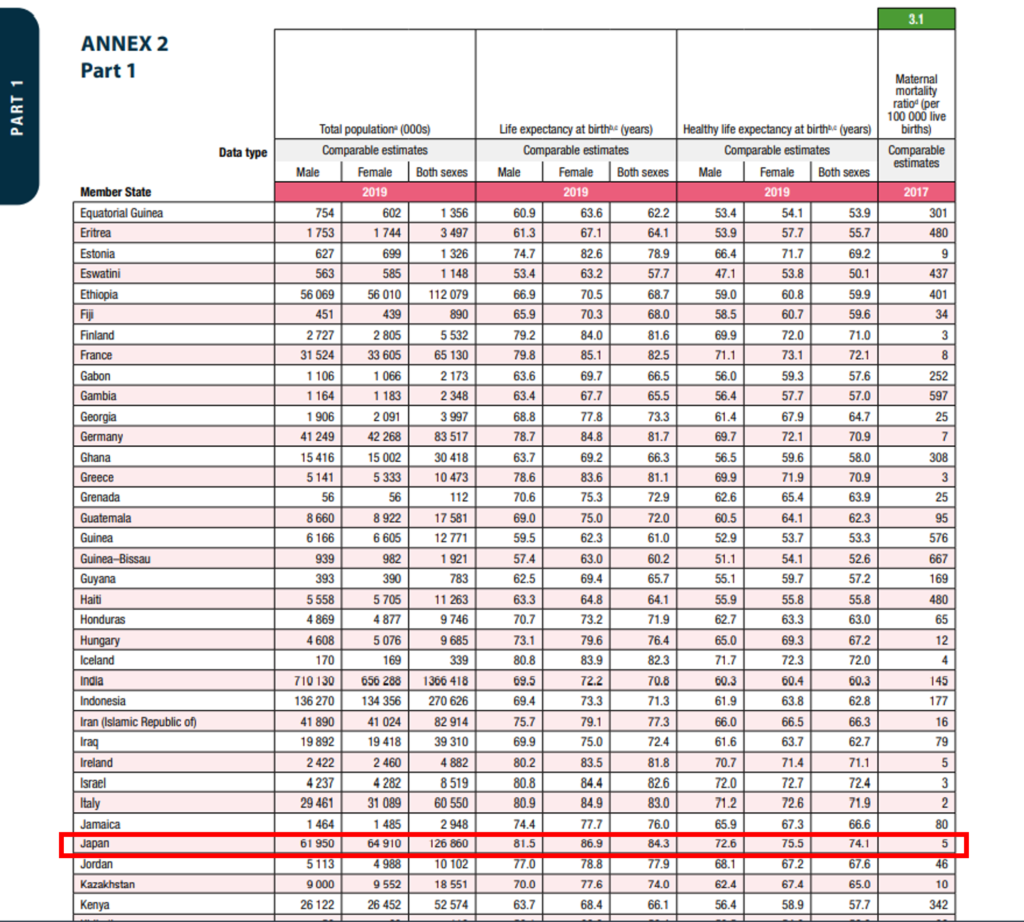

2021年の健康寿命は、女性が75.5歳 男性は72.6歳とされています。(WHO:WORLD HEALTH STATISTICS2021.)

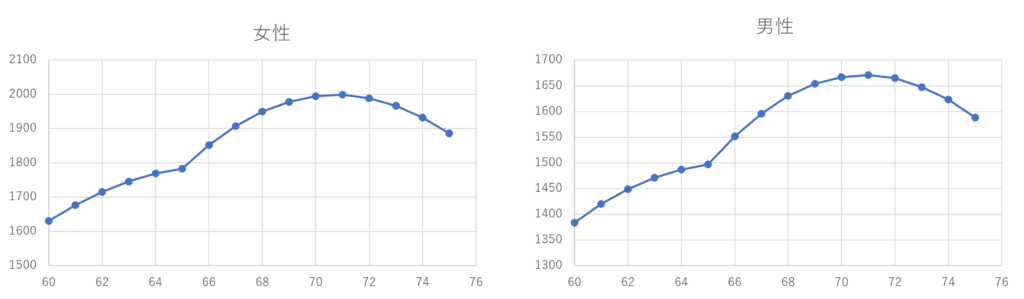

健康余命は、しっかりとしたデータが見当たらなかったのですが、国民生活基調調査から推定するに、平均余命から女性は6~8年、男性で4~6年引いた値となりそうでしたので、60歳時点での平均余命から最大値を引き、75歳時点では最小値を引くかたちで、間の値は等比に減衰するように設定しました。

15年間で3年分の健康寿命が等比で減衰するとしたときの計算式は以下のようにしました。

1年あたりの健康寿命の減衰 =3^(1/15) ≒1.076

つまり、毎年、3年の7.6%程度健康寿命が減っていくように設定しています。実際の計算過程の説明は、逆に混乱を招きそうなので割愛します。

その際の、健康余命に対する年金受取額の推移を見てみましょう。

こちらを見ていただくと、男女ともに71歳が、もっとも多く健康余命中に年金を受け取れそうであることがわかります。

以上のことから、年金は60歳前後での自分の健康具合と相談し、最長でも71歳位までの繰り下げ受給が良さそうであることがわかりました。

実際問題としてはケースバイケースです。例えば、健康よりも、子や孫にお金をたくさん残したい、プレゼントいっぱい買ってあげたいなどのケースでは、健康で生活できることより、長く生きることの方が大事と考えられるかもしれません。

反対に、健康に不安があって、60歳から受給開始するほうが良いケースもあるでしょう。

若いうちは、老後を見据えて、健康に気を配っていくのがもっとも賢い生き方かもしれません。

若いうちはとにかく節約、減税、投資です。それにはiDeCoがおすすめ!

FP嶋おすすめのiDeCo口座は以下の4つです。

松井証券

- 厳選商品のみ!

- 低信託報酬!最大で0.82%程度!

- eMAXIS Slim バランス型がある

マネックス証券

- パッシブもアクティブもある

- 少なすぎず多すぎない商品数

- eMAXIS Slim バランス型がある

- ロボアドバイザーが使える

楽天証券

- 商品数多め

- 楽天スーパーポイントで投資信託が買える!

- やや信託報酬は高め

SBI証券

- 商品数が多い

- eMAXIS Slim バランス型がある

- 信託報酬が安いものが多い