リスクをそこそこ取れて、お金もそこそこある30代40代は投資に向いている世代です。どんどん投資の知識を増やして、資産を増やしましょう!

投資に向いている世代?

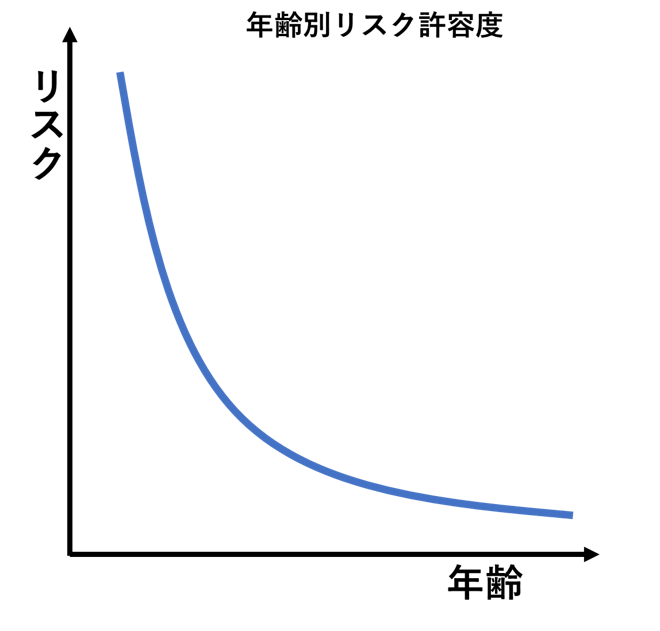

30代、40代は投資に向いている世代だと考えられます。次の図を見てみましょう。

年齢ととれるリスクの関係です。緩やかにカーブしていますが、実際は高校生位まではスポーツマンを目指すなどのリスクを取れる無限の可能性がある時期があるために、低年齢ではハイリスクを取れます。

一方、高年齢でもリスクは取れますが、定年後に資産の8割をリスク資産に回したりするのは現実的でないという意味で、低リスクがベストということで中間の年代は年を追うごとに直線的に許容できるリスクが減ると考えてください。

ただ、資産は増加しますので、相対的にかけられる金額が大きくなっていきます。%的には投資可能割合は下がります。

ここで、リスク(資産の投資に向けられる割合と考えてください)とリターンの関係を考えてみましょう。リスクとリターンを足したら100となるとしたとき

リスクDはリターンrを使って以下のようにあらわせます。

D = 100 - r

リスクDは100に近いほど安全です(投資してません)。したがって、リターンを増やせば増やすほどリスクは上がります(Dは下がります)。

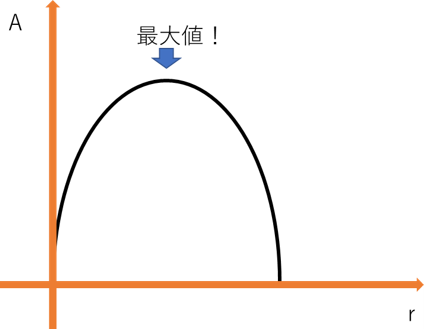

次に資産形成について考えてみましょう。

資産形成はリターンとリスクの掛け算の上に成り立っていると言えます。

これをふまえて考えると資産Aは

A = D × r =(100 - r ) × r =100r - r^2

これは上に凸な二次関数になります。rが0または100の時A=0の解を持ちますので以下の図のようになります。

この時Aが最大になるのはD = rとなるときです。つまりリスクとリターンが同程度になるとき。

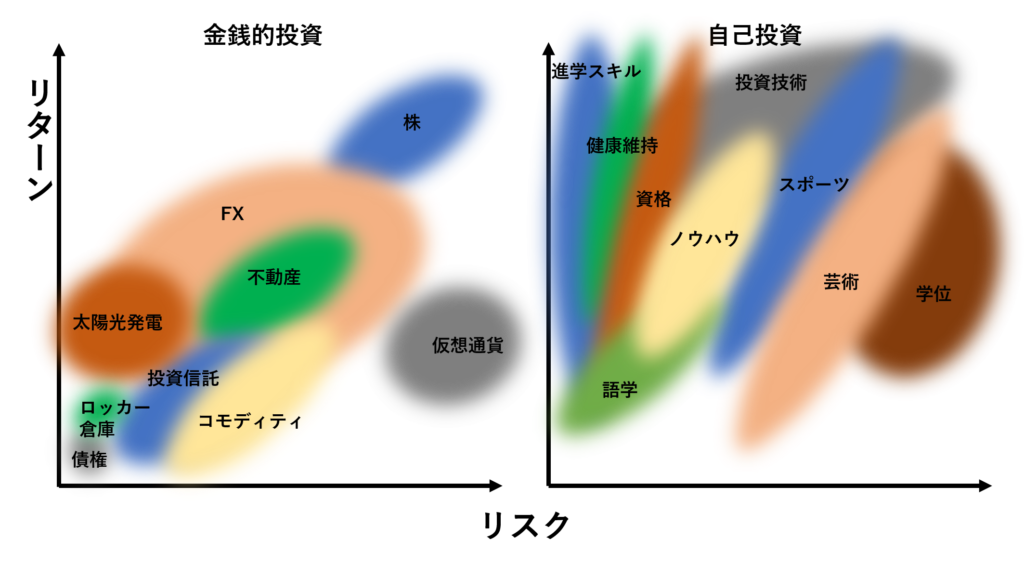

これは30代40代が全人生のうち、リスクとリターンがほぼ一緒になると考えると、最も投資に向いている世代ということが言えます。ちなみに、ミドルリスク・ミドルリターンといえば、不動産です。

すなわち、30代40代では不動産投資を視野に入れるべきだと考えます。ローン的にもこのくらいの年代がベストでしょう。

FP嶋は太陽光発電を政策金融公庫からの融資で行っており、個人事業として兼業しております。

また、自己投資としては投資技術や、ノウハウ、資格取得あたりがベストです。もちろん健康維持も重要ですが、まだまだ体にガタが来るわけではありませんが、将来に向けた健康維持(筋トレ、持久力)も視野にいれましょう。

そうはいっても30代~40代と幅広いのでもう少し細かく見てみましょう。

30代独身

投資黄金期です。収入もそこそこあって自由にできるお金も増えてきており、20代で貯めていた方は1000万円位の資産があってもおかしくないでしょう。安定的に稼げる、FXさやとりや投資信託で原資を増やしましょう。

同時に不動産投資の勉強や、株、FX裁量取引についても学んでいきましょう。

目標は40代までに不動産を始めることです。さらに贅沢を言うなら、もう1000万位準備して、頭金にすることで、家賃収入50%>返済額となるようにしたいところです。

40代独身

投資最適期です。うまくいっていれば、すでに不動産を手にしているころ。

順調に不動産収益があるようであれば、さらに不動産を増やしましょう。また、リスクを分散させるために、配当のある株を中心に複数銘柄持つようにしましょう。

投資の勉強が順調であるなら、FX裁量トレード、EAトレードなども入れていきましょう。

30代~40代既婚

基本的に独身と同じではあるのですが、子供なしの場合は夫婦合わせて収入が倍になっていてもおかしくないので、半分は投資に回しましょう。世帯年収が800万あれば、年間貯蓄200万も狙えるでしょう。

この貯蓄可能額の半分~7,8割を投資に回してください。短期間で資産形成が可能になる、最高の時期です。うまくすれば、40代で二人ともリタイア・セミリタイアが可能で、働かなくても暮らしていける資産が築けます。

さて、子供がいる場合は少し異なります。

0~6歳児は手がかかりますが、費用面ではそれほどでもないので、将来大学に進学すると仮定して、子供一人当たり大学学費と生活費として1000万を目指して積立を開始しましょう。ジュニアNISAを配当のある株や、投資信託中心に買うことがおすすめです。また、子供手当をFXさやとりに回すのも良いと思います。

仮に、子供手当を全額ユーロズロチ運用で年10%運用をした場合、子が18歳になる頃に丁度1000万円位の資産になります。

子が小学生に上がると、養育者の負担は減って、また夫婦で共働きが可能になります。この6年間が勝負です!子が中学生になるまでにできる限り投資を行い、資産を増やすべきです。子がいる場合は不動産よりも、流動性の高い、株やFXで運用することが良いでしょう。

リスクの高い商品になりますので、しっかりと勉強して、損失を減らす努力をしましょう。

子供に投資を忘れずに

親の役目として、子を稼げる大人にすることが挙げられます。

特に英語は欠かせません。何らかの方法で子供のうちから英語に触れさせましょう。

また、東大生の習い事ランキングでいうならば、水泳とピアノ等の楽器は進学率を上げる方向と相関があると言われています。金銭的にはきつくなりますが、出来れば、英語と水泳は習わせてあげてください。

あかちゃんが語学に最適なのは説明するまでもないと思いますが、水泳は意外と脳の発達と関係があると思われています。なぜなら、運動の中でも三次元的に小脳を使うからです。三次元的な処理能力は数学と相関があると考えられますので、東大生が水泳を習っていたというのはこういったところに影響があったのかもしれません。これはFP嶋の個人的な見解ですが…

まとめると

30代、40代は投資に最適な時期です。出来るだけリスクを取って資産を増やしましょう。また、継続的に投資で成功するために、投資技術に対しても自己投資をしていきましょう。

結婚は資産形成の上でも非常に有利ですし、人生の幸福感も増すことでしょう。

なかにはうまくいかずに離婚なんてこともあるかもしれませんが…

子がいる場合は子にも投資してあげてください。30-40代が一番投資に向いているというのは子供に投資が出来るという意味もあります。

資産形成のうち投資技術に関してはFP嶋も伝えられる部分があります。当サイトで投資について基本を押さえていってください。 サポートします。