人生の三大費用の一つ、老後費用は賢く貯めていく必要があります。その方法の一つに「iDeCo」があります。今回はiDeCoについて見ていきましょう。

増税に伴い管理手数料等が変更になったので書き直しました。2019年12/28

iDeCoって?

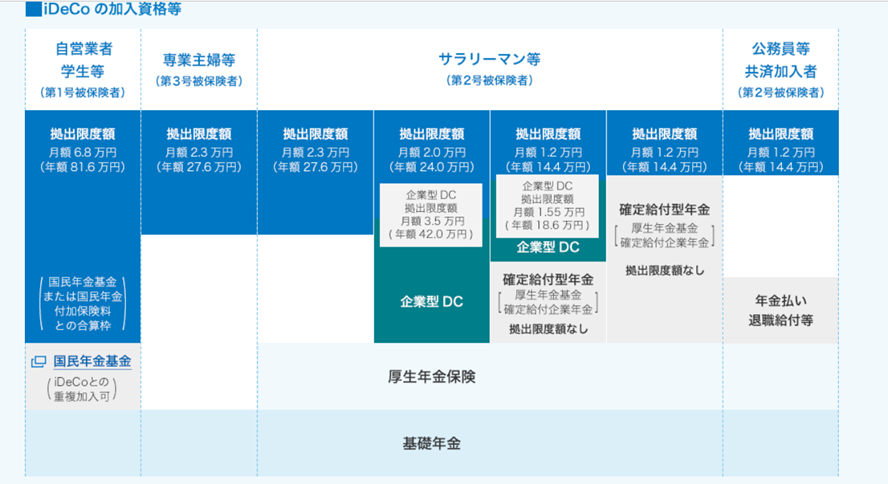

iDeCoとは、自分の意志で加入・資産運用方法を設定し、老後の年金として積み立てる私的年金の一種です。平成29年から基本的に20歳以上60歳未満であれば加入ができるようになりました。下限は5,000円で、上限までの間で1,000円ごとに設定可能ですが、上限は加入資格によって異なります。以下に加入資格の一覧を示します。

多くの人はサラリーマン等の部分に該当するでしょう。FP嶋のような大学教員の場合は共済加入者の枠に入ります。ちなみに専業主婦の方はiDeCoするぐらいなら積立NISAか普通のNISA、通常の方法での投資信託利用がおすすめです。なぜならiDeCoのメリットは所得のある人の節税(税金の繰り延べ)にあるからです。すなわち、税金を納めていない専業主婦等はデメリットしかありません。気を付けましょう。

iDeCoのメリット・デメリット

iDeCoは専業主婦に向かないという話をしましたが、なぜなのか。それは以下のような性質があり、メリットを受けられないにもかかわらず、デメリットはしっかり現れるからです。

- 掛金が全額控除

- 運用益が非課税

- 受け取り時にも、年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」が受けられる

- 60歳まで引きだせない

- 口座開設や維持等に費用が掛かる

個人年金としての性格上,デメリットの60歳まで引きだせないは当たり前といえるでしょう。もう一つのデメリット口座開設・維持費がiDeCo口座開設時に考慮しなくてはならないポイントになります。

どんな人が得をする?

さて、iDeCoのメリット・デメリットを見てみましたが、どんな人が得をするのでしょうか。先述のように定期的な所得が無い専業主婦にはメリットがありません。つまり、メリットがデメリットを上回る人しか効果的ではないのです。

メリットが大きい人というのは

- 課税所得がある人のほぼすべて

ということになります。下限の掛金でメリットを最大限に受けられる人の具体的な例は、所得税・住民税等の税額が3,000円以上の場合です。つまり、ほとんどの課税対象者が該当します。この扶養控除や配偶者控除の境界ラインにいる所得者はiDeCoに入らないほうが良いかもしれません。

しかし、これはメリットだけを考慮した場合になります。デメリットについてもう少し詳しく見てみましょう。iDeCoのデメリットは60歳まで引きだせないということと、維持費等がかかるということでした。ここでは維持費等について考えます。

iDeCoにかかる費用

- 資格取得費

2,777、2829円(初回のみ)増税で高くなりました - 払込費用 積立時

167~617、171~629円/毎 非積立時64~514、66~524円/毎 - 受け取り時

432、440円

資格取得と受け取り時の費用は避けられませんが一回です。しかし、払込費用に関しては、払込毎にかかります!

つまり、この払込費用が小さい金融機関が有利です。

また、払込年額を一括で払う場合も有利になります。最も有利な場合と、有利な金融機関で毎月積み立てた場合の費用を計算してみましょう。

年額最小(初年度):

2,829円 + 105円(払込費用)+ 66円(毎月管理費用) × 12か月 = 3,726円

年額最小(2年目以降):

105円(払込費用)+ 66円(毎月管理費用) × 12か月 = 897円

毎月積み立て最小(初年度):

2,829円 + (105円 + 66円) × 12か月 = 4881円

毎月積み立て最小(2年目以降):

(105円 + 66円) × 12か月 = 2052円

上記費用が掛かります。一括で払い込めば払込に必要な手数料が減りますので維持費が安くなります。特にボーナス等で一括で払い込んだ場合には1,155円お得になります。私の場合ですと、共済等に該当しますので、年額は144,000円です。したがって、一括払いにすると年間0.8%得することになります。銀行金利よりもはるかに高い節約効果ですね。

さて、費用がわかったところで、どの程度の所得があれば得なのか考えましょう。

同じ条件でも支払回数の多い毎月積み立ての場合の最大管理費用は4,881円でした

最小掛金は月5,000円で年6万円です。所得税額が5%の場合は6万円の控除では3,000円の節税効果しかありませんが、住民税は約10%とられますので6000円が次年度の支払いから控除されます。つまり9,000円の節税が見込めます。

したがって、最も高額な初年度費用の場合でも4,119円お得です。次年度は2,052円の管理費用になるのでさらに得します。つまりiDeCoに加入すれば、所得税・住民税を管理費用以上納めている人は税制上かならず得します。

iDeCoの商品設計は

しかし、iDeCoは投資が主ですので、損することもあると思われているかもしれません。しかしながら、多くの金融機関では元本確保型の商品もiDeCoで選べるようになっています。

例えば定期預金のようなものです。こういった比較的安全な商品を組み込むことで、税制上の優遇措置はまるまる単利計算で節税できることになります。

まとめると…

iDeCo出来る収入的余裕があるなら始めたほうが得!

でも、非課税の人はほかの運用がいいですよということになります。

iDeCoでお勧めの金融機関については次回に行います。