今回は投資とリスクの話です。投資にはリスクがつきものですが、投資の種類によって様々です。正直、投資の種類というよりは投資額、原資量によってもリスクは変わってくるので正しい認識は難しいです。

今回は大まかなリスクについてFP嶋の考えを示します。また、年齢別にどのようなリスクを取れるのかも見ていきましょう。

投資の概念

バスケで考えてみましょう。入りにくいスリーポイントライン外からのシュートは3点です。それ以外の通常のゲーム内でのゴールは2点、誰にも邪魔されず一定の距離でシュートできるフリースローでは1点となっています。

何が言いたいかというと、得点の差はシュートの難度に依存しているということ。投資でいうとリスクとリターンということになると思います。リスクを取ればリターンも大きい。これは何も投資に限ったことではないということを伝えたかったのです。

バスケの話を続けると、練習すればシュートの成功率は上がりますよね。株やFX等の投資も、しっかり勉強すればリスクは減ってリターンは伸ばせます。

勉強は苦手だったけど、スポーツは好きでした、って人は今の例を心に、投資の練習をたくさんしてください。スポーツでいうところに筋トレや、走り込みは、投資の座学部分に該当します。やらないと真価を発揮するのは困難です。投資は学歴に依存しません。誰にでも平等にリスクとリターンを与えます。

投資にはどんなものがあるの?

投資。一言でいえばそれまでです。今ある資源を用いて時間を使ってより大きな資源を得ること。多くは金銭ですが、技術習得や知識増加などもFP嶋は資産と考えておりますので、金銭以外の投資についても示します。

- 株

- 投資信託

- 債権

- 外貨(FX)

- 不動産

- 太陽光発電

- 貸ロッカー・倉庫

- 仮想通貨

- 物・商品(金、銀、原油、食品…いわゆるコモディティ)

- 資格

- 語学

- 進学スキル(いわゆる勉強)

- 学位

- 投資技術

- ノウハウ・専門知識

- 健康維持(運動、食事、美容、貯筋)

- スポーツ

- 芸術

他にもあるかもしれませんが、今回お示ししたいのはこのくらいになります。金銭的投資は物によっては原資がたくさん必要になるので、若いうちは困難なことが多いです。しかし、FP嶋としては、収入が少しでもあれば、若いうちから積極的に投資を行うべきであると考えておりますし、勧めております。

また、ザックリいうと自己投資は20代までが投資のベストの時期かと思いますが、ノウハウに含まれる部分は年齢によって学ぶべき内容が異なるので生涯にわたって適切な時期が続きます。

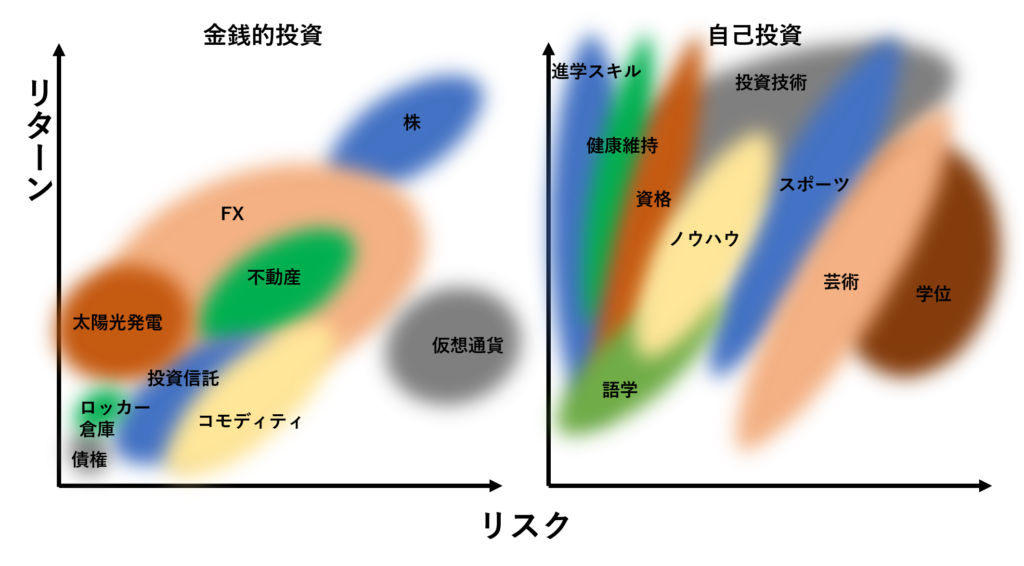

これらのリスクとリターンについてグラフを使って視覚的に見てみましょう。

リスク・リターンの関係

下図はFP嶋の考えるリスクリターンを表す分布です。考え方は人によって違うかもしれません。異論は認めます。ぜひ討論したいところです。

それぞれ解説していきます。

金銭的投資

株

最も値動きが大きく、リスクもリターンも大きいのが株です。一日に10%動くこともざらですし、10倍になることもあれば半分以下になることもありますし、最悪紙切れになることもあります。もちろんリスクはコントロール可能で、知識を持っていれば期待値はプラスになりやすいです。

投資信託

投資信託は複数株を合わせたものであったり、債権を組み込んでいたり、商品を組み込んでいたり、国や地域の分散を行っていたりと、リスクを抑える工夫が様々に施されていますのでリスクは低めです。しかくながら、プロが運用するため手数料が取られてしまいます。したがって、リターンも下がります。

低リスクで長期間、投資の知識を習熟させなくても運用できるという点ではFPとして最もお勧めしたい商品です。

ただし、FP嶋は投資信託はあまりお勧めしません。

その理由は簡単で、少し投資の知識を付けて、自分で分散投資をしたほうが同じリスクでリターンが大きくなるからです。

債権

債権は最も安全な資産と呼べます。特に国債は国が保証している債権なので、よっぽど経済的な危機のある国の債権でなければ、最も安定した運用商品になりえます。

どのようなリスク商品を選んで運用するにしても、一部を国債で運用することはアセットアロケーションを考える上で非常に重要な因子になります。ザックリいえば、国債を何%持つかによってリスクリターンを簡単にコントロールすることが出来ます。

FX

FXは運用方法によっては非常に低リスクです。さやとり、アービトラージ、裁定取引と呼ばれるような運用手法を使えば、理論上リスクは0に限りなく近づきます。様々な制度上の制約で完全な0にはなりませんが、銀行金利よりもはるかに高い年利を狙えますのでFP嶋の最もお勧めの商品です。

特に為替差益を狙うにしても、投資技術を高めれば、高収入も狙えます。

不動産

不動産は投資の王道と言えるでしょう。ミドルリスク、ミドルリターンです。最悪でも現物が残りますので、資産価値が0になることはありません。ただ、リターンがマイナスになることはあります。つまり固定資産税などの維持費がかかるというのがデメリットです。

太陽光発電

太陽光発電は今はだいぶ下火になってきていますし、九州では出力抑制と言って発電しても買い取ってくれないという現象が起きることもあります。つまり、供給過多になりつつあります。

20年間の買取保証があるため、リスクは少ないですが、買取価格は数年前と比べて非常に低くなってきていますので、リターンも低めになっています。ちなみにFP嶋は太陽光発電も行っていますが、これから新たに取得しようとは考えていません。

貸ロッカー・倉庫

貸ロッカー・倉庫はあまり耳慣れない投資かもしれませんが、近年注目されている投資です。家が狭くて保存できない大きなものなどのために、収納スペースとして倉庫を借りる人が増えてきているからです。

みなさんも旅行などでロッカーを借りることがあると思います。観光地などで貸ロッカーがあると便利なのは経験済みでしょう。そんなロッカーの運営も投資として注目されています。ただ、一回数百円ですのでリスクもリターンも小さめです。

仮想通貨

仮想通貨はまだ安定していないように思います。つまり、リスクが非常に高いです。しかしながら、キャッシュレス化がすすむと、自然と仮想通貨を含む電子決済が増えていきます。今後日本でも使用される機会は増えていくと思います。

しかしながら、その仮想通貨が生き残るのかさっぱり読めません。やはりハイリスクと思っています。FP嶋が最も勧めないのは仮想通貨です。

コモディティ

商品です。ものなので、利息を生みません(一部にはつきます)。しかしながら、そこそこのリスクを伴います。しっかりとした根拠を持っていないと、簡単に損します。

自己投資

資格

資格には国家資格と民間資格があります。仕事に直結するようなものや、医歯薬等の独占資格などは大きな価値を持っています。民間資格も含めると数多の資格がありますが、職務上必要な資格や、大学卒業が必須の資格は低リスクであってもハイリターンが見込めます。

特に進学スキルを伴って取得する国家資格はとにかく就職するうえで強力です。給料も良いです。

語学

語学というと様々な言語があります。最も価値があるのは英語でしょうか。中国語、スペイン語、ポルトガル語等、使用する人口の多い言語は価値が高いです。しかしながら、仕事とマッチしないと全く価値を生み出しません。かける時間のわりにリターンを生まないという意味で、ややリスクもあります。さらに、ものすごく収入が増えるということにもなりません。

むしろ、英語ぐらいできますよね?という時代はすぐそこまで来ています。すなわち、出来ないと給料が減るぐらいの時代になっていくことでしょう。

進学スキル(勉強)

進学スキルとはいわゆる学校の勉強です。

社会に出ると価値がないなどと言われがちですが、本当に必要なスキルは、集中力や、論理的思考力、コミュニケーション能力です。これらの能力は進学スキルを身に着けることで、気づかないうちに伸びていきます。

よく、勉強ばっかりの人はコミュニケーション能力が低いと思われがちですが、その人は勉強してなかったら、もっとコミュニケーション能力が低かったと思われます。同じ教育水準の人同士は一般にコミュニケーションが取れます。

また、進学は生涯賃金に直結しますし、特定の学部卒業が受験資格になるような医歯薬の国家資格と合わさると、驚異的な価値を生み出します。医歯薬に行けなくても4年制大学卒業で十分に生涯賃金が上がることを加味すれば、低リスクハイリターンと呼ばざるを得ません。

10代以下であれば間違いなく最優先で伸ばすべき資産であり、FP嶋が最もお勧めしたい資産形成です。

学位

ここでいう学位は博士の学位を示します。

自分で取っておいて言うのもなんですが、ハイリスクローリターンです。お勧めしません。

私は非常に幸運だったために仕事も見つかり、自分がやりたい仕事でもあったのでhappyですが、思うような就職先に行けなかった人や、途中で脱落してしまった人も多くいます。そもそも職が不安定なのに給料が低いこともしばしばあります。

かけた時間のわりにリターンが小さいですが、博士狙いの人は金銭目当てでない事も多いので研究を生業としたい人はぜひ目指してください。

投資スキル

投資スキルとは、株でいうなら会社の分析を行える能力、FX等も含むなら、ファンダメンタル分析、テクニカル分析、相場観などを言います。

むしろ、なぜ学ばないのか?というくらい低リスクでハイリターンな自己投資です。r > gというトマピケティの言葉からもわかるように、投資のほうが働くより稼げます。悲しい話ですが、これが過去を見る限り正しい事なのです。

たまーに詐欺的な情報商材があるようですので、気を付けましょう。

投資技術を磨いていきましょう。当サイトでも紹介していきます。

ノウハウ

ノウハウは専門的な知識と書きましたが、コンサルタント的なことも含みます。劇的に改善されることもあります。自己投資という点で考えるとミドルリスクミドルリターンと言えるでしょう。

健康維持

健康維持は必須です。長期間安定的に働くのが最も安定的な収入を生みます。体が資本はサラリーマンでも自営業でも主婦や学生であっても第一です。健康的な生活をしましょう。働きたくない内容のブラック企業なら体を壊す前に転職を考えましょう。

あなたの健康が最優先です。これは、体だけでなく、精神的な部分もです。心身ともに健康であることは幸せの第一歩です。しかも、健康維持はリスクがほとんどありません。健康のための運動でケガだけには気を付けてください。

スポーツ

スポーツは健康維持にもつながる話ですが、ここでいうのは職業にすることを目指しています。

したがって、うまくいけばハイリターンですが、うまくいかないことのほうが多いという点でハイリスクです。しかも、野球がうまいただの人になった場合、生涯賃金は平均以下になる可能性が高いです。

そういった点においてもハイリスクと言えます。ローリスクハイリターンな勉強、資格取得を組み込んだアセットアロケーションにすることで、リスクを抑えることが出来ます。小中学生の皆様は、悪いことは言いません。休み時間に少しでも勉強してみてください。放課後はトレーニングしても構いません。

芸術

芸術はスポーツと同じでハイリスクです。しかし、華道や茶道なら、食べていくことも可能でしょうし、教養としても素晴らしいです。その精神性は社会に還元可能だと思いますので、人生を彩るという点で、FP嶋はお勧めしたい自己投資です。言い換えるなら趣味でしょう。収入目的でなければ低リスク低リターンと言えます。

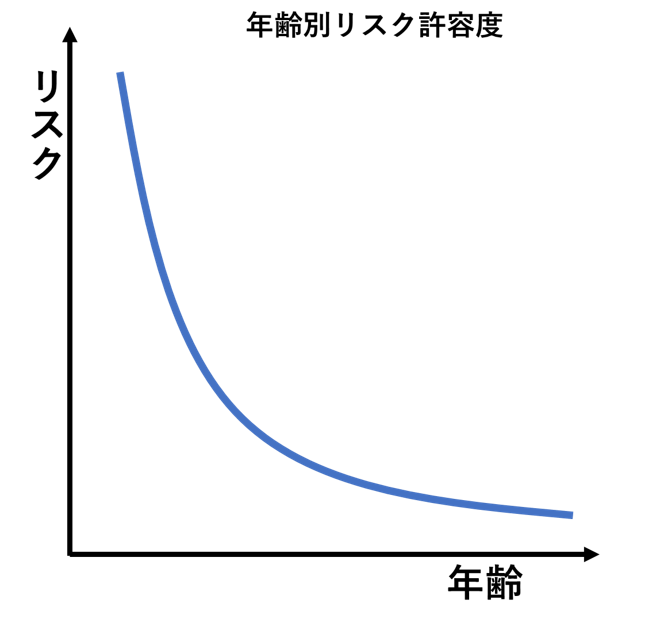

年齢とリスク

次に、年齢とリスク許容度の関係を見ていきましょう。

上図のような関係があります。簡単に説明すると、齢を重ねるごとに許容できるリスクは下がっていきます。

考えればわかることですが、最も勧めている大学進学のための勉強は30代40代では現実的ではありません。80歳で株で逆転を狙うのも危険でしょう。

逆に言えば若いうちは、大きなリスク、それこそスポーツなどのリスクを取っても良いと思います。もちろん勉強も適度にしてリスクは分散してください。

また、働き始めたくらいの人もまだまだリスクが取れます。

お金を貯めてから投資ではなく、少額でもよいので少しずつでも投資をして行きましょう。同時に投資スキルを身に着けていけば退職時には大きな資産を築けます。

投資に対するリスク・リターンと許容度のまとめ

とにかく早い時期にはじめましょう。大きなリスクを取れるのは若いうちです。特に、投資は一時的にはマイナスになることを経験することが多いです。若いうちならリカバーできます。

当サイトでは、投資スキルの向上も含めて、皆さんの資産形成をサポートしていきます。